ゾゾは前澤社長の集金装置なのか

以前、以下のような記事を書きました。ゾゾスーツ周りの事業展開について疑問を持ったことが、記事を書いた動機です。

2018年11月に書いたこの記事では、株価の上昇が期待できる「新ゾゾスーツ配布」「中期計画」発表にあわせて前澤氏が個人所有する株を会社に自社株買いさせるなど、私的な財産構築のために会社を利用したのでは、という結論を個人的には導き出しました。

その後、株価が大幅に下落したこともあり、多くのゾゾ株ホルダーと思われる人たちを中心に「前澤社長は会社を私的な集金装置として使用しているのではないか」というような発言を見かけるようになりました。

前澤社長は会社を利用してどのようなことを行っていたのか、改めてこの記事で整理してみようと思います。

まずは2018年に起こった出来事を時系列で。

新型ゾゾスーツ配布の発表と、PB計画、中期計画の発表(2018年4月27日)

現在は無償配布を中止したとされるゾゾスーツですが、この決算発表会の際にはCFO並びに前澤社長がゾゾスーツを着用して望むなど、気合を感じることができます。

新ゾゾスーツの発表にあわせて、PB(プライベートブランド)のサービス開始、それらの新事業を軸とした中期経営計画が発表されました。

・プライベートブランドの売上200億円

・海外事業の比率を40%に

・3年後に時価総額を2兆円、10年後に5兆円に

というような、普通の会社が普通のやり方をしては到底達成できないような大きなビジョンを掲げていました。

今、現状も踏まえて普通に考えると、この計画は正気ではなく実現性が限りなく低い絵空事にもほどがありますが、当時はゾゾスーツのビジョンの新規性、革新性に皆が興奮して「もしかしたらできるかも」という期待を抱いていたと思います。

自社株買いの発表(2018年4月27日)

この中期計画の発表にあわせて、決算発表会では一切触れられていませんが、自社株買いオペレーションが発表されていました。

自社株買いオペレーション完了(2018年5月23日)

自社株買いは5月23日に完了したようです。

前澤社長は保有しているスタートトゥデイ株600万株(全体の1.93%)を5月23日に市場外で売却していた。単価は5月22日の株式市場の終値と同じ3845円のため、前澤社長が確保した資金は230億円になる。

今の株価よりも2000円近く高い株単価で会社へ売却をしており、半年程度前の出来事なのに大昔のように感じます。

この買い付けにより、前澤氏は税金や諸経費等々を抜いて230億円ほどの売却益を得ることに成功し、会社は買い取るために同額のお金を自己資本から捻出したため自己資本比率が大幅に毀損することになりました。

ストックオプションの導入について(2018年5月31日)

ゾゾスーツのコンセプトは多くの人に受け入れられ、株価の高騰に表されるように世間のゾゾへの期待は大きく高まりました。それを利用して、前澤社長が多額のキャッシュを手に入れたのは上述のとおりです。

しかし筆頭株主がそんなにポイポイ株を売ってしまって、所持する株の比率を下げて良いものかと疑問に感じていたのも事実です。

その後、5月31日に以下の発表がありました。実際は、要旨については4月の決算発表時にも発表されていましたが、その詳細が以下です。

時価総額が一定水準を上回るなどを条件としていますが、内容としては、条件をクリアした際に

・役員陣にストック・オプションを付与する

・発行株数は最大3100万株である

・そのうち、前澤社長に90%の株を付与する(2790万株)

という内容になっています。大半、というかほぼ全ての株を前澤社長に付与する、という内容になっています。

ストックオプションの大量発行は株式の希薄化につながり、既存株主の所持する株の価値が減衰しますので、既存株主の反発を受けやすいです。

しかしこの時は株価も、会社への期待値も高かったことから、特に反発を受けることなく翌6月の株主総会において決議されました。

前澤氏保有株の担保差し入れ追加(2018年10月30日)

前澤社長は、自身の保有する株式を銀行に担保として差し入れ、現金化をしていることがよく知られています。なぜ前澤社長があれほどお金を湯水のように使えるのか、その理由の一つは「株を担保に入れて現金化しているから」と言えると思います。

株価が上昇基調の時は問題が起こらないでしょうが、下落の一途を辿った際には修羅場を迎える事になります。

一株あたりいくらで現金化しているのかについては調べられていませんが、10月30日のタイミングで担保枠の変更が行われました。

平成30年10月30日受付

発行会社:ZOZO(3092)

提出者:前澤友作

139,518,800株 41.16%→41.16%

保有目的:発行会社の代表取締役であり、経営の安定化を図るために保有しております。

保有潜在株券等の数:27,292,200

【当該株券等に関する担保契約等重要な契約】

野村信託銀行株式会社に7,500,000株担保として差入

株式会社三井住友銀行に8,500,000株担保として差入

UBS銀行東京支店に45,000,000株担保として差入

株式会社みずほ銀行に13,500,000株担保として差入

株式会社りそな銀行に3,150,000株担保として差入

Bank Julius Baer & Co. Ltd.に7,000,000株担保として差入

提出者は、提出者が保有する新株予約権証券27,292,200株につき、発行者との間で、第三者に対して譲渡等を行わない旨を合意しております。

84,650,000 / 112,226,600 ≒ 0.75

ストックオプションにより付与された新株予約権を除くと約75%の株式を銀行に担保として差し入れている計算になります。

2016年4月のタイミングでは700万株しか担保に入れていなかったことを考えると、この担保枠の増加には驚かされます。

野村信託銀行株式会社に3,500,000株担保として差入

株式会社三井住友銀行に3,500,000株担保として差入

10月30日のタイミングで担保枠が拡大した理由は、株価が一時期の高騰から一変して、年初来安値を更新するほど下落したから追加担保をしたのではと思われます。もちろん手元に現金を増やして私的な消費に使いたいということも有ったかもしれません。

ちなみに10月30日の終値は2,520円で、これでも今の株価にくらべると十分すぎる程高いな、と感じますね。

2018年3Q決算発表(2018年10月31日)

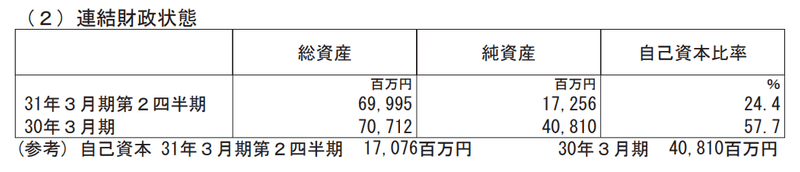

下記は2018年10月の決算発表資料に記載されていた連結財政状態です。

3月には57.7%あった自己資本比率が、半年後には24.4%まで下落しています。

この自己資本比率の毀損は、もちろん自己株買いオペレーションによるものです。

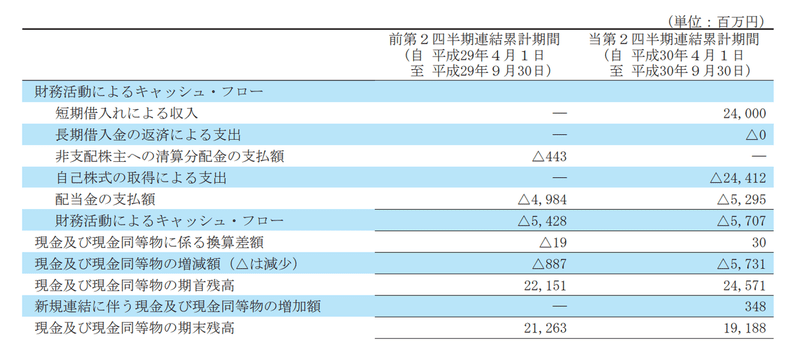

自社株買いは借り入れにより実現しているため現金が失われたわけではないですが、PBへの投資もあってか現金の額も半年前より目減りしています。

ゾゾはかつては借金はあまりしていない健全経営だったのですが、そのこともあり自社株買いにより借り入れを行った事の経営へのインパクトはかなり大きいです。現在の所有現金では、自社株買いで借り入れたお金を返済することができないため、来季以降も借金経営が続きますし、手元資金を手に入れるためにダムが決壊したかの如く借り入れを繰り返す事も想像できます。

そして、ECサイトのため販管費などに充当するためにある程度大きな額のキャッシュを保持してないと本来は現金不足になるため危険なのですが、現在所有している現金についても十分ではないためさらにその綱渡り度合いがましているように見えます。

ゾゾの資金繰りのアクティブさ、危うさについては、以下のブログにも指摘されていました。

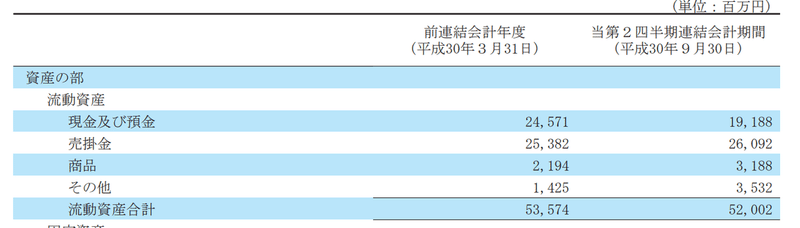

販管費は全体で577億9,400万円、保有している現預金245億7,100万円に比べて、販管費は2倍以上という、ハイリスクな資金運用を行っています。

販管費のTOP3である「業務委託料」「荷造り運搬費」「代金回収手数料」の合計が302億5,800万円と、保有する現預金245億円を超えていますね。このことからも、スタートトゥデイの現預金保有率は非常にハイリスクということが分かります。

現在のゾゾの資金状態、自己資本比率は、このブログが書かれた時よりも悪化しています。事業の進め方次第ですが、何か予期せぬ良からぬ自体が発生した場合、会社のゴーイングコンサーンにも警鐘を鳴らしかねない状態といえるかと思います。

もちろん以前からそういう会社ではあったのですが、より一層、という感じです。

ここまでのまとめ

・前澤社長は自社株買いにより、600万株を会社に売却し230億円を手に入れた。

・ストックオプションの発行により、前澤社長は条件付きで2790万株を手に入れる権利を手に入れた。

・自身の保有している株を定期的に銀行に担保として差し入れて現金化をしていた。最近は担保枠が拡大し、所有株の7割が担保として差し入れられた。

・自社株買いにより、自己資本比率が大幅に毀損し、57.7%あった自己資本比率が24.4%まで低下した。

これが、2018年に起こったことです。

雑に言うと、株を会社に高値で売りつけ、会社から大量のストックオプションを付与することで安価に株を手に入れる、そんな振る舞いを前澤社長は行っている事になります。その代償として会社のバランスシートは大きく毀損しています。

会社の社長であり、かつ筆頭株主である事を最大限活かして、所有と執行の両面で会社を利用して錬金術とも捉えられるべき行動を行っている、ともいえます。

もちろん大半の所有株を担保に入れるなど、それなりにリスクは取っています。しかし前澤社長の場合、会社の運営資金としてではなく、個人の資産を現金化する手段として行っているため、この点については何も同情はできません。

色々捉え方、視点はあると思いますが、個人的には前澤社長が会社を私物化して、会社を集金装置としている、と断じても間違いではないと思っています。

とはいえこれは善悪で評価するのは難しいです。法律に則り、株主総会などでの議決を経て行っている行動ですから、法律に問えるかどうかは議論があります。会社の人たちが認めている行為なのであれば、そこまでです。

一部、「特別背任なのではないか」という声もありますが、私はその辺の判断は保留します。

つうか、5月の高値での「前沢の持ち株⇒ZOZOへの売却」時点ではもう、前沢本人は、当然「ほんの2か月後の利益の大幅減」など知っていた可能性が大なわけで、これは、ある意味、①インサイダ-の疑い②暴落する可能性のある大量の所有株を高値で強引に会社に押し付けた特別背任の疑い(こんなことは市場外でしかできない)、もあるんでねえか?あくまで「疑い」だが。見た目は濃厚。

他の会社はどうなのか

創業社長が大半の株を独り占めし、会社の議決権を握り、意のままに振る舞う。ということは実はそれほど珍しい事ではないのかもしれません。

しかし他の会社がすべてゾゾの前澤社長ほどガメついわけでも無いです。

ゾゾと同じように多くの一般ユーザーに親しまれている「メルカリ」の例を見てみます。

メルカリも「フリマ会の西成」などの汚名を着せられたり、業績や市況もあって上場時の公募価格を割るなど株式ホルダーにはあまり評判はよくありません。

しかし株式戦略において、ゾゾとメルカリは真逆です。

メルカリは12月にRSU(Restricted Stock Unit)の導入を発表しました。

RSUはシリコンバレーのIT企業など多くの外資系企業でも導入しているインセンティブの方式で、ざっくり言うと権利を持つ社員が一定の期間(vest期間)在籍すれば株式を受け取れる、という制度です。

会社が上場したあとでも、長く会社に在籍することにより権利対象者は株式を取得することができ、株価が上昇すればその分がキャピタルゲインになります。

もちろん、株式を追加発行することになるため、既存の株主の所持する株が希薄化し価値が減ります。これは山田進太郎会長などの大株主もそうですし、上場前からメルカリに在籍しストックオプションを得た社員、市場でメルカリの株を買った人についても同様です。

それでもRSUを導入した、という点について、社員への公平な利益還元の姿としては極めて理想的な姿の一つといえると思います。そして実際のところIT企業ではこれがグローバルスタンダードであるとも言えます。

ゾゾの前澤社長のスタイルは、メルカリとは真逆で、前澤社長自身が大半の既得権益を独占し、そしてその権益は新しく会社に入ってきた社員にも長く在籍している人にも一切分け与えない、という風に表現することもできます。

今後ゾゾはどうなるのか

現在の会社の状況、市況を見ていると、以前のような高値に株価が戻ることは考えられず、業績によっては株価は著しく低下の一途をたどると思われます。

その中で考えられるシナリオとしては以下のようなものかなと思います。

1. 下方修正、中期計画の見直し、配当の減配

これらはおそらく100%起こるので、あえてこれ以上は書きません。

2. 前澤社長が担保で差し入れていた株が銀行のものになる

株価下落により、追加担保も追いつかず、担保として差し出していた株を失う、というシナリオです。前澤社長が代表権を失い、社長の交代も行われるでしょう。

3. さらなる自社株買い

担保から現金を手に入れる手段に限界が近くなっているため、目先のお金を手に入れるために手持ちの株をさらに会社に買わせる、ということもあるかもしれません。もちろん実施してしまうと、ただでさえ危うい自己資本比率がさらに警戒水位に入る事になります。

2018年4月においては誰にも気づかれなかった、もしくは株高により甘受されていたかもしれませんが、もう一度今の状況で行ったらさすがに無風では済まされないだろう、とは思います。

4. 株価維持のための無茶な施策の実施

ゾゾスーツ/PBもその一つ、と言える気もしますが、株価の高騰が期待できるような施策を実施する、ということも考えられます。1年前にくらべて状況が追い込まれていますので、拙速で思いつきにしか見えない施策が目立つようになるかもしれません。

年末に実施された「ZOZOARIGATO」もその一つと言えますし、TwiterでRTしてくれた人に総計1億円プレゼントするという企画もその一つと言えると思います。

もちろん無茶な施策はネガティブな副作用を生み出します。

「ZOZOARIGATO」 については、月額プランを選んだのに強制的に年間プラン扱いになったり、会員が得られるはずの特典が得られないといった不具合が多数報告されています。

そして、ブランドイメージの毀損を嫌って、大手ブランドのオンワードがZOZOから撤退する、ということも起こりました。

無茶な施策を強引にすすめるとどうしてもしわ寄せが発生します。サービスのクオリティが落ち、ブランド価値が失われます。

それらのツケの支払い、尻拭いは、前澤社長ではなく、ゾゾの現場の社員たちが行う事になります。

個人的には、現在の経営状況を見つめ直し、まずは傷んだバランスシートを立て直すところから始めるべきだと思います。しかし、今の前澤社長を筆頭とした経営陣の方々が、そのような考えに至る事ができるかどうかは、かなり不安です。

この記事が気に入ったらサポートをしてみませんか?