#3 いくらの家を買えるのか問題2。

#3 いくらの家を買えるのか問題2

前回、「#2 いくらの家を買えるのか問題1」でライフプランシミュレーションのさわりについて話しました。

前回の記事はこちら↓

https://note.mu/inatch/n/n9e585d7c8192

今回はその続きです。

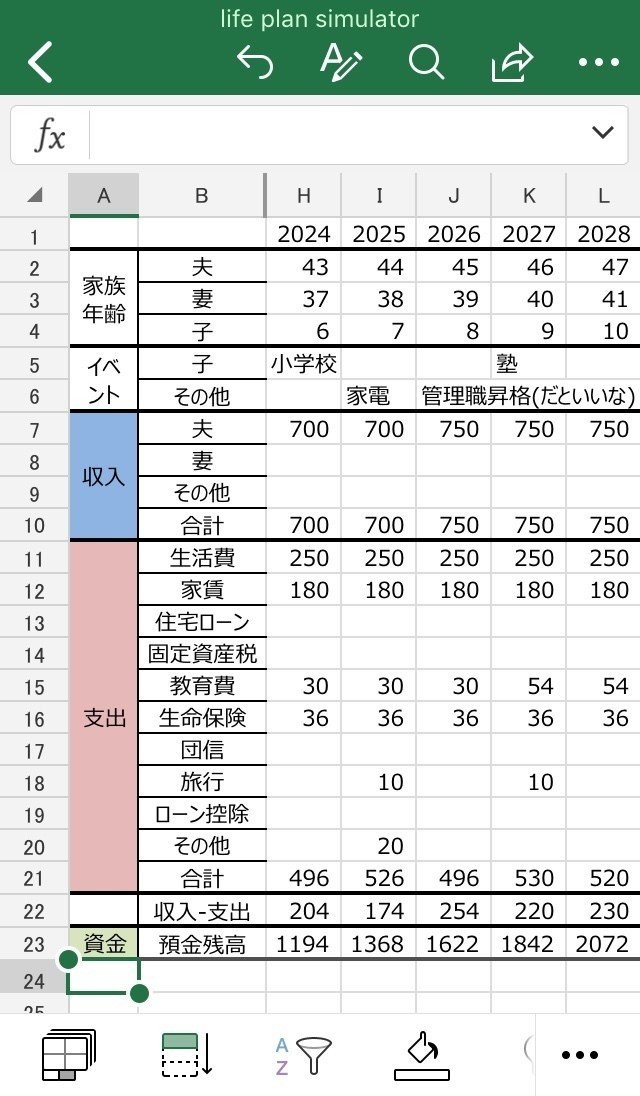

2024年から2028年の5年間を見てみましょう。以下のEXCELです。

イベントは小学校入学です。公立小学校の前提としています。年間の教育費の目安は調べたところ大体30万ぐらいのようです。家庭によって考えが異なると思うので適宜変更してみて下さい。小学校4年から6年までは塾にも通うかなと考え、年間教育費を54万にしてみました。

2025年に家電と書いてます。家電も10年に一度ぐらいダメになるだろうという前提で支出のその他に20万入れてます。この後、2035年、2045年と10年間ごとに20万入れます。

イベントで夫45歳で管理職昇格(だといいな)です。これはかなり予想が入るので難しいところですが、ご自身の意志を入れてみて下さい。それに応じて収入の夫の手取り年収も750万にアップしてます。これも会社によるので勤務先の実態を入れてみて下さい。

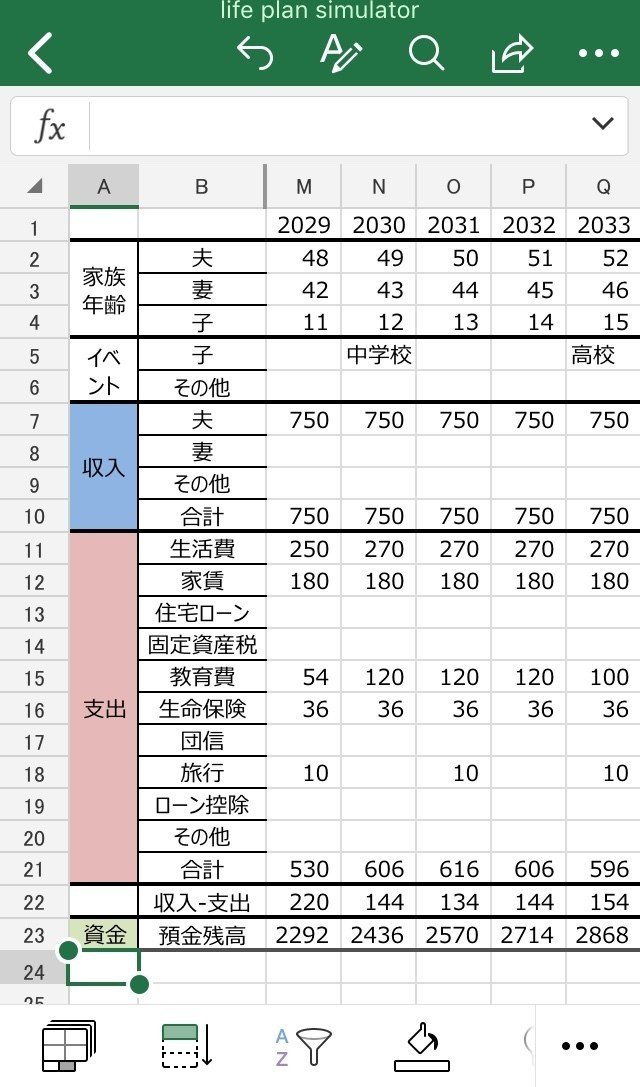

次に、2029年から2033年の5年間を見てみましょう。以下のEXCELです。

イベントは2030年の中学校入学です。ここでは、私立中学校を前提としてみました。中高一貫校のイメージです。私立中学校だと急に教育費が上がって年間120万としています。もちろん行く学校によって変わるので変えてみてください。

2033年には高校入学、私立高校前提です。高校の方が若干安くなる傾向があるようなので年間100万としました。しかしお金かかりますね。

生活費も子供が中学からは食べ盛りだし、物価上昇の可能性も考慮して270万に上げてます。

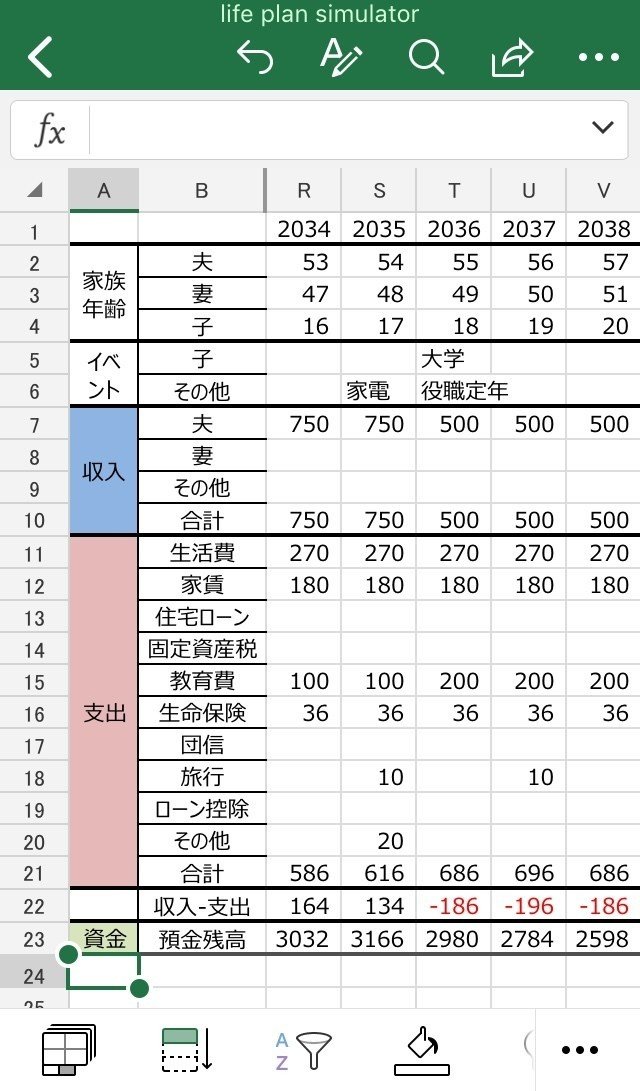

次に2034年から2038年の5年間を見てみましょう。以下のEXCELです。

2036年に子供の大学入学があります。一番お金がかかることを想定してここでは私立大学の理系への進学を前提としました。年間教育費は200万としています。毎年車買うぐらいの勢いですね。

また、時を同じくして夫が55歳で役職定年を迎えます。ここでぐっと年収が下がって500万としました。実際には勤務先の制度等を確認して入れて下さい。

2036年についに、収入-支出がマイナスになってしまいました!預金残高はありますが、この家庭はこのまま破綻せずに行けるのでしょうか?!

シミュレーションは続きます。

というわけで、今回はこの辺で。つづく。

次の記事はこちら↓

自ら体験したことをベースに、世の中の思考をアップデートしたいという志で活動してます。ハートマーク「スキ」を押してもらえたり、SNSでシェアしてもらえると励みになります!