[決算][エムスリー] 2023年度

オリジナルデータ

医療情報サービスのエムスリーの2023年度決算が2024年4月26日(金)、東京証券取引所の引け後に発表されました。

Financial Highlights

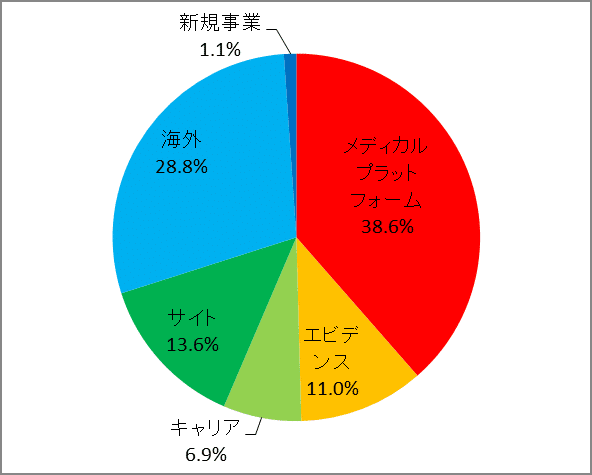

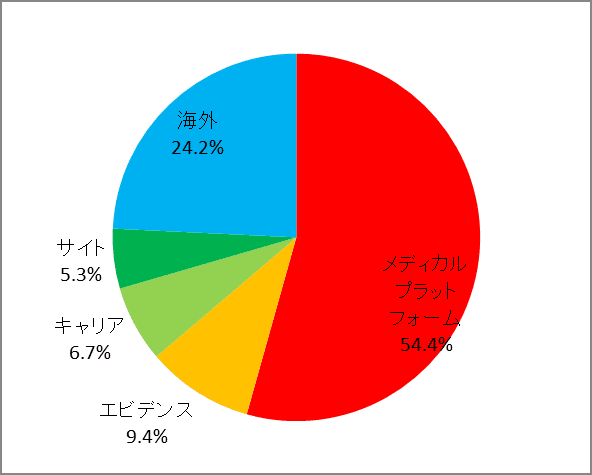

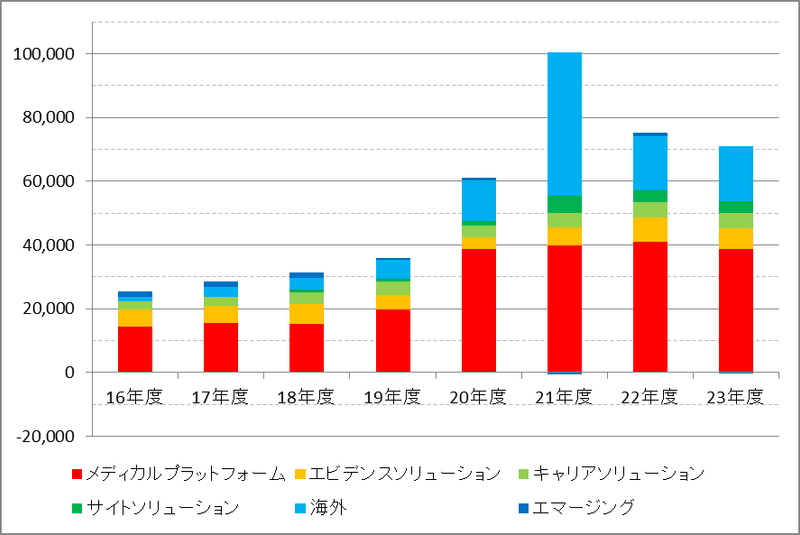

2023年度の連結売上収益は2,389億円(前年比+3.5%)でした。部門別売上収益比率は以下のグラフのとおりです。

連結営業利益は644億円。海外事業で55億円の減損損失を計上しているので、以降これを除いたNon-GAAP基準で評価します。

55億円を戻し入れて営業利益(Non-GAAP)は699億円。営業利益率は29.2%です。

30%近い利益率は素晴らしいですが、今回の決算の全体的な印象はあまり良くはないです。詳細はこの後で。

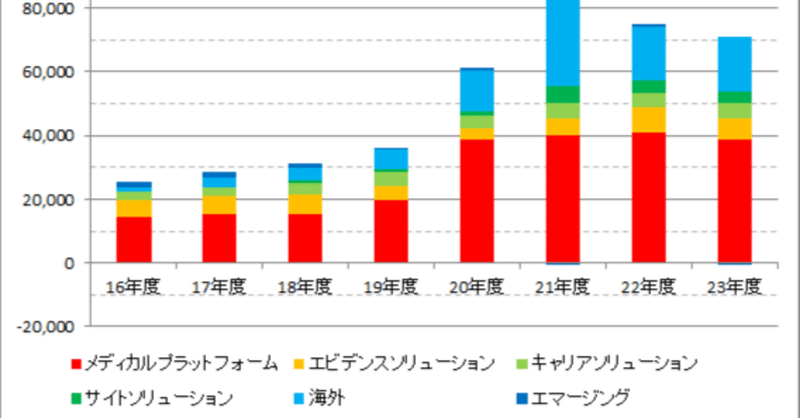

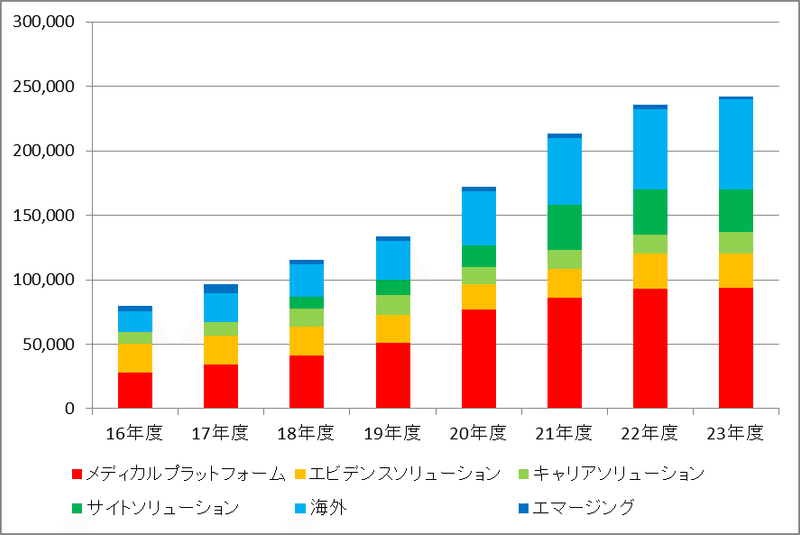

売上、利益の推移

ヘルスケア関連企業はコロナ禍という特殊要因の影響が大きく出る傾向があるため、コロナ禍のだいぶ前、2016年度からの売上、利益の推移を見てみます。

まず、部門別の売上収益は以下のように推移しています。

2021年度までの順調な売上成長が、22年度からは急速に鈍化している印象です。もちろんまだ成長はしていますし、会社側は「コロナの影響を除けば23年度は11%成長している」と主張していますが(Presentationの3ページ参照)、コロナの前(19年度以前)はだいたい20%の成長を見せていただけに、往年の勢いはもうないなと判断せざるを得ません。

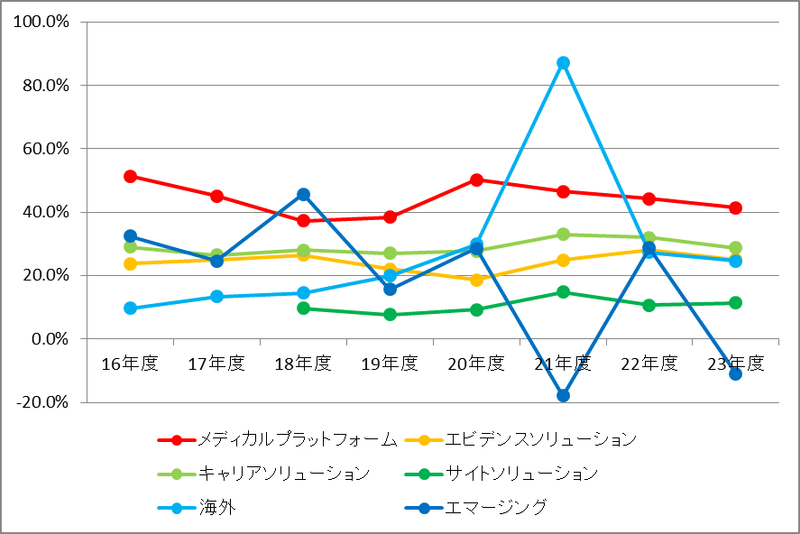

売上、利益の過半を占めるメディカルプラットフォーム事業の利益率がゆるやかな低下傾向にあるのもマイナス材料です(下の図の赤色の折れ線)。20年度に前年比で10%も上昇しているのはコロナ禍の影響です(20年度が実質コロナ禍1年目)。「製薬企業の継続的な予算圧縮の影響により製薬マーケティング支援関連の売上が減少」したことが要因ということですが、製薬メーカーの命運はいかに画期的な新薬を生み出せるかにかかっており、その画期的な新薬を生み出す難度が上がる一方であることを考慮すると、製薬とは将来見通しにくい業態です。あまり楽観的にはならないでしょう。そんな製薬企業の予算圧縮は恒常的になる可能性があり、エムスリーとしても楽観できるものではない気がします。

エマージング(新規事業群)の利益率が大きくブレているのは問題ないでしょう。そもそも売上がまだ小さいし、この中から成長事業が出てくれば良いので。それよりは21年度(コロナ禍の真っただ中)で急増した海外の営業利益率がガクンと落ちている方が気がかり。ちなみにこのグラフは減損は除外して計算(Non-GAAP基準)しているので今年の海外部門は24.7%の利益率となっていますが、もし除外せずに計算すると16.7%です。

セグメント別では海外事業の利益が31%減の116億円と落ち込んだ。減損計上について谷村格社長は「新型コロナ下で拡大していた体制を縮小するタイミングが遅れた」と説明した。

エムスリーの純利益8%減 24年3月期、海外事業で減損

ということらしいですが、本社の目の届かないところで手綱が緩んでいるんじゃないかと。

売上の伸びが鈍化する中で利益率が低下しているのだから当然と言えば当然ですが、営業利益はコロナ禍真っただ中の21年度にピークを打って、顕著に低下しています。詳しく見れば、20年度に急成長を見せた国内事業の営業利益はその後あまり変わっていません。第一生命との買収合戦に負けましたが、ベネフィット・ワンの買収を試みたのは、既存事業では国内の成長が望めないからだったのでしょう。

2024年度見通し

営業収益は13.3%増、営業利益は6.3%増の見込み(いずれも中央値)。これまでの成長速度から考えると、物足りなさがあるのは否めず。

いけなくはないが、よろしくもない感じ。

この記事が気に入ったらサポートをしてみませんか?