関係者と全体スケジュールの整理

今回は、フラット35リノベを利用して中古戸建住宅をリノベーションする際の関係者と全体のスケジュールを整理します。

近況

先日、リノベーションをお願いする工務店と契約を行い全体費用の1/3の契約金を振り込みました。工事対象の物件は引渡し前であり、現場での詳細な確認が未だのため最終的な費用は確定してませんが、契約して工務店に費用を入れないことにはリノベーション計画の詳細化が難しいので、今後必要に応じて金額を調整する条項が入った契約を締結しました。

関係者

不動産屋

中古住宅の売買の仲介を行います。仲介手数料を支払う必要がありますが、希望に合った物件探し、内見の手配、売買契約の段取りなど、諸々の作業をやってもらえます。

売り主

中古住宅を売る人です。買い主である私と直接契約しますが、コミュニケーションは不動産屋を介して行います。中古住宅の売買は個人間の取引なので消費税は発生しません。

リノベーション業者

リノベーションの工事を行います。大手のハウスメーカー、リフォーム専門の会社、工務店など様々な形態があります。リノベ専門で、不動産屋も兼任して物件探しから工事までワンストップで行えることを売りにしている会社もあります。今回は知り合いに紹介された、地場の工務店にお願いしました。

金融機関

住宅ローンでお金を貸してくれるところです。フラット35は複数の金融機関が扱っています。

適合証明機関

物件がフラット35の技術基準に適合しているかを確認して適合証明書を発行する機関です。資格を持つ機関はフラット35のサイトで確認できます。

https://www.simulation.jhf.go.jp/flat35/kensakikan/

適合証明書が無いとフラット35の融資を受けることができません。

全体スケジュール

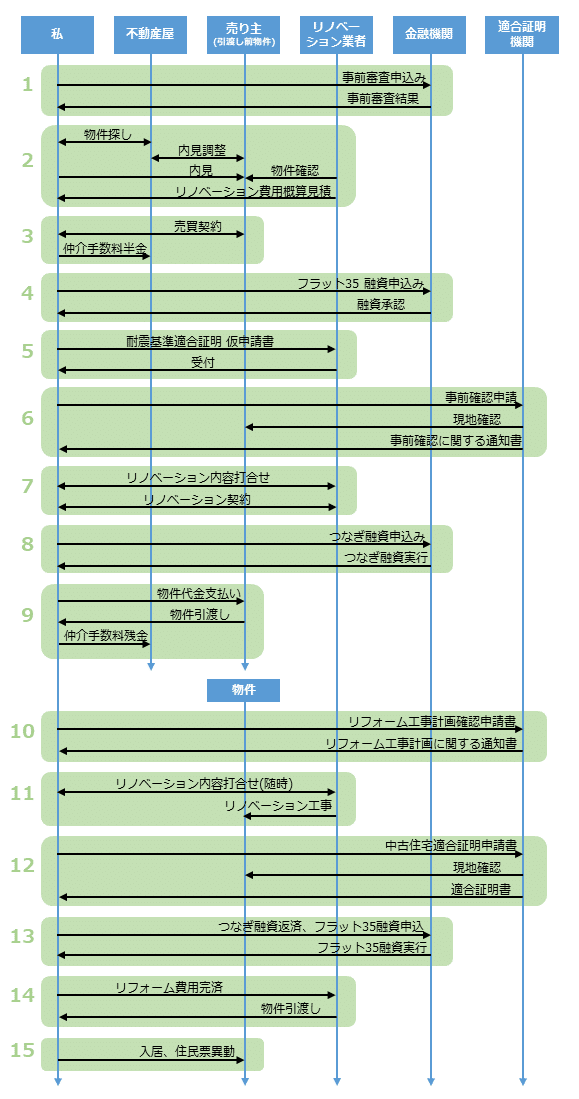

フラット35リノベを利用して中古住宅をリノベーションする場合に、上記関係者とどのようなやりとりを行う必要があるか、概要をまとめました。現時点で私は8の途中なので、それ以降のやりとりは現段階での計画です。

1. 物件購入とリノベーションの合計予算が大体決まったら、金融機関に事前審査を申し込みます。WEBのみでできるところもあるので、早めに行っておくと、融資金額と金利によって月々の支払がどうなるかイメージしやすいと思います。

私の場合、最終的にフラット35リノベを利用することにしましたが、事前審査では銀行の変動金利も含めて複数パターンで審査しておきました。購入したい物件がどうしてもフラット35の技術要件を満たせない場合のリスクヘッジとして。

2. 不動産屋にエリアや予算を伝えて物件を探します。この時点では複数の不動産屋とやりとりしてよいと思います。私の場合は、数社と数か月かけて探しました。

また、この時点でリノベーション業者とも連絡を取っておいて、候補となる物件があったら不動産屋にお願いしてリノベーション業者による物件確認の日程を調整し、リノベーション費用の概算見積も出してもらえるようにしておきます。通常はリノベーション業者も複数の候補をもって相見積もりを取るようですが、私の場合は信頼できる知り合いからの紹介があったため1社に絞っていました。

3. 物件が1つに絞れ、物件+工事の費用が予算内に収まりそうなら、売買契約を行います。契約書等は不動産屋が基本的なテンプレートをもとに作成してくれるので、内容を確認してサインします。一般的に、一定期間内に住宅ローンの審査が通らない場合は契約を解除できる条項が入るようです。

不動産屋への仲介手数料はこの日に半金を支払いました。

4. フラット35リノベの融資を申し込みます。ここで、1で事前審査を行った他の金融機関へも正式の融資申し込みを行い、3行で審査を通しました。事前審査がOKでも正式審査でNGとなることもあるので、リスクヘッジのため。

5. 本題のフラット35からは外れますが、木造で築20年以上の物件で住宅ローン控除を受けるための耐震基準適合証明書の仮申請書を、9の物件引渡し前に出しておく必要があります。耐震基準適合証明書は建築士が発行可能です。上の図はリノベーション業者が建築士の資格を持っている前提で書いています。

[住宅ローン減税制度利用の要件]

http://sumai-kyufu.jp/outline/ju_loan/requirement.html

[中古住宅取得後に耐震改修工事を行う場合における住宅ローン減税等の適用について]

http://www.mlit.go.jp/common/001034591.pdf

6. フラット35リノベの金利を適用するためには、9の物件引渡し前に適合証明機関による物件の事前確認が必要です。書類での確認と現地確認があります。この時点ではフラット35の技術要件を満たす必要はなく、未適合の場合はリノベーション工事後の確認で適合となればOKなのですが、そもそもリノベーション工事を行っても技術要件を満たすことが難しい可能性もあります。

私の場合は、適合証明機関が事前確認の事前確認を無償で行ってくれた際に工事を行っても技術要件への適合が難しいのではないかという見解が出たため、リノベーション業者と適合証明機関で協議してもらい、工事により要件を満たすことが可能との結論を出したうえで事前確認に進みました。

このように、そもそもフラット35を使えないリスクがあったため、この時点までフラット35以外の銀行の審査も通して保留の状態にしていました。

7. リノベーション業者と工事内容の打合せを繰り返して仕様を決めていき、合意ができたら契約を行います。契約のタイミングは、9の引き渡しの後の場合もあります。

特に、自治体などの補助金を申請する場合は、申請時に物件を自身が所有していることと、申請後に承認を得てから工事の契約を行うこと、という条件があるため、工事の契約は必然的に9の後になります。

(参考) https://www.city.yokohama.lg.jp/kurashi/sumai-kurashi/jutaku/sien/shoene/event/ecohojo.html

私の場合は、上記補助金が予算に達してすでに終了していたこと、早めに工程表などの工事計画を進めたかったことなどの理由で、物件取得前に、早めに契約を行いました。

8. 引き渡しの日程が決まったら金融機関側のリードタイムも考慮して融資の申請を行います。フラット35リノベの場合は、この時点ではつなぎ融資になります。つなぎ融資の申請には、6の事前確認で適合証明機関が発行する通知書が必要です。

9. 金融機関から受けた融資を売り主の口座に振り込み、同時に登記の変更を行い物件が自分の所有になります。登記の変更は司法書士が行います。司法書士は金融機関が指定する場合もありますが、今回の私の場合は指定がなかったため、不動産屋に紹介してもらった司法書士にお願いしました。ここで仲介手数料の残額を支払います。

10. フラット35リノベの条件であるリフォーム工事計画確認を、適合証明機関に申請します。書類審査のみです。計画はリノベーション業者に記入してもらいます。着工前の物件の写真が必要です。

11. 適合証明機関から工事計画の承認を得たら工事に着工します。工事中も詳細な仕様については打合せを繰り返します。補助金などの条件として工事中の写真が必要な場合もあります。

12. 工事が完了したら、適合証明機関に現地確認をしてもらい、適合証明書を発行してもらいます。

13. 適合証明書を受けて、つなぎ融資を返済しフラット35の融資が始まります。ここで、再度司法書士による登記の作業が発生し、物件に金融機関の抵当権が付きます。

14. 申請していた融資の全額が入ったので、リノベーション業者へ費用を完済し、物件を引き渡されます。

15. 物件へ入居し住民票を異動します。住宅ローン控除を受けるには、9の物件引渡しから6か月以内に住民票を移す必要があります。

まとめ

フラット35リノベを利用して中古戸建住宅をリノベーションする際の、物件探しから入居までの関係者とのやりとりを整理しました。

物件探しからリノベーションまで行ってくれるワンストップの業者にお願いすればもっと楽だったと思いますが、不動産屋と工務店のどちらも別々に知り合いの紹介で選び、さらにどちらもフラット35リノベの経験が少なかったため、自分で必要な手続きを調べる必要がありました。

本エントリは全体の概要ですが、今後各項目について詳細化していこうと思います。

# リノベーションの計画も進行中なのでなかなか書く時間が取れないかもしれませんが。。。

この記事が気に入ったらサポートをしてみませんか?