交通事故シリーズ第4弾『加害者のケガは全額自費?』

いつも私のnoteをご覧頂き、ありがとうございます。

保険請求マガジン番外編としてこれまで交通事故に関する知識を解説してきました。

シリーズ第1弾:『自賠責保険と任意保険』

シリーズ第2弾:『人身事故と物損事故』

シリーズ第3弾:『過失割合』

と無料で公開しております。

まだお読みでない方は、こちらもぜひ目を通してみてくださいね。

さて今回は今までの投稿の応用みたいなもので、加害者のケガは誰がどう負担してくれるのか?ということについて解説したいと思います。

自賠責保険や任意保険も基本的には、被害者のケガや損害について補償が手厚いですが、交通事故は何が起こるか分かりません。

加害者が大ケガをしたり、亡くなられる場合だってあります。

加害者目線になって考えてみたいと思います。

1、加害者でも保険が使えるのか

※今回は分かりやすくするために、過失割合が10:0、つまり加害者が100%悪いケースとお考えください。

以前の投稿で、自賠責保険が『被害者救済』を目的のため、加害者のケガには適用されないと解説しました。

※忘れてしまった方は、このnoteの最初にURL貼ってますので、復習してくださいね。

任意保険の『対人•対物賠償保険』も基本的には自賠責保険の限度額上限120万円を超える損害を出してしまった際に賄われるものなので、加害者自身のケガには使えません。

では加害者のケガは保険が使えないのか?

そんなことはありません。ここで使われるのは

『人身傷害保険:ジンショウ』

というやつです。

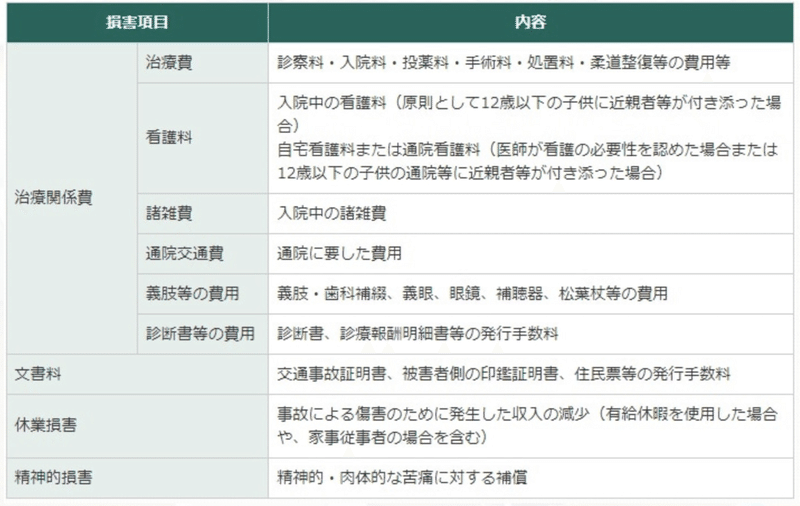

人身傷害保険は過失割合に関わらず、自分自身のケガの補償になりますので今回の『加害者のケガ』についてはここから補償されます。

身体的なケガ、精神的苦痛、休業に伴う減収などしっかり補償されます。

引用)三井ダイレクト損保HPより抜粋

ですが、ここで注意が必要になるのは、人身傷害保険はあくまで

『オプション』

であるということです。

保険料を安くしようとするあまり、加入していないと全額自己負担となってしまいますので、よく考えて契約しないといけないですね。

2、人身傷害保険は2タイプある

保険会社によって多少の違いはありますが、大きく分けると2つあります。

◇『契約した車に搭乗中の自動車事故』のみ補償される場合

メリット:補償内容を限定する為、保険料が安くなる

デメリット:歩行中や契約していない車での事故は補償されない

◇『契約していない車の自動車事故』も補償される場合

メリット:契約している車の事故に加えて、歩行中や自転車でのケガ、タクシーやバスに乗車中の事故も補償される

デメリット:保険料が高くなる

自動車購入時、『保険のことはあんまり分からないから…』と言われるがまま契約してしまうと、補償内容が重複していたり、ご自身の車の使い方に合っていない場合もありますので、保険屋さんにしっかり相談してくださいね。

3、人身傷害保険を使うと等級は下がるか?

結論から言うと、人身傷害保険『のみ』を使った事故の場合は、等級は下がりません。

事故には

『ダウン事故』と『ノーカウント事故』

というものがあります。

◇ダウン事故

→対人•対物賠償保険、車両保険を使った事故のことで、3等級下がる

◇ノーカウント事故

→人身傷害保険、搭乗者傷害保険、無保険者傷害保険、弁護士費用特約、ファミリーバイク特約、被害者救済費用特約、個人賠償責任特約などの特約や保険を使用した場合、等級は下がらない

保険会社によっても特約がたくさんありますので、『ダウン事故』の特徴を覚えておけば間違いないでしょう。

では人身傷害保険を使って、等級も下がらない。つまり、、

『単独事故で相手がいない。車の故障も無く、物も壊していない。でも自分がケガをした』

こんな事故あるかい!とツッコミたくなりますが笑

事故を起こしてしまった場合、相手がいたり何らかのものを壊してしまうことがほとんどで、被害者に対し『対人•対物賠償保険』を使う可能性が非常に高いです。

そうなると『ダウン事故』となり、等級が下がります。

事故状況や保険の補償内容によっても違いがありますので、心配なら自身の保険会社に相談したり、保険証書を確認してみてください。

いかがでしたでしょうか。

今回は加害者がケガをした際の保険について解説させていただきました。

安心して欲しいのは、過失が大きい加害者だからと言って補償されないということはありません。

万が一、加害者になってしまっても金銭的な負担が減らせる可能性があることを知っておいてください。

ではまた次のnoteでお会いしましょう。

ありがとうございました。

この記事が気に入ったらサポートをしてみませんか?