週刊isologue(第514号)VCの作り方(法人GP税務編その2)

今回は、ベンチャーキャピタル(VC)のGP(ファンド運用者/無限責任組合員)の税務を考える前提として、GPに法人が関与する意味を考えます。

目次とキーワード:

VCのストラクチャーとインセンティブ

VCは、投資先を担当する個人へのインセンティブが超重要

株式会社のみがGPである場合の問題点

法人のインセンティブの税務上の取り扱い

米国のパススルーのGP

日本のパススルーのGP

個人が無限責任組合員になる場合

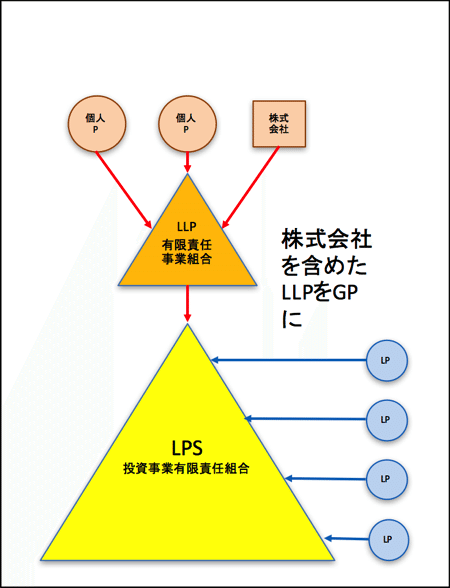

日本におけるVCのストラクチャー

LLP-LPSスキーム

法人もGPに関与する必要性

「社団性」と組合契約

VCのブランドの核

大量保有報告書上の記載

なお、本稿は法的・税務的助言を行うことを目的とするものではなく、財務(ファイナンス)的な観点などから、取り上げたテーマの性質を考えるためのものです。文書を実際に解釈したり運用するにあたっては、弁護士・税理士等の専門家の意見を参考にしてください。

他にも、個人などのファンドの会計や税務については、週刊isologue第387号〜第403号の「VCの作りかた(会計・評価編)」もご参考になるかもしれません。

ご興味がありましたら、下記のリンクからご覧いただければ幸いです。

ここから先は

49字

¥ 250

サポートいただいた資金は全て、分析のための商業登記簿取得費に充てさせていただきます!