5.順調に増加?再生可能エネの導入

再稼働した原子力発電所の発電電力量は、安全対策が完了することで2024年以降の増加が期待できる。

一方、CO2排出が問題の火力発電の発電電力量は微減するものの、福島第一原発事故前の2010年レベルに戻ったのが実情である。

それでは再生可能エネルギーは本当に増加しているのか?2011年の東日本大震災以降の国内の再生可能エネルギー導入状況をみてみよう。

5.1 固定価格買取制度の導入

まず、再生可能エネルギーの普及に大きな影響を与えたのは、2012年7月1日に施行された固定価格買取制度(FIT:Feed in tariff)である。「電気事業者による再生可能エネルギー電気の調達に関する特別措置法(FIT法)」に基づき施行された。

FITは、既にスペインやドイツなど欧州で実施され、種々の問題は生じたが再生可能エネルギーの普及には一定の成果をあげている。

FITでは、5種類の再生可能ネルギー(太陽光、風力、中小水力、地熱、バイオマス)について、特定供給者が発電した電力を一般電気事業者(電力会社)が一定期間、国が定めた高値で買い取ることを義務付けた。

大手電力会社が買い取った再生可能ネルギーによる電力は、大手電力会社の所有する送電網を通じて、一般家庭や工場に送配電される。

再生可能エネルギーによる電力を電力会社に売電するには、設置場所を管轄する各経済産業局に申請し、経済産業大臣の認定を受ける必要がある。

通常、申請書類を提出してから認定を得るまでに1カ月程度を要し、その後、電力会社と特定供給者との間で固定価格買取契約が締結される。

再生可能エネルギー普及の目的で高値に設定された発電コストで生じる増額分は、一般家庭や企業の電気料金に積み増され、賦課金(サーチャージ)として徴収される。

この賦課金は、標準家庭の年間負担額に直すと2012年は792円であったが、2013年には1260円、2014年2700円、2015年5688円、2016年8100円と急増したことで批判が高まった。

一方、2014年10月、電力会社5社が相次いで再生可能エネルギーの電力受け入れを中断した。変動性の太陽光発電に導入が偏ったためである。

そのため、大規模太陽光発電施設(メガソーラー)の新規認定が停止され、既存事業者の新増設計画を受け付けない事態が一時的に発生した。

経済産業省は、太陽光発電について買取価格の引き下げを行い、入札制度の導入を進めるなど、2016年まで固定価格買取制度の修正を繰り返した。

5.2 改正FIT法の施行

固定価格買取制度により、再生可能エネルギーの導入量は増加したが、国民負担の増大や未稼働案件の増加、地域とのトラブルなどの課題も噴出し、制度の抜本見直しが行われた。

2016年5月、FIT法の改正が成立し、2017年4月、改正FIT法が施行された。

主な改正点は、①新認定制度の創設、②電気料金引き下げのためのコスト効率的な導入、③リードタイムの長い電源の導入拡大、④減免制度の見直し、⑤送配電買取への移行の5点である。

①新認定制度の創設は、太陽光発電設備導入の設備認定を取得したが、電力会社との系統接続契約が行われず、未稼働の案件が急増した事態を解消するためである。設備認定の権利売買が問題となったのである。

そのため設備認定された物件に対して、早期に系統接続契約を完了し、新制度での認定取得を義務づけ、発電事業の計画全体が認定要件に必要とし、事業実施中の設備の点検・保守や事業終了後の設備撤去等の遵守が求められた。違反した場合には、改善命令・認定取消などの措置がとられる。

②コスト効率的な導入の目的は、買取価格の設定に際して発電事業者にコスト削減を促し、電気料金を下げることである。

特に、導入が集中する変動性の太陽光発電については買取価格低減のスケジュールを示し、2019年度までの買取価格を設定した。

また、出力:2000kW以上の大規模太陽光発電には、2017年度から新たに入札制度を導入し、募集容量と上限価格の範囲で、低い入札価格から順に落札する競争法を採用した。

③リードタイムの長い電源の導入拡大は、地熱・⾵⼒・⽔⼒・バイオマスを対象とし、導入の遅れを取り戻すのが目的である。

変動性の風力発電は買取価格の低減スケジュールを示すた。非変動性の地熱・⽔⼒・バイオマスに関しては、2019年度まで買取価格は一定値とし、さらなる導入加速を推奨したが、効果はみえていない。

④減免制度の見直しは、電力消費量の多い製造業、非製造業事業者等に対して、国際競争⼒維持・強化を目的として「賦課金を一律8割減免」してきたが、 今後は、省エネの取組状況に応じて減免率に格差を設ける。

⑤送配電買取への移行は、2016年4月に実施された電力自由化を踏まえた内容である。

従来は、電力会社が発電事業者から再生可能エネルギーの電力を買い取る方式であったが、改正FIT法の施行後は、送配電事業者(電力会社の送配電部門)が買い取る。電力会社は送配電事業者から電力供給を受けて需要家に供給するが、実際の電力売買は卸電力取引所を通じたものが基本になる。

5.5 フィードインプレミアム(FIP)の導入

2022年4月からFITと併存する形でFIP制度の導入が始まった。FIP制度は「フィードインプレミアム(Feed-in Premium)」の略称で、欧州などで取り入れられた電力市場価格と連動した買取価格設定の仕組みである。

FIP制度では、再生可能エネルギー発電事業者が卸市場などで売電するときに、一定のプレミアム(補助金)を上乗せし、再生可能エネルギーの導入を促進する。電力1kWhの単価としてFIP価格(基準価格)を定めた。

FIP価格(基準価格)=参照価格(売電収入)+ プレミアム(補助金)

ただし、参照価格=(卸電力市場の価格に連動して算定された価格+非化石価値取引市場の価格に連動して算定された価格)-バランシングコスト

参照価格は市場取引などで発電事業者が期待できる売電収入で、電力市場価格に連動して1カ月単位で見直される。プレミアムも参照価格の変動などで変るため、1カ月ごとに更新される。

また、発電事業者は発電量の計画値を決めて実績値と一致させる義務があり、差が生じた場合に費用を支払う。この費用を配慮したのがバランシングコストで、プレミアムの一部として手当される。

2024年度のバランシングコストは、太陽光・風力発電で0.9円/kWhと設定され、以降は毎年0.1円/kWhづつ削減される。

太陽光や中小水力など電源種別により、一定規模以上の大規模発電設備については、新規認定でFIP制度が適用される。

また、新規認定でFIT制度が認められる電源でも、事業者が希望すれば太陽光・風力発電についてFIP制度による新規認定を選択できる。

既に、FIT認定を受けている電源でも、事業者が希望すれば50kW以上はFIP制度への移行が可能である。

例えば、太陽光発電の場合、50kW未満の発電所には、従来と同様にFIT制度が適用され、50kW以上の発電所にはFIP制度が適用される。

ただし、50〜1000kW規模の発電所はFIT制度とFIP制度を選択できるが、1000kW以上の発電所にはFIP制度が適用される。FIP価格での売電期間は、FIT制度と同様に20年間固定である。

5.3 再生可能エネルギー導入の推移

ところで、日本における再生可能エネルギーの導入拡大は、1997年4月に施行された「新エネルギー利用等の促進に関する特別措置法(新エネルギー法)」に基づく、民間事業者への補助金制度の導入に始まる。

対象は、「新エネルギー利用等の促進に関する特別措置法(施行令1997年6月20日政令第208号)8)の第1条で規定され、①太陽光発電、②風力発電、③太陽熱利用、④温度差エネルギー、⑤廃棄物発電、⑥廃棄物熱利用、⑦廃棄物燃料製造、⑧バイオマス発電、⑨バイオマス熱利用、⑩バイオマス燃料製造、⑪雪氷熱利用、⑫クリーンエネルギー自動車、⑬天然ガスコージェネレーション、⑭燃料電池であった。

⑧⑨⑩⑪は政令改正(2002年1月25日公布・施行)により追加されたものであるが、実用化段階に達している水力発電、地熱発電、研究開発段階の海洋発電は、新エネルギーに指定されなかった。

2003年には、電気事業者に対して一定量の再生可能エネルギーの調達を義務づけた「新エネルギー利用に関する特別措置法(RPS:Renewables Portfolio Standard)」、すなわちRPS法が2003年4月から施行された。

対象は5種類の新エネルギーで、①風力発電、②太陽光発電、③バイオマス発電(廃棄物発電のうちバイオマス由来分を含む)、④流れ込み式水力発電(出力1000kW以下)、⑤バイナリー式地熱発電で、大規模水力発電は含まれなかった。

RSP制度が施行された2003~2008年、大規模水力発電を除く再生可能エネルギーの設備設置容量の年平均伸び率は5%と報告された。

また、2009年8月にはRPS制度を補完する形で、エネルギー供給構造高度化法が施行された。非化石エネルギーの利用拡大と、化石燃料の有効利用を促進して、エネルギーの安定供給を確保することが目的であった。

特に、電気事業者向けには住宅用(10kW未満)及び非住宅用(10kW 以上、500kW 未満)の太陽光発電による余剰電力を、適正な対価で買い取りを義務付けた余剰買取制度である。

これにより2009~2011年は、大規模水力発電を除く再生可能エネルギーの設備設置容量の年平均伸び率は9%にまで上昇した。

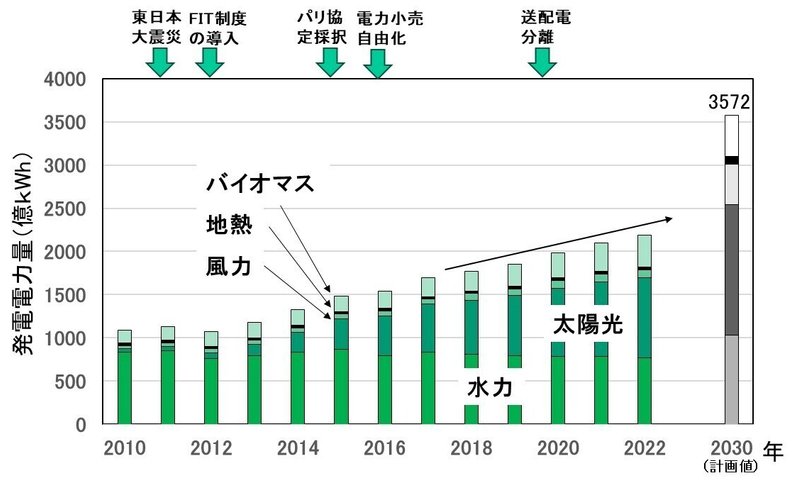

直近10年間に注目して、経済産業省が公表した電源別の発電電力量から、再生可能エネルギーによる発電電力量を切り出した結果を図6に示す。

FIT制度が導入された2012~2015年、大規模水力発電を含む再生可能エネルギーの発電電力量の年平均伸び率は10~12%と伸びたが、2016年以降は年平均伸び率は鈍化し、2022年は4.1%まで下がった。

今後、仮に年平均伸び率4.1%を維持できた場合、2030年には3,019億kWhに到達する。これは、第6次エネルギー基本計画で目標とした総発電電力量(9300~9400億kWh)の36~38%とする再生可能エネルギー発電の電力量(3348~3572憶kWh)の85~90%になる。

この結果からは、再生可能エネルギーの設備設置容量は、何とか伸びているようであるが、その内訳は出力変動が顕著な太陽光発電に偏り、水力発電はわずかに減少する傾向がみえる。

しかし、本当に大丈夫か?との疑念は払しょくされない。

以上から、2012年7月の固定価格買取制度(FIT)の導入、2017年4月の改正FIT法の施行、2022年4月からFITと併存する形でのFIP制度の導入と、10年間の試行錯誤で再生可能エネルギー普及をめざした。

しかし、出力変動が顕著な太陽光発電に偏り、水力発電はわずかに減少する傾向がみえるなど、疑念が湧いてくる。

次に、2011年の東日本大震災以降の国内の水力発電の導入状況について、より詳しくエネルギー事情をみてみよう。(つづく)

この記事が気に入ったらサポートをしてみませんか?