中国政府等が先行するCBDC、日銀も取り組みを本格化させるということでQRコード決済との違いを整理

金融機能におけるデジタル技術の活用が加速する中で、各国政府は「CBDC」の導入検討を進めています。

CBDCとは、「Central Bank Digital Currency」の略称で、中央銀行デジタル通貨、すなわち中央銀行が発行する紙幣や硬貨と同等の価値を持つ電子的な通貨を指します。

CBDCへの取り組みでは中国が先行

CBDCの開発は中国政府が先行しており、すでに深センなどでパイロットテストが始まっています。2021年には全国展開を計画中。また、ヨーロッパではECBが「デジタルユーロ」の商標登録を申請したことが明らかとなり、2021年に実証実験を開始予定です。

そして、日本銀行も2020年10月9日に「一般利用型CBDCの実証実験を2021年に開始する」と発表しました。

Facebookのリブラ構想を機に議論が本格化し、保守的なイメージもあるBOJが動き出したということで世界的な関心の高さが伺えます。

しかし、一言にCBDCといってもイメージはふわふわしているのが現状。すでに銀行預金情報はオンラインで管理しているし、PayPayを筆頭としたQRコードによる電子決済サービスも急速に普及していて、政府が発行するデジタル通貨とはなんぞ?という感じです。

そこで、日銀のプレスリリースとITmediaさんの記事を参考にしながらCBDCとQRコード決済との違いについて整理してみます。

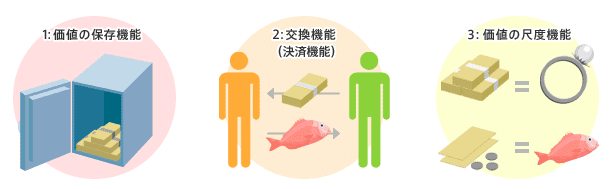

そもそも通貨の機能とは

大前提として押さえておきたいのは、通貨=お金が持つ3つの機能です。

(1)価値の保存

名目価値は変わらず、保有し続けていれば富を蓄積できる。

1円玉は1年後も1円玉として使える。

(2)価値の移動/交換/決済

お金の価値を媒介手段とすることで交換や取引を成立できる。

魚を持っているAが肉を食べたいが、肉を持っているBは魚を欲しくない。このとき、Aは魚をお金に変え、そのお金をBに支払うことで肉を手に入れることができる。

(3)価値の尺度

価値を決める物差しが生まれる。イワシ1匹100円よりも、サーロインステーキ100グラム500円のほうが5倍価値が高い。

貨幣経済においては、お金が存在することによって、自分が持っている価値を活用して欲望を実現することができています。

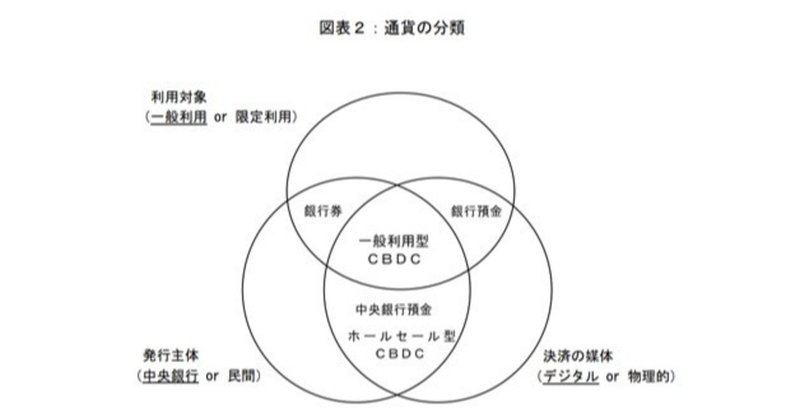

通貨の分類

BOJはプレスリリース「中央銀行デジタル通貨に関する日本銀行の取り組み方針」において通貨の分類を整理しています。

通貨を分類するうえでの構成要素は「媒体」「発行主体」「利用対象」の3つ。

(既存)

物理的×中央銀行×一般利用=銀行券

デジタル×民間×一般利用=銀行預金

デジタル×中央銀行×限定利用=中央銀行預金

(導入予定)

デジタル×中央銀行×限定利用=ホールセール型CBDC

デジタル×中央銀行×一般利用=一般利用型CBDC

CBDCは中央銀行の負債であり、決済の手段として用いられます。また、当該国の法定通貨建てで発行されることを通じて価値尺度として機能します。

さらに、CBDCには大きく1つの形態があります。1つ目は、金融機関同士の資金決済等に利用される「ホールセール型」。ホールセール型CBDCは中央銀行から一部の取引先に提供されます。2つ目は個人や一般企業を含む幅広い主体の利用を想定した「一般利用型CBDC」で、今回BOJが取り組もうとしている対象です。

「ホールセール型CBDC」はブロックチェーンによる分散型台帳技術(Distributed Ledger Technology:DLT)を活用した決済の効率性向上や、民間の事業主体が「中央銀行の負債(中央銀行預け金等)を裏付け資産としつつ、その信用力を基礎として民間デジタルマネーを発行するケース」も想定されています。

「一般利用型CBDC」については、ユーザーが場所や時間を問わずスマートフォンやICカードなどを用いてデジタル通貨を日々の買い物などに使用できるほか、企業間決済に用いることも可能となります。

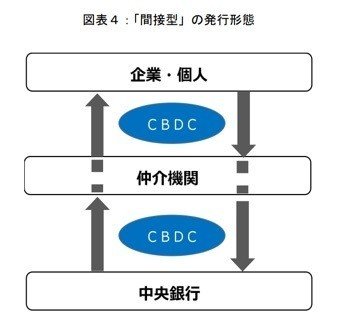

「間接型」による発行とCBDCが備えるべき基本特性

BOJは、決済システム全体の安定性と効率性を確保するために民間事業者との適切な役割分担を必要としています。

現在、BOJは銀行などの仲介機関を介した二層構造である「間接型」の通貨発行形態を基本としています。

①

BOJ:銀行などに対して、日本銀行当座預金を決済手段として提供

銀行:企業や個人に対して、銀行預金を通じた決済サービスを提供

②

BOJ:銀行などに対して、日本銀行当座預金と引き替えに現金を供給

銀行:企業や個人に対して、銀行預金と引き替えに現金を供給

「一般利用型CBDC」も「間接型」の発行形態を基本とし、ユーザーの手元には銀行などを通じて届くことが想定されています。

「間接型」の発行形態で「一般利用型CBDC」を発行する場合、CBDCは以下5点を基本特性として備える必要があるとしています。

(1)ユニバーサルアクセス:「誰でも使える」

端末、カード等の利用対象者を制限せず、CBDCを「誰でも使える」通貨とする必要があります。

(2)セキュリティ:「安心して使える」

偽造抵抗力の確保および各種不正を排除し、CBDCを「安心して使える」ものとする必要があります。

(3)強靭性:「いつでも、どこでも使える」

オフライン環境下も含めてエンドユーザーが24時間365日常に利用できる仕組みを構築し、CBDCを「いつでも、どこでも使える」ものとする必要があります。

(4)即時決済性:「支払いと同時に決済が完了する」

現金と同様の中央銀行マネーとして、多数のユーザーによる高頻度の決済といったケースにおいても、CBDCは決済のファイナリティ(支払完了性)および即時決済性が求められます。

決済のファイナリティ:取引相手に支払いを行った時点で当事者間の決済が最終的に完了するという「支払完了性」

(5)相互運用性:「決済の障壁がない」

CBDCを運営するシステムは、民間決済システムなどとの相互運用性を確保すること、将来の民間決済サービスの高度化などに適応するために柔軟な構造とすることで、いかなる状況でも障壁なく決済できる基盤は必要です。

「一般利用型CBDC」を導入する場合に期待される機能や役割

BOJは「一般利用型CBDC」の導入に際して要点を以下3点整理しています。

(1)現金と並ぶ決済手段の導入:

BOJは現金の供給を通じて、「誰でも、いつでも、どこでも、安心して使える」決済手段を国民に広く提供するという役割を果たすため、「一般利用型CBDC」を活用する可能性を挙げています。

仮に現金の流通が大きく減少する状況が発生し、一方で民間のデジタルマネーが現金の持つ機能を十分に代替できない場合には、現金と並ぶ決済手段として、「一般利用型CBDC」を提供することが考えられます。(安定した価値尺度の提供)

ただし、今後も現金に対する需要がある限り現金の供給についても責任をもって続けていくとしています。

(2)民間決済サービスのサポート

中央銀行、BOJの目的は「物価の安定」を図ることと「金融システムの安定」に貢献することにあります。

(1)のような現金流通が減少するケース以外にも決済システム全体の安定性・効率性を高める観点から必要であれば、民間決済サービスをサポートするためにCBDCを発行する可能性があります。

民間のデジタル決済サービスはプラットフォームをまたいだ個人間送金等ができないといった課題があります。CBDCが橋渡し役になり、民間で流通するデジタルマネーの相互交換が容易とすることで、国民の利便性向上と決済システム全体の効率性向上を図ります。

(3)デジタル社会にふさわしい決済システムの構築

より広い観点で捉えたとき、BOJがCBDCを発行したうえで、民間事業者の創意工夫により様々なサービスを上乗せして提供するといった発展性が期待できます。CBDCに取引情報を付加するといったサービス開発などにより、デジタル社会にふさわしい安定的・効率的な決済システムの構築を官民一体で目指します。

CBDCとQRコード決済との違い

デジタル通貨という側面でCBFCはQRコード決済と同じように見えますが、上記のような特性を備える実装を実現できた場合は以下4点の違いが挙げられます。

(1)汎用性があり強制力があること

PayPayなど民間の決済サービスは、QRコード規格などに対応した加盟店でしか利用することができません。

しかし、CBDCは現金と同様の強制的な通用力を持つため、「いつでも、どこでも、誰にでも」使うことができます。近所の中華屋でも街ナカの屋台でも、CBDCであればどれだけ面倒でもお断りできず現金と同じように受け取らざるを得ないことになります。

(2)転々流通性があること

Suicaやnanacoなどの電子マネーは、各対応店舗への支払いには使えますが、個人間送金には使えません。

CBDCについては現金と同じように、個人から個人へ繰り返し譲渡することができます。

(3)手数料が無料であること

クレジットカードや電子マネー、民間のQRコード決済サービスは、加盟店に決済手数料を課すことで収益をあげるビジネスモデルとなっています。

一方で、CBDCは現金と同じように流通時の手数料は発生しません。

(4)即座に決済が完了すること

民間のQRコード決済サービスは、決済業者などが中間に存在するため決済が完了するまで数週間、1カ月かかります。電子マネーは、背後で銀行間の口座振替が必要です。仮に発行主体が途中で倒産した場合は、決済が最終的に完了しない可能性もあります。

CBDCでは上述したファイナリティが担保されており、残高の受渡しを行った瞬間に決済が完了します。

「一般利用型CBDC」の導入に向けて考慮すべきポイント

そもそもお金の機能とは何か、というところからCBDCを整理してきましたが、本格的な導入に向けては考慮すべきポイントがいくつかあります。

(1)物価の安定や金融システムの安定との関係

「間接型」によるCBDC発行は現金と同じく、直ちに民間銀行の信用創造機能に影響を及ぼすわけではありません。

しかし、銀行預金からCBDCへの大幅な資金シフトが発生した際には、民間銀行の金融仲介機能に支障が出る可能性があります。銀行預金の減少は、銀行の信用創造が抑制されてしまうのでは?という懸念があります。

CBDCはあくまで「物価の安定」「金融システムの安定」を実現するための手段として、金融政策の有効性などを考慮した制度設計が必要となります。

(2)イノベーションの促進

国民にとってより利便性の高い決済システムを構築するため、デジタル技術の活用は必要性が高まっています。

ただし、CBDCの登場によって一部事業者や決済プラットフォームの市場寡占や独占に繋がるようなことになれば、価格の歪みやイノベーションへの足かせとなってしまうという懸念もあります。

BOJがCBDCを発行する場合には、イノベーションを促進する観点から、民間事業者との協調および役割分担のあり方(BOJはCBDCの枠組みや技術的な規格をどこまで定め、どこから民間事業者の創意工夫に任せるのか)を適切にデザインする必要があります。

(3)プライバシーの確保と利用者情報の取扱い

現金は匿名性を有することを特性の一つとしています。CBDCにも個人情報保護法などへの対応が要請されます。

一方、マネー・ローンダリングおよびテロ資金供与対策(AML/CFT)、規制上の要請を満たさなければなりません。「犯罪による収益の移転防止に関する法律」や「外国為替及び外国貿易法」との関係を整理する必要があります。

情報管理という観点においても、中央銀行と民間事業者の役割分担(誰が、どの範囲のデータを、どのような条件のもとで取得、管理するか)が重要となります。

(4)クロスボーダー決済との関係

デジタル通貨の特性から、国際送金、クロスボーダー決済への活用によるコスト削減に対する要望が高まっています。

G20などでは海外送金の仕組みを改善するため、複数の国のCBDCを相互に交換できるようにするなど、CBDCの枠組みをクロスボーダー決済の改善に活用する案も検討されています。

まずは自国の決済システムの安定性や効率性を改善していくことが重要となりますが、海外送金に関する今後の議論の展開にも柔軟に対応できるような基盤を構築することも重要となります。

各国CBDCの相互運用性を確保していくことの重要性を踏まえると、各国中央銀行の動きなどをフォローし、データフォーマット等の国際標準化に関しても、各国間で積極的に議論していくことが求められます。

この記事が気に入ったらサポートをしてみませんか?