銘柄探し:中道リース(8594)

注目した理由

割安+ダブルにこちゃん。

スクリーニング条件

小型・低位株:株価1000円以下、時価総額1000億円以下

割安:PER15倍以下、PBR1.5倍以下

成長:過去三年間の売上高、営業利益が常にプラス

好印象:会社比強気以上、四季報見出し語がポジティブ

株価指標

株価:558円

時価総額:48億円

PER(来期予想):7.4倍(高値平均7.0、安値平均6.1)

PBR(前期):0.43倍

その他:大幅強気、【上振れ】【環境分野】

ROE(前期):6.1%

ROA(前期):0.4%

配当利回り(予定):1.25%

自己資本比率:6.9%

会社について

北海道基盤のリース会社。北海道、東北、関東で営業。従業員数169人。

売上の9割はリース・割賦、1割が不動産。リース等の営業利益率は1%と低いが、不動産賃貸は27%と高い。1972年創業、1983年関東(東京)進出、2000年代に入り関東圏を拡大。会長が同社株16.7%、社長が同社株3.7%を保有。浮動株4.2%と非常に少ない。

中期経営計画で、本年度中のROA0.3%、2025年度までにROA1%を数値目標に掲げる。収益性の低下を問題視。環境に配慮したリースや健康経営を意識。「元気」というワードがよく登場。2022年から芙蓉リースグループと業務提携で、太陽光・電気自動車等の脱炭素促進を企図。

上振れが見込まれる一因は、トラックリースの好調と、インバウンドによる観光バスのリース事業の回復。

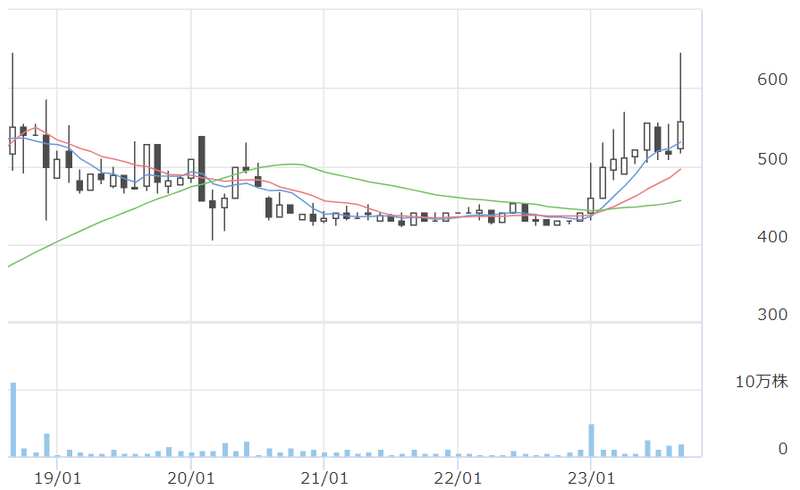

株価推移

コロナ禍で低迷していたが、2023年に入り、力を取り戻している。今月のダブルにこちゃんで、一時吹きあがった模様。

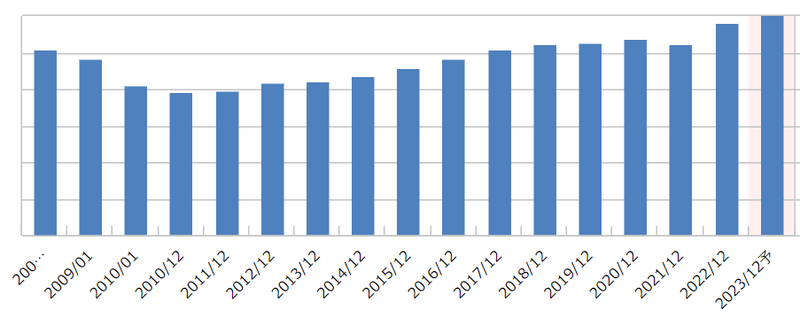

売上高推移

2010年以降、一貫して増加傾向。

所見

割安さでは申し分ない水準であり、売上高・営業利益ともに上向き、次期の上振れが期待されることから、投資対象として魅力的である。

自己資本比率6.9%という数値の低さは不安であるが、リース業の自己資本比率は水準として低い傾向(三菱HC:14.3%、東京センチュリー:12.6%)であるようなので、堅実な経営状況も踏まえ、特段低すぎるということではなさそう。配当利回りも低く、業態としての爆発力は期待できないが、堅実な投資先として一考に値する。

この記事が気に入ったらサポートをしてみませんか?