11/30:GDPギャップと補正予算の規模の関係とは?

(この記事は11月30日に書きました)

「GDPギャップ」という言葉がある。

野村證券のウェブページをみると、

「一国の経済全体の需要と潜在的な供給力の差のこと。経済全体の供給力(潜在GDP)と実際の需要(実質GDP)との乖離を示し、『(実質GDPー潜在GDP)÷ 潜在GDP』で計算される」

と書かれている。

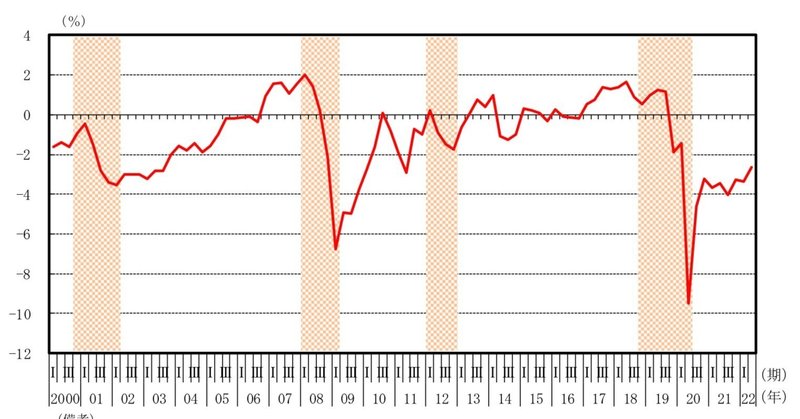

(図は内閣府のウェブページより)

GDPギャップは、主に内閣府と日銀から推計値が発表される。

・内閣府によると2022年第2四半期で▲2.7%(約15兆円)

・日銀によると同▲0.69%(約4兆円)

となる。

内閣府と日銀は、推計のアプローチが違うために約2%もの差が生まれている。

ここでは詳しく書かないが、そもそも潜在GDP自体が推計に次ぐ推計で、それに基づくGDPギャップはさらに差が大きくなっている。

内閣府も日銀も、この水準(の違い)には大きな意味はなく、時系列の推移やトレンドを見ることが重要としている。

しかし、党の部会などで補正予算の議論をしていると、この「GDPギャップ」が時々クローズアップされる。

つまり「GDPギャップが15兆円あるので、補正予算の発射台は15兆円だ」とか、「去年のギャップも埋まっていないので、合わせて30兆円必要だ」といった議論である。

もっとも、上記の数字は内閣府のものをもとに言及することが多い。

一方で、日銀のGDPギャップ の数字を使うと、15兆円は4兆円になり、30兆円は7〜8兆円へとトーンダウンする。

「どっちの数字を見るべきか」といった議論になることも多い。

ただ、私は補正予算の規模など、財政出動の議論をする際には、GDPギャップをベースに議論すべきではないという立場である。

その理由としては、以下のようなことである。

<GDPギャップは大いなる参考値>

推計に次ぐ推計をしているGDPギャップは、上記の通り推計方法によって規模が大きく異なる。

また政策効果が現れるまでタイムラグがあることを踏まえると、現時点のGDPギャップをターゲットに政策を策定することには「ビハインド・ザ・カーブ」(政策の遅れ)のリスクがある。

<財政出動の効果は、政策の内容次第>

例えば、10万円を国民全員に配っても、その多くが銀行預金に積み上がるだけなら全くGDPギャップは埋まらない。

逆に、スタートアップなど成長分野への投資によって成長力が高まれば、補正予算の規模以上の成果が得られることも期待できる。

<財政出動のみが政策効果ではない>

財政出動により民間投資を引き出すことができれば、その効果は財政出動よりも何倍も大きくすることもできる。

こうしたことを勘案すれば、GDPギャップにより補正予算の規模を云々する議論はミスリードである可能性が高い。

また、補正予算の効果は、その規模ではなくその内容(政策による民間投資の誘発効果や中長期的なGDPの押し上げ効果)で議論すべきと考える。

この記事が気に入ったらサポートをしてみませんか?