グランパスを会計で科学する(可視化編)

皆さん、会計(数字の計算)は好きですか?

10人に9人は、嫌いと答えるでしょうね…(泣)

突然すみません。Jun.Sと申します。はじめまして。キャリアの柱に会計(税務を含む)がある私は、会計で世の中や企業をより良くすることができると信じてきました。

会計の最大の特徴は、ものごとを一定のルールと数字で具体化して俯瞰(可視化)できるほか、数字を比較分析することで、さまざまな問題の発見ができることです。これは本当にすばらしい機能です。一方で、難解なルールや数字の羅列が前面に押し出され、多くの方に毛嫌いされているのも会計の特徴です。これも残念ながら事実です。

そんな中、会計を使って大好きなグランパスを優しくシンプルに表現することで、悪いイメージを払拭しながら、会計(と私)の好感度を上げることはできないか?と、ここ最近、悶々と考えていた中、タイミング良く、グラぽ編集長にお声がけいただき、この素敵な機会をいただいたのが大まかな背景です。

ぜひ、拙いこの記事にお付き合いいただいて、みなさんの大好きなグランパスを普段とは異なる風景で、より深く知ってもらうことはもちろんのこと、少しでも会計っていいな、面白いかも、と関心を持っていただけたら嬉しいです。

ということで、今回は会計を使ってグランパスを斬ります。

この記事は、初心者にとって、ストレスなく理解が進むようソフトな解説を心がけていますが、開示情報や会計で表現できることに限りがあるほか、私はJクラブの経理マンでなければ、スタッフでもありません。また、サッカー選手の経験も体育の授業程度です(汗)。

したがって、真相を追及することに限界があるため、文中には私の過度な推測と仮説が盛り込まれていることを、あらかじめお断りしておきます。(使用したデータは、JリーグホームページやJリーグデータサイトほか、各クラブのホームページなどの公開情報です。)

前置きが長くなりましたね。。それでは早速行ってみましょう。

(前半)【可視化編】PLからグランパスを丸裸に(←今回は、こちらだけ)

(後半)【分析編】人の振り見て我が振り直せ

書きたいことが盛りだくさんで、前後半に大別しています。まずは、前半で会計の王様であるPL(Profit & Loss:損益計算書)の基礎知識や読み方について、グランパスを題材として理解してもらい(※)、後半では、そのPLを過去実績や他クラブと比べることにより、その特徴や課題を見つけて行きます。

(※)BS(Balance Sheet:貸借対照表)について

現状のJリーグはアセットライトが可能なビジネスモデルであり、価値ある資産は、人やノウハウといった会計上認識されないものが大半であることから、BSを今回の対象から割愛した。全体的に収益性が悪く、累積損失を増資で賄っている構造は顕著です。

まず、こちらをご覧ください。(先日Jリーグより公表された2018年度クラブ決算一覧)

https://www.jleague.jp/docs/aboutj/club-h30kaiji_1.pdf

えーっと…、思わずブラウザを閉じちゃった方、固まってしまった方、怒りを覚えてしまった方が多くいらっしゃったかと思います。

順番に解説していきますね。。(冷や汗)

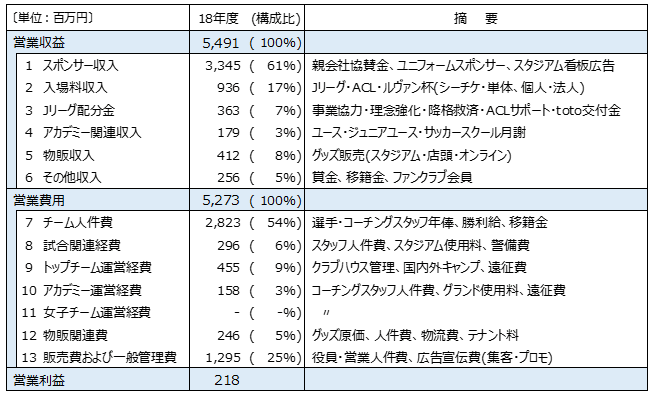

こちらは、先ほどの資料を、私が加工してグランパスのPLに絞り込んだものです。

数字を限定し、日本語解説を加えたことで、まだ安心できますよね・・・

基本的には、いわゆる売上に該当する営業収益から、必要な営業費用を差し引いた営業利益(本業で得た利益)を表現したものです。上から順番に説明していきます。最終的に、グランパスは、どのような活動で成り立っていて、それぞれどのくらいの規模感があるのかを、具体的に把握できるようになっていただければと思います。

●営業収益(54.9億円)

1.スポンサー収入(33.4億円)

全収入の約6割を占める重要な収益源。もちろん、親会社のトヨタからの協賛金が主となり、デンソー、豊田通商、東海東京証券、セノンといったユニフォームスポンサーやトヨタホームなどの練習着スポンサー収入、スタジアムのさまざまな広告(看板、担架など)収入、また、ユニフォームサプライヤーであるミズノとの契約金もこちらに含まれます。

参考ですが、川崎フロンターレのユニフォームスポンサー価格は、こちら。どう感じますか?

https://www.frontale.co.jp/sponsors/sponsorship/pdf/kf_sponsorship2019_p08-09.pdf

2.入場料収入(9.3億円)

詳しい説明は不要かと思います。リーグ戦をはじめとする各試合のチケット料。シーズンチケットや単発、個人・法人向けなどセグメントはさまざま。決して人気のバロメーターと思ってはいけません。ACLやルヴァン杯での試合数、対戦相手、曜日、天候、スタジアムキャパによって大きく変動します。(後半で掘り下げる予定)

3.Jリーグ配分金(3.6億円)

さまざまな名目で、Jリーグから支給される配分金。いわゆるDAZNマネーが原資です。そのうち理念強化配分金はJ1の年間順位1~4位に対して最長3年間にわたって支給されます。支給されたクラブは理念に従い、サッカーの普及や若手育成、環境整備といった活用が求められ、その実績報告が必要となります。

4. アカデミー収入(1.7億円)

ユース選手や、サッカースクールの月謝が主となります。グランパスには、子供のみならず、大人サッカースクールやチアダンススクールもあります。細かいですが、地域のサッカーチームに派遣したコーチの講師料やセレクションの受験料なども含まれているでしょう。

5. 物販収入(4.1億円)

個人サポーターのロイヤルティが試されるグッズ販売です。法人としてもトヨタグループをはじめとするスポンサー企業がノベルティや福利厚生として購入していると思います。いかんせん単価が低いことから、金額的なインパクトは大きくありません。Web販売が一般的になり、鹿島がメルカリを利用するなど、販売チャネルが多様化していますが、スタジアムでの店頭販売がまだまだ主流でしょう。オフィシャルショップである「クラブグランパス」の復活インパクトは気になりますね。(後半で掘り下げる予定)

6. その他収入(2.5億円)

リーグ戦をはじめとする賞金や、選手の移籍金、ファンクラブの会員収入もこちらに含まれるかと思います。グランパスは異なりますが、鹿島やG大阪などスタジアムの指定管理受けているクラブは管理運営収入もあるでしょう。なお、J1リーグ残留争いやルヴァン杯予選リーグ敗退といった結果ですと、数字が伸び悩むのは当たり前です。

●営業費用(52.7億円)

7. チーム人件費(28.2億円)

全費用の50%を超える重要なコスト。選手やコーチの基本年俸に勝利給、移籍金の償却費が含まれます。欧州や中東、中国勢を見れば、チーム人件費の多寡に成績が比例するのは多くの人が否定しないでしょう。ちなみに、グランパスのチーム人件費は、神戸(44.7億円)、鹿島(31.5億円)、浦和(31億円)に次いで4番目に多かったわけですが… 何か? 収入や勝ち点1を取るためのチーム人件費率を算出し、グランパスの過去成績や他チームと比べてみると面白い傾向が出るはずです。気になる(2018年7月にデビューした)イニエスタ選手の年俸は月割で上記の数字に入っているそうです。

8. 試合関連経費(2.9億円)

試合運営に関わる経費、運営スタッフの人件費をはじめ、スタジアムの使用料、警備費(←もちろん警備員さんを数えたことないけど、これが一番デカいのではと思ってる)のほか、スタジアムDJ/MCのYO!YO!YOSUKEさんの費用も含まれる。

ここで、決して誤解しちゃダメですよ、グランパスくんファミリーは生き物ですから〜!!

9. トップチーム運営経費(4.5億円)

クラブハウスやトヨタスポーツセンター練習場の維持運営費をはじめ、タイや沖縄へのキャンプ費、宿泊・遠征移動費(選手の宿泊費は@2万円以下、新幹線はグリーン車が原則だ。)、外国人選手や単身赴任者などの家賃補助のほか、グラ女たちが気になる独身寮フォルサ三好の維持費も含まれているであろう。

10. アカデミー運営経費(1.5億円)

上記4に紐づく、コーチングスタッフ費やスタジアム使用料、宿泊・遠征移動費など。古賀コーチや瀧澤コーチらが所属されています。

11. 女子チーム運営経費( - 億円)

グランパスには、女子チームがありませんので、運営経費は発生していません。Jクラブでは、仙台が最も規模が大きく、その他浦和、千葉、東京V、新潟、山口、愛媛、大分、長野、藤枝が女子チームを保有しているようです。

(注)C大阪と横浜FCの女子チームは別組織が運営。

12. 物販関連費(2.4億円)

グッズの仕入原価に加え、販売スタッフの人件費や物流費、テナント料のほか、宣伝費やWebサイトの運営費もあるでしょう。上記5のグッズ収入から差し引いた利益は1.6億円で、利益率は驚異の40%超えを達成、増収を背景に好調を維持しています。もちろん、私も貢献しています!

13. 販売費および一般管理費(12.9億円)

営業スタッフの人件費や集客イベント、プロモーションに必要な経費のほか、チームバスの維持費、小西社長や人事・経理スタッフの人件費、パソコンといった器具備品費など多岐に渡ります。そのうち、Jリーグの年会費は、4千万円※で、J2で2千万円、J3だと1千万円必要となります。(J3のYS横浜や藤枝レベルの財政規模だとちょっと重いお値段かと。。)

(※)初年度のみ入会金は6千万円

以上、これらの項目を差し引きした結果、営業利益は、2.1億円で、ここから法人税などを差し引いた最終利益は、1.2億円の黒字となった2018年度でした。

長文のお付き合いありがとうございました。これで前半戦が終了です。いかがでしたでしょうか?グランパスを取り巻く環境や活動内容を、ある程度網羅できたのではないでしょうか?これが会計の特徴である、ものごとを可視化する機能です。

次回後半では、会計のもう一つの機能である分析について説明します。今回説明したPLや関連するデータを使って、過去の実績やライバルチームと比較し、グランパスの優れているところや劣っているところなどを、コミカルに表現できればと思います。

また、ライバルチームも掘り下げますので、みなさんにとって、より深いプレビュー(相手分析)やアウェイの旅を充実させるネタにつながるかも知れませんね。今回に懲りず、ぜひ次回もお付き合いを願えればと思います。お楽しみに!

よろしければ、Twitterフォローも

(注)こちらは、グラぽにて先行して配信したものを一部修正し再掲載したものです。

この記事が気に入ったらサポートをしてみませんか?