【企業分析】Elastic

ESTC (NYSE)

時価総額:60億ドル

株価:63ドル

売上高:6.1億ドル

営業利益:▲1.3億ドル

(2021年)

事業内容: オープンソースソフトウェアの開発

設立年:2012年、2018年上場

本社: オランダ🇳🇱アムステルダム、米国🇺🇸カリフォルニア州

代表者: Ashutosh Kulkarni (CEO)

従業員数: 2,179人

概要

2012年にオランダのアムステルダムで設立されたアメリカ・オランダ系の企業で、検索、ロギング、セキュリティ、観測性、分析のユースケース向けにセルフマネジメントおよびサービスとしてのソフトウェア(SaaS)提供を構築している、検索会社です。

検索エンジンは、B to Cのグーグルと異なり、B to Bの検索ビジネスに特化した会社です。

例えば、日経電子版の記事検索。

『Elasticsearch』は大量データを高速に検索できるため、数百万件の記事がある日経電子版でもすぐに検索結果を表示することができます。

同社のサービスは、例えばイーコマースで商品の検索をしたり、ウーバーでドライバーと乗客をマッチングさせることなどに使用されています。

また特徴的な点として、同社のビジネスがオープンソースのビジネスを主体にしていることです。

オープンソースのモデルは、バグの早期発見や機能改善など、ソフトウェアの開発上大きなメリットがあると考えられます。

経営陣や多くの従業員はマウンテンビューの事業所で働いており売上の半分以上がアメリカから生じているが、連結親会社である Elastic B.V. は書類上オランダの会社であり本社住所はアムステルダムに存在しています。

2021年時点において、15,000以上の顧客を抱えています。

同社のソフトウェアのユーザーはソフトウェア開発者で、例えばウーバーやティンダーのマッチングやイーコマースの検索システム機能の確立のために使われます。

オランダ法人について

オランダは法人税率が低い。また、所定の手続きを経て政府から認定された知的財産に関する収入については非常に有利な軽減税率(5%)が適用されるという制度、いわゆる patent box がある。

通常の二国間租税条約では知的財産権の使用料に課される所得税の取り扱いが定められており、基本的には使用料を受け取った国側で課税されることになる。これは国内法の規定より優先される。

例えば日本からオランダに知的財産権の使用料を払うと日本側では免税となり、オランダ側では patent box 税制に基づいた軽減税率の優遇を受けることができるため、法人税をほとんど支払わなくて良いということになる。

プロダクト・ビジネスモデル

プロダクト

Elastic Stack

Elastic 社の事業は Elasticsearch などの “Elastic Stack” と呼ばれる複数のソフトウェアをマネージドサービスまたは顧客による Self-host で提供することで、ソフトウェアのソースコードはライセンスのもとで公開されている。

メイン製品であるElastic Stackの機能群は以下の通りです。

検索エンジン部分のElasticsearchに加え、以下の機能で構成されます。

Kibana:ユーザーインターフェース

Beats:データジッパー(データ圧縮)

Logstash:データ取り込み

仕組みとしては、データベースにデータを蓄積し、それを検索によって見える化するものです。

Kibanaは、ElasticSearch上のデータを可視化するためのソフトウェアです。このソフトウェアがあるおかげで、開発者はElasticSearchだけではなく、Elasticが提供するソフトウェアをブラウザーから簡単に管理することができます。

Beatsはデータのパイプライン用のソフトウェアであり、Logstashは高度なログ管理用のソフトウエアになります。

さらに、非常に検索が高速であることが特徴です。

高速な理由1:Inverted index

ElasticsearchはInverted indexと呼ばれる技術を使っています。

Indexとは、似たようなデータ群の集まりを指しますが(例えばTwitterのツイート情報など)、Index内に登場するすべてのユニークな単語(例えばCar, Sales)などをさらに登録しています。

ユニークな単語とインデックスを紐づけることで、高速な検索を可能にしているようです。

高速な理由2:並列処理

Elasticsearchでは、IndexをShard(シャード)と呼ばれる断片にわけて細かく保管しています。

それをサーバーのリソースで処理するのですが、新しいリソースが追加されれば、自動的にShardを分配する仕組みになっています。

そのため並列処理が可能になり、高速で処理できるようになっています。

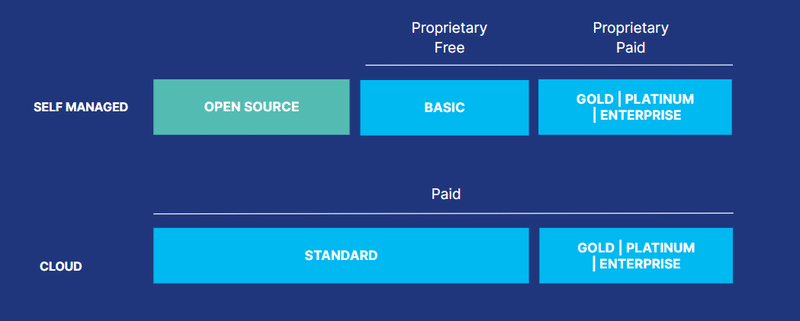

ビジネスモデル

Elastic Stackはオープンソース部分とクローズド部分(プロプラエタリ)から構成されます。

基本的には無料で使えますが、アラート、セキュリティ、機械学習など有料の機能を使う必要がある場合は、サブスクリプションに加入しなければなりません。

追加で有料機能を使いたい場合、契約を更新するだけで、特にコードの書き換えなどは必要ではありません。

同社にとっては、最初に無料で使ってもらうことで、見込み客を大量かつ低コストで確保できる。

Elastic Stackを使ったソリューションも提供

また同社は、Elastic Stackをベースとして出来合いのソリューションも提供しています。

これらは、非エンジニアがGoogle検索をかけるようなフィーリングで、社内のIT資産や、アプリの稼働状況、セキュリティアラートなどをモニタリングできるソリューションです。

SaaS

顧客は以上の機能をオンプレミス、クラウド(AWS、GCP、Azure)に導入することができます。

加えて、以下のように同社はSaaSも提供しており、非常に利便性が高くなっています。

Mongo DBと何が違うのか?

同社が取り扱うデータはJSONと呼ばれるもので、MongoDBを使っても似たようなことはできると思います。

ただし、Elasticが検索に強みを持っており、MongoDBはデータ保管部分に強みを持っているという違いがあります。

そのため、両社のどちらかを使うというよりは、両方使うというのが現状のようです。

Amazonとの競合

AmazonはElasticのオープンソース部分を使ってSaaSを提供しているため、競合になります。

Amazonは、Elasticがピュアなオープンソースから離れていっていたため、独自のコミュニティであるOpen distroと呼ばれるコミュニティを設立し、完全な競合となりました。

また直近(2021/1)にElasticサイドはライセンス条項に手を加え、同社のオープンソースを利用したSaaSの提供にさらに制限を加えました(実質使えなくなるとみられる)。

AmazonとしてはOpen distroのコミュニティを育成し、対抗していくしかなくなるとみられます。

報道後、同社のSaaS比率のさらなる上昇期待から、同社の株価は大きく上昇しています。

市場動向

検索用のソフトウェアの市場規模は、2018年で$8B(約8,000億円)、IT のオペレーションマネジメントが$9B(約9,000億円)、ビッグデータ分析用のソフトウェアが$23B(約2兆3,000億円)、セキュリティが$5B(約5,000億円)、トータルで$45B(約4兆5,000億円)の市場があると記載されています。

業績

売上成長と、調整後営業利益率の推移です。

売上が大きく成長していると同時に営業利益率が改善しています。

これは、同社のLTV/CAC比率の高さに起因していると考えられます。

上でコメントしましたが、同社のビジネスモデルの特徴はオープンソース部分により見込み客をローコストで大量に確保できることです。

この部分に営業をかける必要がないため、CACが低くなると考えられます。

何にお金を使っているか、 PL の費用内訳をグラフにしてみる。

それぞれの定義は Form 10-K の 55~56 ページに記載されている。

Cost of revenue は Subscription 及び Professional services の提供に関わるカスタマーサポート及びサービス担当者の人件費(給与、福利厚生、株式報酬など)やクラウドインフラ費用が含まれている。

Research and development には新製品や既存製品の開発者の人件費が含まれている。

Sales and marketing には、販売や広報活動を行う人員の人件費や顧客契約の獲得に関連して営業担当者に支払う販売手数料、マーケティングプログラムに関する費用、広告宣伝費が含まれている。

General and administrative には経営陣、財務、法務、人事、そのほか管理部門の従業員の人件費や会計、税務、弁護士など専門家への報酬が含まれている。

過去の決算を見ても費用の割合は大きく変わっていないので、 Elastic 社は営業活動や社債等で調達した資金を使って Sales and Marketing に投資するという王道の方法でこれからもビジネスを拡大していけそうだ。

売上高・内訳の推移

Elastic 社の四半期ごとの収益は一貫して成長している。 FY2021 の Q1-Q4 の売上は合計 $608.5M だったが前年比で YoY+42% 成長しており、このまま成長すると FY2022 は $800M を超えそうだ。

Elastic 社の顧客数の推移

これを見ると、顧客数は全体として毎年+30%以上伸びている。Elastic は年間の同一顧客からの収入を ACV(Anual Contract Revenue) と定義しているが、 FY2021 は ACV が10万ドル以上の顧客の伸び率が若干下がっていることが見てとれる。

売上の伸び率自体は大きく変わっていないので、さらに大口の顧客の利用と $100K より小口の顧客の利用が増えているのかもしれない。 FY2022/Q1 の投資家向けプレゼンテーションの35ページによると、 ACV > $1M 以上の顧客数は前年比で+50%増えている。

プレゼンテーションの次のページを見ると、顧客の特徴として ACV が年間10万ドル以上の顧客はその半分以上が1つの Solution しか使っていない(これは Enterprise Search のことだと思われる)。逆に年間100万ドル以上の顧客は半分近くが3つのソリューション(Enterprise Search, Observability, Security)を使っている。

これは Elastic 社にとって収益を拡大する機会が大きいことを意味している。

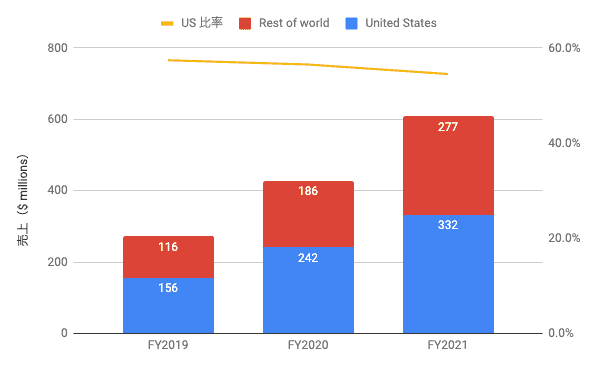

地域別売上

地域別の売上だが、 US とそれ以外の内訳が開示されている。半分以上が US での売上だが、その比率は徐々に下がっている。

FY2022/Q1 の投資家向けプレゼンテーションの34ページを見ると、西ヨーロッパ、日本、オーストラリアが多そう。

売上の製品別の売上は開示されていないが、 License と Subscription の内訳は PL で開示されている。これによると Subscription 売上が全体の8割を超えており、徐々に伸び続けている。

ここでいう Subscription には顧客による Self-managed、代理店による hosting 及び Elastic Cloud において利用される有償機能の利用権とサポートの料金が計上されている。なお、サポートだけを購入することはできない。代理店による販売に伴う収益に応じてリベートやインセンティブが支払われる場合は、その分がネットされて収益に計上される(Revenue Recognition の箇所を参照)。

収益認識のタイミングはサービスの提供方法によって異なる。代理店による hosting もしくは Elastic Cloud の場合は契約期間にわたって、もしくは利用ベースで認識される。Self-managed ではサポート及びメンテナンス収益は契約期間にわたって認識されるが、収益認識の要件を満たした部分(おそらく有償機能のライセンス)は契約時点で認識される。

License は有償機能の利用権の収益。サポートだけを購入することはできないが、 Self-managed でライセンスだけを購入することはできる。

Professional services は Elastic 社が提供するソフトウェアに関するコンサルティングやトレーニングの料金が計上されている。

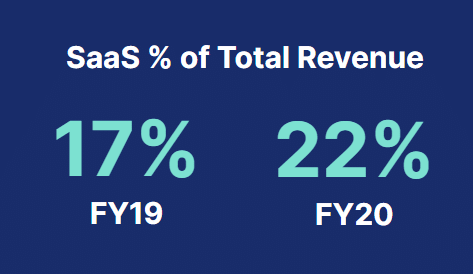

なお、 Form 10-K の 53 ページによると Elastic Cloud の利用売上の総売上に対する割合は

FY2019: 17%

FY2020: 22%

FY2021: 27%

とのことなので、 Elastic Cloud が成長を牽引していそうだ。

経営者

沿革

ELasticの歴史は、2000年にShay Banonが個人開発を通じて検索基盤(全文検索)に関するオープンソースを公開したこと始まる。開発者のBanonの妻が料理学校に通っており、膨大なレシピを検索するために、個人開発を進めたのがきっかけであった。このオープンソース開発を通じて、Elasticsearchがリリースされた。

2012年

Elasticの法人化とともにKibanaとLogdashを取得

Elasticsearchが顧客である開発エンジニアから支持されたことを受けて、2012年にElasticsearch Inc (現Elastic)をオランダにて設立した。(のちに拠点を米国カリフォルニアの2拠点制とする)

なお、会社設立と同時に、検索技術を応用したログ出力のオープンソースを展開するLogstashとKibanaがElasticの製品の一つに加わった。

2015年

AWSにElasticsearchの提供を開始

従来のElasticsearchの利用にはオンプレを前提としていたが、2015年にElasticはAWSにElasticsearchの機能を追加し、AWSの1つのサービスとしての展開を開始した。

これによって、ElasticsearchはAWSでも手軽に利用できるサービスとなり、顧客であるエンジニアからの支持を集めた。

2018年

ニューヨーク証券取引所に株式上場

AWSを中心としたクラウドの普及と、web業界における検索基盤のニーズの拡大によってElasticは業容を拡大。2018年までに5500の顧客を抱え、UberやSprintといった企業もElasticの顧客となった。

財務状況

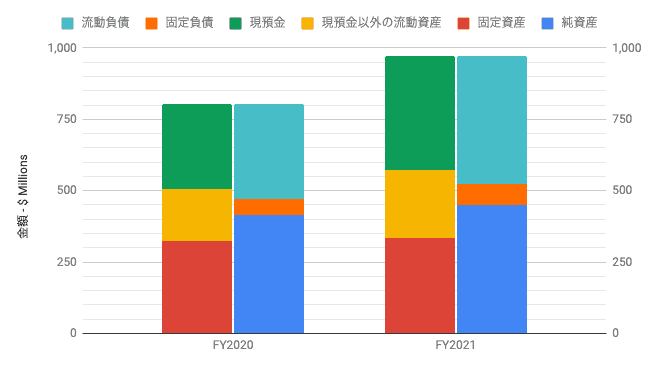

Elastic の BS の特徴としては、以下が挙げられる。

現預金以外の流動資産はほぼ売掛金

固定資産が薄い(固定資産の6割ほどが他社の買収によって計上された「のれん」)

流動負債はおよそ7割が前受収益

それぞれ FY2021 の詳細な内訳を見てみることにする。

流動資産

現金以外の流動資産はほぼ売掛金で、 FY2021 の期末残高は $160M となっている。

FY2021 の通期売上が $608M なので、およそ 1/4 が売掛金として計上されていることになる。基本的には前払いが多いと思われるが、ライセンスは提供された時点で収益認識するようなのでその分と Elastic Cloud の使用ベースでの支払いがここに含まれていそうだ。

固定資産

固定資産は半分以上が「のれん」で、 FY2021 の期末残高は $199M となっている。これは大部分が2019年6月に Endgame というエンドポイントセキュリティ製品を開発する企業を $234M で買収した際に計上されたもの(Elastic CEO による買収のアナウンス)。

また Deferred contract revenue は契約獲得に要した費用を契約期間にわたって繰延ている。FY2020 では $24M だったのが $50M と倍増しているので、長期の契約をたくさん獲得したのかもしれない。

Elastic Cloud は AWS, GCP, Azure の上に構築されており、 Elastic 社自身ではデータセンターを持っていないようだ。BS にもそれらしいものは載っていない。

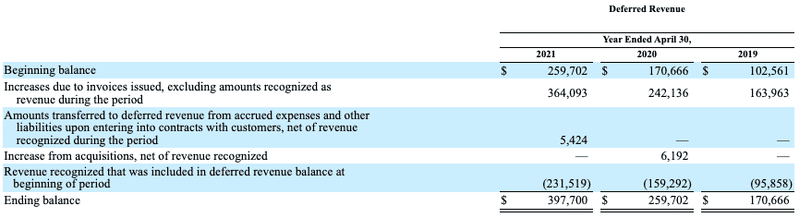

流動負債

流動負債はほぼ Deferred Revenue で、これは Elastic が収益認識前に顧客から支払いを受けたいわゆる前受収益を意味する。

Deferred Revenue は FY2020 で $260M、 FY2021 で $398M あり、それぞれ負債総額の 67%、76% を占めている。また、そのほぼ全てが流動負債として計上されている。

Elastic Cloud は契約期間が 1~3 年で、毎年前払いで請求される(いちおう月単位で購入することもできる)ので、その前払い分が計上されていると考えられる。

Form 10-K の 99 ページで増減内訳が開示されているが、これを見るに毎年売上の半分以上に相当する Deferred revenue の増加があるようだ(FY2021 の売上は $608M で Deferred revenue の増加額が $364M のため)。

キャッシュフロー

Elastic 社は継続的な赤字決算企業だが、実はキャッシュフロー計算書を読むと現預金は増え続けている。

原因としては、 BS の箇所で取り上げた Deferred Revenue の増加がある。前期末から当期末にかけて増加した Deferred Revenue と同じだけ現預金も増えており、それが営業キャッシュフローを押し上げている。四半期ごとの Deferred Revenue の増加は FY2022/Q1 の投資家向けプレゼンテーションの 48 ページを見ると分かりやすい。

営業キャッシュフローを押し上げている要因は他にも株式報酬 Stock-based compensation がある。Elastic 社は役員や従業員に RSA/RSU を配っているが、この費用は実際に現金支出を伴わないので、PL 上は損失として計上されているが営業キャッシュフローへの影響は±ゼロとなる。

投資キャッシュフローが FY2019 に大きく増加しているのは IPO で $270M を調達したため。Elastic は FY2020 に Endgame を $234M(acquisition price)で買収しているが、この時は現金支出は $27M しかなく、ほとんどが Elastic 社が新規発行した普通株式で支払われている。内訳は Form 10-K の 93 ページに記載されている。

株価推移

記事をお読みいただきありがとうございます!^ ^もしよろしければご支援いただけると幸いです✨いただいたサポートはクリエイターの活動費に使わせていただきます!🙇♂️