PER,PBR,EV/EBITDA等の基本的なバリュエーション指標の落とし穴

企業の株価を分析する上で欠かせないのがバリュエーション指標と呼ばれるものです。PER、PBR、ROE、EBITDAなどのバリュエーション指標を利用することで、株価が買い時(割安)かどうかを判断することができます。

しかしこれらのバリュエーション指標にて分析をし、良好な数値である会社の株を買ったとしても必ず儲かるとは限りません。これらの指標のどこに問題があるのか見て聞こうかと思います。

PERだけでは本当に割安かはわからない

一過性の利益で割安になっていないか

一般的に世間では、PERを用いることで株価が割安かわかると言われています。

まず、PERの式を確認していきます。

PER=株価/1株あたりの当期利益=株式時価総額/当期利益

購入の際に支払った金額を何年で回収できるのかがわかります。

ここでいう当期純利益が高ければ高いほどPERの値は小さくなり、すぐに回収できる割安株ということです。

しかし、実際には当期純利益については一過性の利益が含まれている可能性があります。

具体的には、子会社売却益や不動産売却益といったものです。

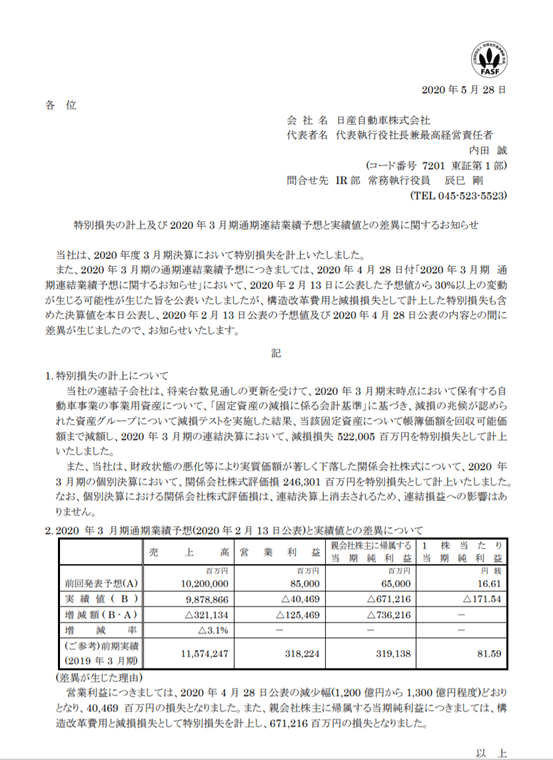

上記は日産の特別損失計上についての書面ですが、特別利益とよばれているもののおかげで当期利益が大きくなっているのであれば、そのような今年だけのビックイベントは除外して通常の企業活動で得た利益をもとに計算をしなければ適切なPERとは言えません。

景気変動を織り込んでもなお割安なのか

前項ではPERの計算式における「当期利益」の妥当性を検証しないと正確なPERが算出されないことを指摘しました。では、仮に正確なPERの値が算出されたとしましょう。

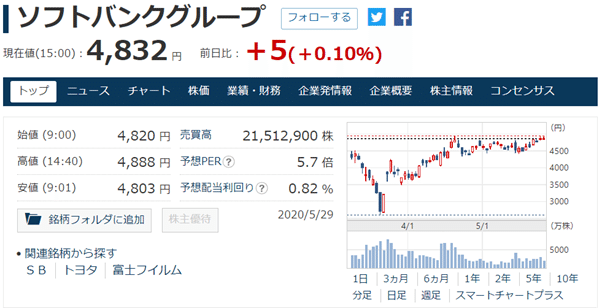

以下は2020年5月31日時点のソフトバンクの株価情報です。

一般的に10倍が基準といわれている中、予想PERは5.7倍と非常に割安感があります。

皆さんなら買いますか?

ここで一つ問題となるのが、数字上の割安感は時間軸としては過去の情報でしかないということです。何かを割安かを判断するためには今後の市況と企業の業況を分析しなければ判断ができないのです。

ソフトバンクはビジョンファンドによる投資が大赤字になりました。孫さんのプレゼンテーションも自信がなく非常に苦戦している状況があるかもしれません。また、コロナの影響で投資益は今後も見込めない可能性も十分にあります。

それでも割安といえるのかということです。

その株価は適正か

前項2つでPERとしての数値の妥当性と計算根拠となる当期利益について指摘してきました。ここでは計算式の分子である株価について触れていきたいと思います。

まず、重要なのが株価というのは企業の今後に対しての期待感や喪失感が価値として反映されているという点です。

それをもとにPERを算出するとなると、市場がその企業の価値を見誤っていたらPERは意味をなさないことになります。

PBRは時間軸をベースに利用するべき

帳簿価格に騙されてはいけない

PBRの算出方法をおさらいしておきましょう。

PBR=株価/1株当たり純資産額=株式時価総額/純資産額

株価が純資産の何倍かを見ています。値が小さいほど割安ということです。

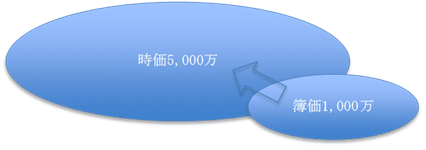

しかしここでいう純資産というのは、決算書の貸借対照表上の数値です。

つまり簿価であり時価でありません。

簿価と時価の価格の変動が大きい場合は、正確なPBRが把握できないということです。簿価と時価で大きく違う部分はどこでしょうか。

一般的には土地などの固定資産や有価証券などが挙げられます。

上記は不動産の含み益を持つ企業の一覧です。2010年より上場企業は賃貸不動産の時価を開示することが義務付けられています。三菱地所や三井不動産などのディベロッパーはものすごい含み益を有しているのがわかります。

これらは、帳簿の簿価にプラスされて資産として計上されるべきものです。よってこのような時価ベースと簿価ベースに大きな乖離があるものは正確にPBRを把握することが困難となります。

1倍以下が本当に「買い」なのか

PBRの目安として1倍以下の企業は割安であると言われています。

しかし今後純資産が大きく減少していく場合、安く購入できたとしてもさらに株価が下がる可能性があります。

そのような観点から、計算式に用いられる貸借対照表(B/S)上の純資産の金額は果たして本当に増加していくのかを自身で情報を収集して判断していく必要があります。

「純資産が増えていく」ということは「利益を出していく」ということです。

例えば不動産価格が大きく下落している場合、不動産業を営む企業は景気後退の打撃を受けていることになります。そのような状況なら、PBRが1倍を割り込んでいる場合であっても積極的に投資をしていこうとはならないはずです。

以上のようにPBRの指標のみに依存するのではなく、複合的に情報を見定め活用しなければなりません。

貸借対照表(BS)に資産計上されない価値もある

PBRは簿価上の純資産を活用しますが、簿価上に計上されない資産が存在するということを忘れてはなりません。

上記の企業をほとんど皆さんはご存じかと思います。

アップルは「デザイン」「ソフトウェア」、グーグルは「アルゴリズム」、コカ・コーラは「ブランド」などの価値を有しています。これらは無形であり決算書上には表れない価値です。自社で形成されたものなので価値を測定しにくいという現実があり数値として資産計上されていません。

これらの企業においてはPBRを測定することが非常に困難になります。

EV/EBITDA倍率は精度高いが..

EVという指標について

EVは企業価値と呼ばれたりしています。

一般的に決算書上は簿価の金額が記載されていますが、それを時価にて算出していくらの価値があるのかを算出するというものです。

前述した不動産や有価証券など値段が上下するものは適正な金額に修正をする必要があるということです。その点、PBRやPERよりも実態に即した指標になりうるという特徴があります。

EBITDAという指標について

「税金」「支払利息」「減価償却」等を差し引く前の利益のことを指します。

本業によるキャッシュフローをより正確に表現している指標といえます。

また、海外展開をしている企業において非常に有効であり、各国で異なる「税制」「金利情勢」「減価償却」などのルールを度外視して共通に比較ができるというメリットがあります。

EV/EBITDA倍率の課題を挙げるとしたら

有形固定資産が大きな割合を占めるメーカーなどでは正確なデータとして機能しない可能性があります。実際に長期にわたって計上されるべき費用が考慮されていないために大きな設備等しなどをしている場合はその老朽化していくための損失を加味していく必要があります。

まとめ

以上、バリュエーション指標の問題点を見てきました。これらの指標は一般的には有効とされていますが、依存しすぎると正確な情報把握を阻害してしまうことを理解していただけたかと思います。どれか1つを短絡的にみるのではなく複合的に活用し判断の「材料」として活用していくことが大切であると思います。

これからの企業分析の際は、数字の結果だけでなく理屈を理解したうえでこれらの指標を活用してみてください!

この記事が気に入ったらサポートをしてみませんか?