第6章~数字の管理とは?⑤

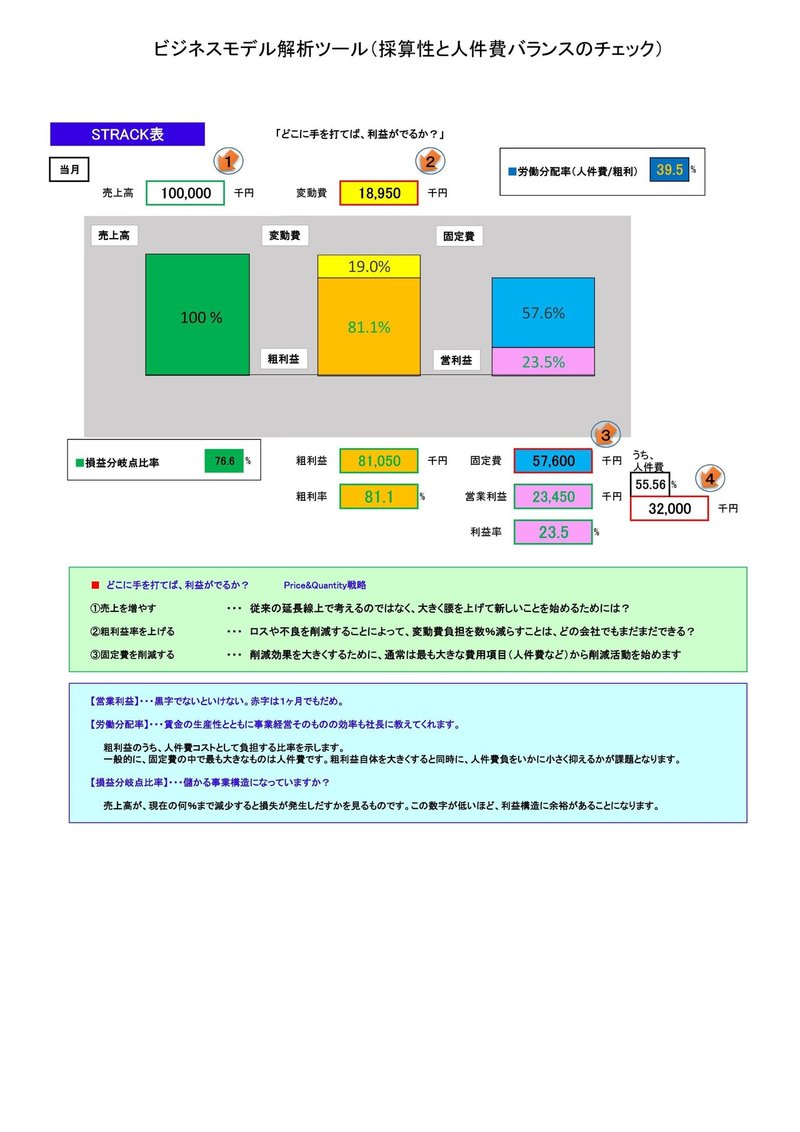

2つ目のグラフ STRAC(ストラック)表って何?

とある日の社長と役員の経営会議…

社長:「我社も売り上げが下落しつつあり、コスト削減を徹底する中で、今回、人件費を削減しようと思っているのだが。」

役員:「当社も数多くの会社の経営コンサルティングを行なっていますが、人事リストラや減給は決してやったことがありません!」

社長:「もちろんそれはよくわかるが、他のコスト削減にも限度があり、削減の余地がどこにもないのだよ。」

役員:「通常、リストラあるいは減給をやったが最後、社員の士気は完全に下がり、取り返しがつかないことになりかねないと思います。コスト削減の大原則は、最も大きなコストが発生しているところから削減していくことです。当社のコスト構成で最も大きなウェートを閉めるのは、人件費ではなく、仕入原価等の変動費です。」

社長:「う~む...どうしたものか...」

実際のところ、どうなのか経営資料を用いて見てみましょう。

下のグラフはSTRAC(ストラック)表という経営資料で、会社の収益構造を数字ではなく図形で表し、一目で把握できるようにしたものです。

1月の売上高は100,000千円です。

この売上高を100%としたときに、仕入等の原価は18,950千円で約19%をしめています。そうすると、残った部分が粗利益で、約81.1%です。

このように利益構造を面積で表し、一目で感覚的に構造が把握できるのがこのSTRAC表です。

一見して、会社が儲かる構造になっているかどうかがわかります。

このサンプル会社では、粗利益がざっと売上高の8割以上を占めており、たいへん収益性のある会社だとわかります。

そこからさらに差し引かれる固定費が約6割程度。従って、残る利益(営業利益)は23.5%と、高水準な利益率であることがわかります。

STRAC表で一目瞭然の通り、サンプル会社は固定費負担が大きいようです。

今後コストを見直して、より一層の収益性を上げていこうとすれば、負担の大きな固定費、中でも人件対策が最重要事項となってくるようですね。

分かりやすく経営に対する思いを伝えたい