マーケターとして知っておきたい財務諸表の基本

実は昔、会計士志望でした。

(体調ぶっ壊して挫折したのも、もう10年前の話)

今、私がチューターをしている社内研修プログラムの課題図書がこちらなのですが、理解を深めるために「会計のそもそも論」をまとめておきたいなぁと思い筆をとった次第です。

なんで財務諸表が必要なの?

株式会社の持ち主とは?それは株主です。

では株主は、なぜ会社に自身の資金を投じるのでしょうか?

それは、投資した会社が成長すればリターンが得られるからです。

だから株主は、預けたお金で企業がちゃんと成長しているのか、お金は何に使われているのかを把握したい。会社(経営者)には、それを株主にしっかり報告する義務があります。だから財務諸表が作られるのです。

また、会社は納税の義務があります。正しい利益額を計算して、そこから規定の額を納税せねばなりません。

そして財務諸表が作られる目的のうち大切なのが、社内の関係者が意思決定に用いるためです。経営資源の「ヒト・モノ・カネ」のうち、何をするにも必要なカネ。その動きを把握して、アクションを決める必要があるためです。

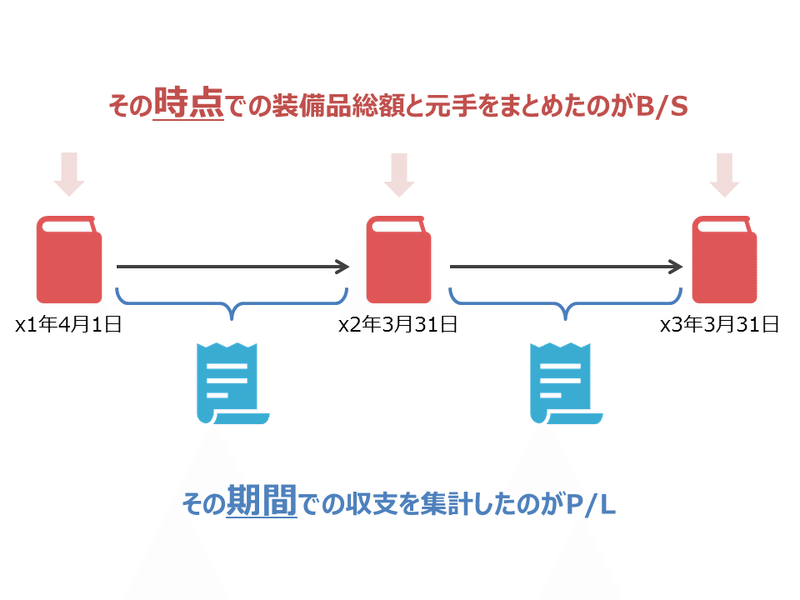

年間成績表のP/L(損益計算書)・装備を把握するのがB/S(貸借対照表)

年間を通して発生した収益と、その収益を得るために発生した費用をぎゅっと集計し、事業運営の成績、つまり利益を計算するのがP/Lです。P/Lは、1年のうちに日々発生した収益と費用を集計しています。

それに対し、B/Sは期末時点で持っている企業の装備品の額とその元手をチェックするものです。定点観測で毎年チェックします。

P/Lはシンプルで、売上-費用=利益の形式で表しています。

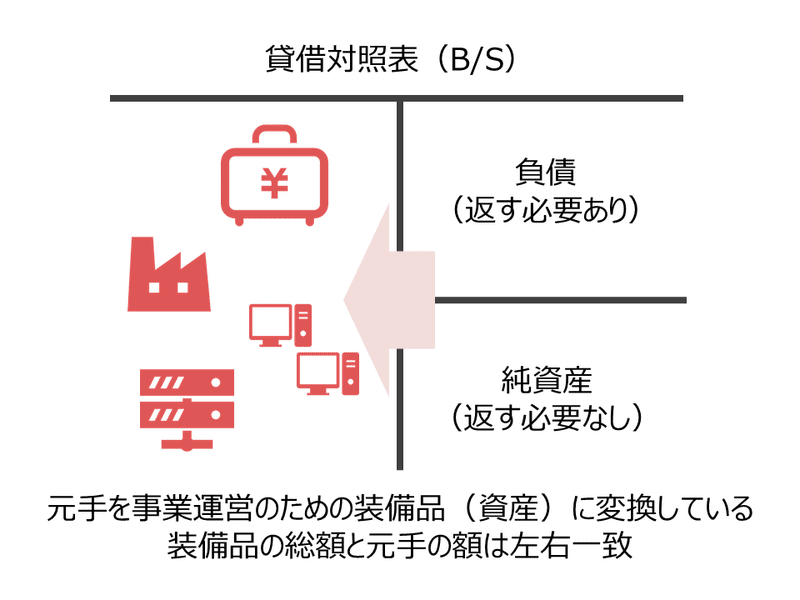

B/Sは左右に分かれた表になっているのですが、左側が装備品、右側が元手を表しています。

右側の元手は、負債(返す必要あり)と純資産(返す必要なし)に分類されます。そしてその元手が、企業が事業運営するための装備品として、現金とか株券とか土地とか工場とか車とかソフトウェアに形を変えているのです。それらは資産と呼ばれ、表の左に書かれます。

B/Sは「Balance Sheet」の頭文字。表の左右の額は必ず一致します。

元手が多ければ多いほど装備品の数も種類も額もリッチになるので、左右の額が大きくなれば大きいほど、規模の大きな会社ということです。

先立つものはカネ

企業が倒産する理由をご存知ですか?

それは、現金がなくなるからです。

どんな事業を行うにも、マネーは必要です。

企業には固定費と呼ばれる毎月定額で発生するコスト(家賃や人件費など)と、金額が月によって変動する変動費(広告宣伝費など)というコストを支払っています。

変動費は月によって発生額をある程度コントロールできますが、固定費はできません。毎月発生する固定費さえ支払う「現金」がなくなってしまったときに、企業は倒産します。

さきほど説明した通り、企業は元手(負債あるいは純資産)を装備(資産)へ変換します。元手を現金のまま保有することはありますが、現金だけで事業を行うことはできません。製造業なら工場が必要だし、小売なら店舗が必要です。営業がいれば営業車が必要かもしれないし、今の時代では社員1名につき1台のPCが不可欠です。

しかし装備品に変えすぎた結果、現金を持たずにいると毎月発生するコストを支払うことができなくなってしまいます。それは、どれだけ会社が大きくなろうと同じです。

冒頭で株式会社は株主のものと説明しました。株主としては、投資した会社がいくら大きくなっても、現金がなくなって倒産されてしまうとシャレにならないわけです。だから、装備の中でも特に現金の動きを気にします。

でも、毎年「定点観測」で作成されるB/S上では、昨年度に現金が●●円だったが、今年度は●●円になったという結果しか把握ができません。それだと困る。だから、1年の間に現金がどのような用途で増減したのかを報告する目的でキャッシュフロー計算書というものが作成されます。

現金が増減した要因は、企業の将来の成長あるいは衰退に直結しています。

現金は儲かったから増えたのか、投資が絶好調で運用益で増えたのか。

あるいは営業活動が不調で減ったのか、めちゃくちゃ工場を建てるなど投資をして減っているのか。

現金の動きには経営の意思が見え隠れしてるのです。

マーケターよ、P/Lに責任を持ちなさいとは?

そういった言葉をTwitterでよく見かけますが、どうゆうことでしょう。それは、P/Lの構造を紐解くとよくわかります。

P/Lは事業活動の結果である「売上」をスタートに、どんどん発生した費用が決まった順番で引かれていきます。(時には足されます)

売上

(製造原価が引かれる)

売上総利益

(営業活動にかかる費用を引かれる→人件費や広告宣伝費など)

営業利益

(営業活動以外で発生した収益を増減する→有価証券評価損益など)

経常利益

(税金と今期イレギュラーで発生した収益を増減する)

当期純利益

このような表記にすることで、「今年は利益出ました!」だけの報告ではなく、利益の獲得に一番貢献した要因を昨対比や同業者比較などで明らかにできるようになっています。営業利益が、平時の事業運営の健全性を見るための指標だと言われています。

さて本題ですが、マーケティング活動はこののどこに影響しているのか?

それは、営業利益額あるいは売上に対する営業利益の割合です。この数値を成長に導くこと、それがマーケティングの1つのゴールとも言えます。

マーケティング4P(Product、Promotion、Place、Price)のうち、マーケターと一般的に呼ばれる人たちが現実的に担っているのはプロモーションであることがほとんどです。

そのため、P/L上における「売上」と、営業活動に関わる費用のうち、さらに細かい「広告宣伝費」のみにしか目を向けられていない可能性があるともいえます。

4Pすべてを最適化して、いかに高い営業利益率で多くの営業利益額を出すことができるか。

それがマーケターに求められる一番の仕事なのではないでしょうか。

ここまでお読みいただいて、図解で有名なチャーリーさんのこちらの記事を見るとさらに分かりやすいのではないかと思います。この記事とてもわかりやすくておすすめです。

お読みいただきありがとうございました!

↓Twitterやってます♪

BtoBマーケティングのプロを目指すため、日々精進しています! ここまで読んでくださって、本当にありがとうございます! スキくれる方はみんな大スキです(*´ω`*)