私が資産運用を始めたきっかけ 1. 生命保険の変更編

1. 生命保険 (ドル建て貯蓄保険) ←今回はコレ

2. 投資信託 (積立投信、つみたてNISA)

3. 株式 (日本株、米国株)

目次

1. イントロダクション

2. 生命保険を変更するきっかけ

3. 生命保険を変更して良かったこと

4. 生命保険業界の闇について

5. 生命保険は3種類しかない

・(1) 定期保険

・(2) 養老保険

・(3) 終身保険

6. 賢い生命保険の選び方 -営業職員に騙されるな!-

・【これはOK!】

・【これはNG!】

1. イントロダクション

この記事は 2017年1月頃から書き始めてきて、1年半以上温めてきた記事である。このタイミングで投稿しようと思った理由は、もうすぐ10月4日「投資の日」を迎えるにあたり、今一度 初心に戻り、私が資産運用を始めようと思ったきっかけをまとめておきたいと思ったからである。生命保険など割と重め (?) の話題を扱っており、今から2年前 (2016年) のこの頃に、自分の時間・お金・体力を駆使して仕入れた生身の情報をふんだんに盛り込んだ。

平成最後の秋、1人でも生命保険について考えてみようと思ってくれる読者がいれば、ブロガー冥利に尽きる。

資産運用を本格的に始める前に、固定費を見直そうと思って最初に着手した「生命保険の見直し」が、それに当たる。

2. 生命保険を変更するきっかけ

私が生命保険に加入し始めたのは、社会人1年目 (2014年6月) のド新人の頃。父親の勧めで 父親と同じ、住友生命 (以下: スミセイ) の月3,500円程度の定期保険に、内容もよく分からないまま入らされていた (定期保険の詳細については、後述 5. 生命保険は3種類しかない を参照)。

生命保険を変更しようと思ったきっかけは、2016年8月に前職 (厚労省所轄の某独立行政法人) で行われた、新しい年金制度の説明会である。当時、「国立病院職員 (準公務員的なポジション) も安泰ではなくなったな。」と思っていた矢先、たまたまネットを徘徊していた時に、資産形成セミナーが福岡・天神であることを知った。同年9月~10月にかけて 2週間に1回位の頻度で、セミナーの継続受講や生命保険の変更手続きの為に、足しげく天神に通った。セミナー代よりも天神までの交通費の方がお金がかかったが (笑)、お金と時間をかけてでも受けて良かったと思えるセミナーだったし、実際 保険料も安くなったので、win-win である。

生命保険に加入→変更を経て丸4年以上経つが、幸い 今のところ、入院・手術等で生命保険のお世話にはなっていない。生命保険を変更した今となっては、無知ほど恐ろしいものは無いとつくづく思う。もし、このブログをお読みいただいた方の中に、自分の生命保険が月々いくらで、どんな内容があるのか即答出来なかった方は、これを機会に、是非 生命保険の変更を検討していただきたい。

3. 生命保険を変更して良かったこと

結論から言えば、2016年10月に生命保険を変更して、月々の医療保険が¥3,500程度→¥2,600程度と、およそ¥-900 (年間だと¥-10,800!!) になったので、かなりの節約と言える。

私が生命保険、とりわけ医療保険の変更の際に重視したのは「保険料の安さ」「女性特約」である。以前 加入していたスミセイの商品は、生命保険と医療保険がセットになった定期保険だったが、女性特有の病気に備えた商品ではなかった。セミナーでお世話になった保険会社のプランナーの方から「内容が分かりづらいから、生命保険と医療保険を分けた方が良いです。医療保険は、今の保険よりも月々の保険料が安くて、女性に特化した商品がありますよ。」と言われ、医療保険をスミセイ→オリックスに変更。変更後 (現在) の商品の方が、値段の割に女性特有の病気にしっかり備えてある。更に、がんになった時の保障も充実しており、私が加入した保険は、以下の点が他社商品にはない強みと言える。

・Stage Ⅰからでも保険金が降りる

・日帰りの手術にも適応

・ほぼ全ての がん に保険が適応

(婦人科の高度異形成など一部の疾患を除く)

・ティーペックが無料同然で利用できる!!←コレ重要

因みに 保険会社のがん保険の大半は、がんと診断された場合の保険金は、Stage Ⅱ以降でないと降りない保険や、入院治療を伴う疾患でないと適応されない保険が圧倒的多数である。

(約款にもそのような記載があるので、よく読んでみると良い。と言うより 約款も読まず、営業職員の詳しい説明も聞かずに人生を託すのは、後で保険のお世話になる時に、今まで支払ってきたカネをドブに捨てることになるので極めて危険である。)

これに加えて、月々¥6,000程度のドル建て貯蓄保険 (死亡保障付き) (外資系保険会社・プルデンシャル生命の金融商品。) にも加入した。外貨建てなので、為替相場により月々の保険額が変動するのがデメリットではある。しかし 昨今の経済事情を考慮すると、円安が進み物価が上昇 (=日本円の価値が下落) しており、いつ日本円がなくなってもおかしくない。そういう意味では、保険ではなく通貨分散投資 (or 老後に備えた貯蓄) と考えれば、この保険最大のメリットになる。まあ こう言ったところで、定年後に円高か円安かなど検討もつかないが (笑)。

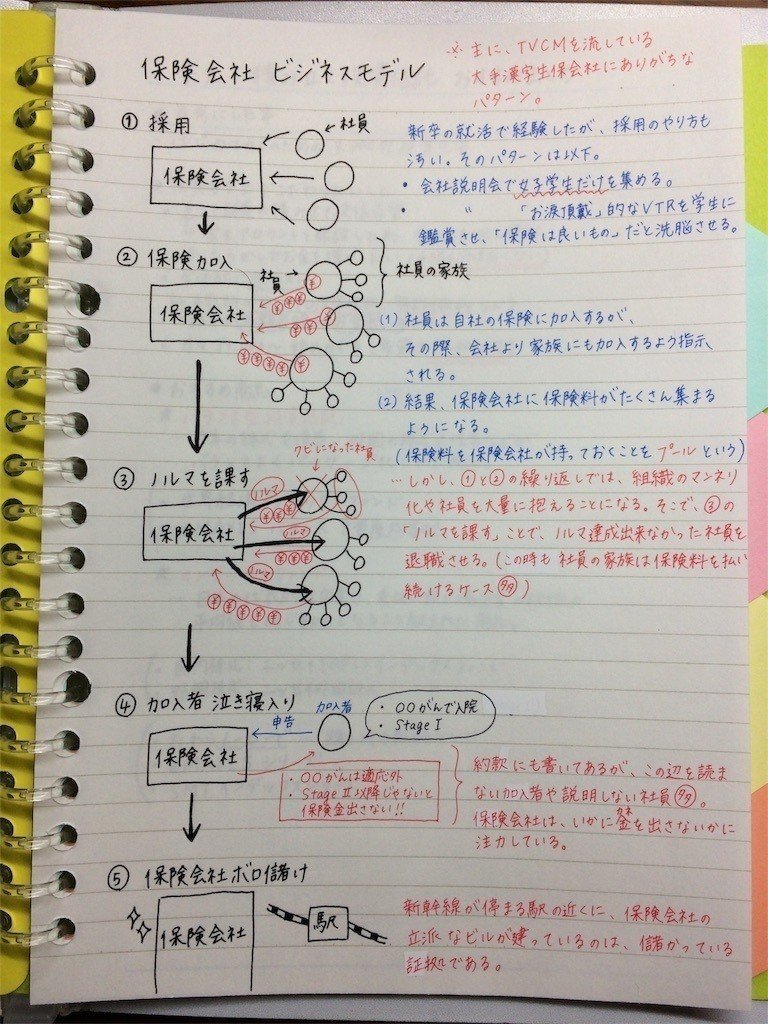

4. 生命保険業界の闇について

これは 私が生命保険変更後、地元のほけんショップの窓口の方から教えてもらった話である。保険商品の説明の前に、生命保険業界の闇について知っておくと良いと思い、生命保険業界が儲かるカラクリについて、職員採用〜退職に追い込まれるまでの流れを、図を用いて説明する。以下を参照。

5. 生命保険は3種類しかない

最近の保険は「がん保険」「収入保障保険」など、時代に合わせて新しい商品が続々と誕生しており、群雄割拠の様相を呈している。しかし ここでは敢えて、基本的な保険の説明に留めておく。

(参考: https://hoken-connect.jp/columns/477/#i-2)

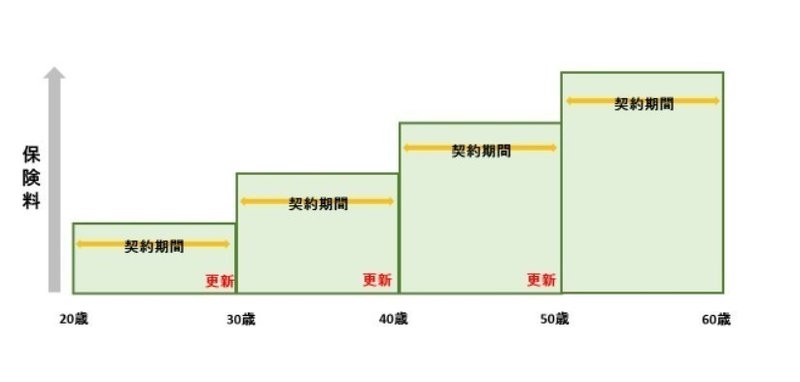

(1) 定期保険

定期保険とは、一定期間毎に更新を伴う生命保険である。定期保険で押さえておくべきポイントは、以下の2つである。

・10年毎に契約更新がある。

・更新するほど、保険料が上がる。

若い時期には保険料が安く、年齢を重ねるごとに高くなっていくことが特徴である。

保険料は、年代毎の死亡率に基づいて決められる。死亡率は年を取るごとに高くなる為、保険料もその分高くなる。

もう1つの特徴は、見直しがしやすいことである。見直しとは、ライフスタイルの変化に会わせて保険の内容を変更することである。また ライフスタイルは変わらなくとも、より条件の良い保険商品を見つけた時に乗り換えやすいといったメリットもある。

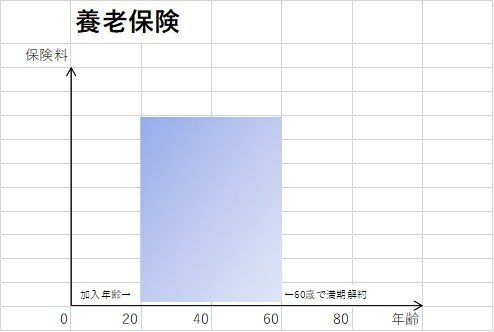

(2) 養老保険

養老保険とは、生命保険と死亡保険が混ざった生死混合保険というタイプの保険である。養老保険で押さえておくべきポイントは、以下の2つである。

・貯蓄性が高い。

・保険料は満期時までそのまま。

保険期間中に死亡した場合は死亡保険金、満期 (契約時に決める) まで生存していた場合は満期保険金が支払われる。満期保険金の金額は死亡保険金と同額。超長期の定期預金をイメージすると分かりやすい。

利用方法は、主に老後資金の確保である。例えば、退職前に5年間で500万円を養老保険として支払い、会社を引退した後に受け取るといった活用法があり、貯蓄が苦手な人に向いていると言える。

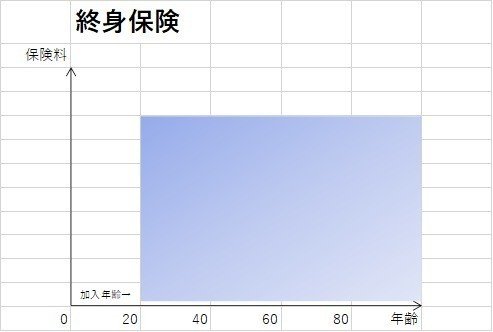

(3) 終身保険

終身保険とは、保証が一生涯続く生命保険である。終身保険で押さえておくべきポイントは、以下の2つである。

・保証が一生涯続く。

・保険料は満期時までそのまま。

払込期間は、60歳まで or 65歳まで or 一生涯など保険料の払込期間は自分で選択できる。払込期間とは、保険料を払う期間のことである。保険期間とは異なるので注意が必要。

支払う期間が短ければ月々の負担は重くなる。しかし 終身保険の場合、早めに払い終えることで、一生涯の保障を早い段階で得ることも可能である。

終身型の特徴である契約時から保険料が一切上がらないことは資金計画がしやすくなるのがメリットであるが、見直しがしにくいといったデメリットもある。また 特に若い時は、定期保険よりも保険料は割高なので、加入するタイミングが肝心であると言える。

6. 賢い生命保険の選び方 -営業職員に騙されるな!-

2018年9月現在、私は FP 等の金融系の資格を持っている訳ではないので、あくまでも「これはOK!」「これはNG!」というポイントを主観でまとめてみる。

【これはOK!】

・若くて健康なうちに加入しておくこと

・民間より割安の共済に加入すること

・保険ショップに相談すること (セカンドオピニオン含めて)

・加入するなら 漢字生保ではなくて「カタカナ生保」「ひらがな生保」の方が良い。

特に 1番目の「若くて健康なうちに加入しておくこと」については、保険は絶対に入らないといけないという訳ではないが、若くて健康なうちに保険に入っておくと、月々の保険料が安く済むのでお得である。一方で、精神疾患 (うつ病等) や治療が長引く疾患 (がん等) に罹患後、新たに生命保険に加入するのは、非常に難しい。

私自身 ここ数ヶ月間で、このことを身に沁みて感じた。

また、生命保険を選ぶ際のNGポイントは以下。

【これはNG!】

・保険屋のセールスマン (or セールスレディ) の口車に乗ること

・漢字生保に加入すること

・約款を確認せずに加入すること

この記事が受賞したコンテスト

いただいたサポートは,創作活動や心身共に元気が無い時に使わせていただきます。貯金はしません (笑)。私の note が,誰かの励みになれるよう,ゆるく創作活動していきます🐢