行動ファイナンス

効率的市場

効率的市場とは、すべての証券の市場価格が常にその投資価値に等しい市場を指す。

市場の情報効率性

情報に関して効率的な市場では、投資家が情報に基づいてどのように投資戦略を構築したとしても、リスクに見合った収益を超える過大な収益を平均的にあげることはできない。

CAPMからはパッシブ運用(インデックス運用)が正当化される。

アクティブ運用が正当化されるためには、リスクファクターからは説明できないプラスのアクティブリターンが得られるような何らかの非効率要因の存在が前提となる。

アノマリー

1月効果

1月は特に収益率が高くなる傾向がある。

曜日効果

特定の曜日のリターンが他のと曜日に比べて高い現象。

アメリカでは金曜のリターンが高く、月曜のリターンが低い。

日本では火曜のリターンが低い。

モメンタム

リターンの系列相関がプラスになる現象。

リターン・リバーサル

リターンの系列相関がマイナスになる現象。

規模効果(流動性リスク反映?)

企業規模(時価総額)の大きい企業よりも小さい企業に対する投資収益率の方が高い傾向が観察される。

バリュー株効果(倒産リスク反映?)

PBRの低い(バリュー)株式は高い株式をコンスタントに上回る収益率をあげている。

現代ファイナンス

市場参加者として合理的投資家を想定する。

(非合理的投資家は淘汰され生き残らないと考える。)

証券価格は、ファンダメンタルズを反映した価値、となる。

⇒証券市場は効率的市場になる。

行動ファイナンス

■非合理的な投資家の存在

■裁定取引の限界

非合理的投資家も参加する市場を想定する。

実際の市場は完全市場ではないため、裁定取引が十分には粉われない。こうした裁定の限界が存在するため、非合理的投資家の行動も長期にわたって資産価格の決定に影響を与える。

証券価格はファンダメンタルズを反映した価値+それ以外の要素を反映する部分、となる。

⇒証券市場は効率的ではない。

非合理的投資家の種類

●自信過剰、楽観主義・・・人間は根拠のない自信を抱く傾向

●代表性・・・典型的な属性を備えていると直ちにその属性を備えていると推定してしまう傾向(小数の法則)

●保守主義・・・新しい事象に直面し、これまでの認識を改めるのに時間を要する

●アンカリング・・・答えのおおよそのあたりを付けてからそれを修正していく際、修正が不十分なため意思決定が初期値の影響を強く受けてしまう

●投資家機運・・・投資家心理などファンダメンタルズ以外の要因で投資家の行動に影響を与える

▼プロスペクト理論・・・利得に対してはリスク回避的に評価するものの、損失に対してはリスク愛好的に評価する投資家を想定

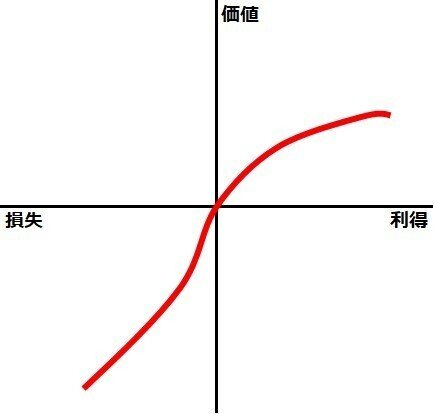

プロスペクト理論

参照店点を基準にし、利得領域においてはリスク回避的に、損失領域においてはリスク愛好的に振る舞いながら価値関数に即して意思決定していると考える。

含み損の株式についてはリスク愛好的な判断をするため株式を保有し続けようとする。だから実現損比率は低くなる。

プロスペクト理論は、期待効用最大化モデルと比べて、、、

期待効用最大化モデルでは、効用は事象が実現した場合の事後的な総資産額で評価されるが、プロスペクト理論では現状からのプラス幅とマイナス幅で評価される。

期待効用モデルでは一人の経済意思決定主体のリスクに対する姿勢は一定とされるが、プロスペクト理論では現状よりプラスの領域ではリスク回避的、マイナスの領域ではリスク愛好的とされる。

プロスペクト理論は、確率を非線形変換している。

裁定取引の限界

教科書的な裁定取引の意味は、リスクなしでの裁定取引

⇔現実の裁定取引は、リスクを伴う。

=

・現実の証券市場では完全に代替的な証券は存在しない

・ノイズトレーダーリスク(ノイズをもたらす非合理的な投資家の行動は予測不可能であるため、市場価格がファンダメンタルズを反映した価格に戻るまでの時間や可能性にはリスクを伴うこと)

■■このようなリスクを伴う裁定取引は不十分にしか行わない

■■だから裁定取引にに限界がある

効率的市場仮説

■現実の市場における証券価格、入手可能なすべての情報を反映した価格になっている仮説のこと。

■現代ファイナンス理論の中核。

行動ファイナンスの事例

米国市場では、半年かた1年といった短期においてはモメンタムが存在し、3年の長期ではリターンリバーサルが見られるといわれる。

クローズドエンドファンド・パズル

■クローズドエンド型投信の市場価格の時価総額が、その保有資産の時価総額をほぼ恒常的に下回っている現象。

クローズドエンドファンド・パズルの4つの疑問

新規に募集されるときのクローズドエンドファンドの価格は、原資産の時価よりも10%程度割高であること

上場後は10%程度ディスカウントされて取引されること

ディスカウント幅が大きく変動し、その変動幅は平均回帰の動きを見せ、システマティックな動きを見せること

このディスカウントは、ファンドの清算などの決定が発表されると即時にほぼ解消されること

ノイズトレーダー

■経済合理性に基づかない投資行動をとる投資家

裁定取引

■全く同じキャッシュフローとリスク構造を持つ互いに代替的な金融資産のうち、相対的に割安な方を購入するとともに、相対的に割高な方をそれと同額だけ売却することにより、なんらリスクを負担せずに正のリターンを得る取引。

⇒完全に代替的にあ資産は存在しない、現実の裁定取引にはコストがかかる、ノイズトレーダーの存在により裁定取引投資家は過剰にリスクをとることになる、ために裁定取引の限界が生ずる

この記事が気に入ったらサポートをしてみませんか?