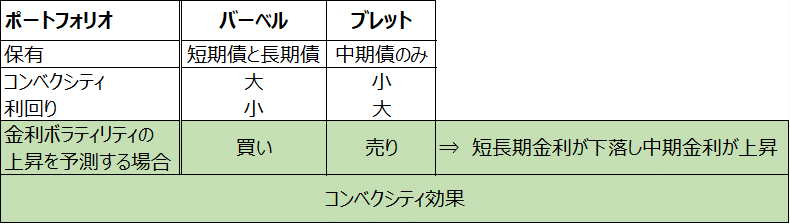

債券ポートフォリオ戦略

デュレーション・コンベクシティによる債券価格変化率の近似

純粋期待仮説:フォワードレートは将来のスポットレートの期待値に等しい。

リスクプレミアム仮説:短期債に比べ長期債は金利変動に伴う価格リスクが大きく、これに見合って期待リターンが高くなる。フォワードレートは将来の予想短期金利にリスクプレミアムを加えたものになる。

流動性プレミアム仮説:長期貸出は短期貸出に比べ資金が固定化するので流動性を犠牲にする。長期金利は将来の予想短期金利に流動性プレミアムを加えたものになる。

特定期間選好説:投資家や借り手が先行する期間は経済主体や目的ごとに異なる。

市場分断仮説:特定の満期セクター内での需給関係によって金利構造が決まる。

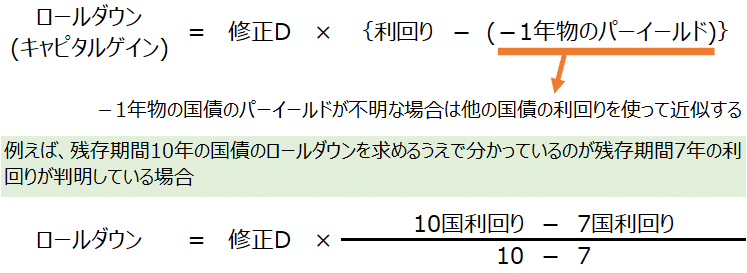

インカムゲイン=キャリー

キャピタルゲイン=ロールダウン

トータルリターンを求める場合は、キャリー+ロールダウン+短期金利

コーラブル債

満期前に償還する権利を発行体が持っている債券。

発行体は有利な条件で借り換えが可能ならば繰上償還を行う。

コーラブル債の保有者は、「通常の債券の保有+発行体に対するコールオプションの売り」のポジションをとっていることになる。

プッタブル債

満期前に発行体に対して償還を要求する権利を債券保有者が持っている債券。

投資家は債券価格が下落すれば繰上償還を要求する。

プッタブル債の保有者は、「通常の債券の保有+プットオプションの買い」のポジションをとっていることになる。

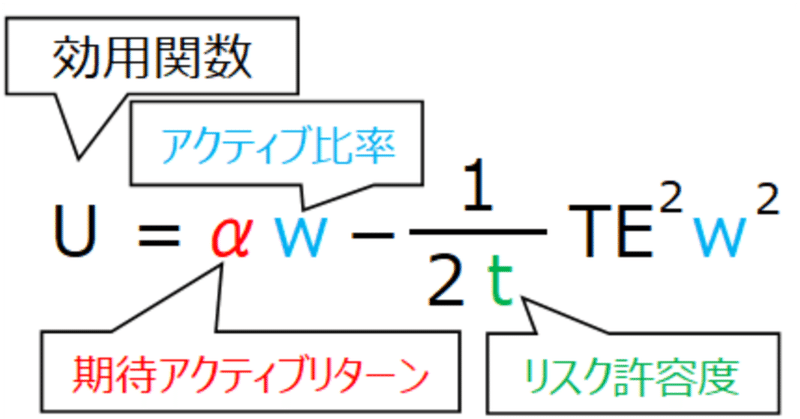

ポートフォリオリターンとベンチマークリターンの差(またはその標準偏差)はトラッキングエラーと呼ばれる

イミュニゼーション運用…負債と修正デュレーションを一致させる運用

キャッシュフローマッチング…負債(年金給付債務)のキャッシュアウトフロー(給付金)と資産(債券ポートフォリオ)のキャッシュインフロー(クーポン、償還金)を時期・金額とも一致させる。

長所:単純。デフォルトなければ確実な支払い可能。

短所:CF支払日に完全に合致するような債券銘柄の選択が困難。

デュレーションマッチング…資産の金利感応度を負債の金利感応度に一致させる。金利変化に対して資産と負債の時価変化を等しくさせ、年金剰余金(サープラス)を安定させる。

長所:債券銘柄の選択が柔軟。債券ポートフォリオの組成が比較的容易。

短所:資産と負債のデュレーションは機関の経過に伴って乖離してくるため債券ポートフォリオのリバランスが必要。

この記事が気に入ったらサポートをしてみませんか?