フリーランス夫婦になるので家計管理を見直してみた

はじめに

先日、図書館で「正しい家計管理」という本を借りてきて、我が家の家計を見直しはじめたというのは前回の記事のとおり。

その後、2週間かけて無事予算をつくり終え、新しい体制でのやりくりがスタートしました。

本の最後に、「"正しい家計簿" 体験談」というコーナーがあり、実際に本を読んでそのとおりに実行してみた人の体験談が掲載されていました。

さまざまな立場の人の家計管理をのぞき込むのは新鮮でおもしろかったので、私もなぞってやってみようかと思い立ち、noteに書くことにしました。

本書にもとって、今回ざっくりやったことと、その感想を以下に綴ります。

内容についてはふわりとしか書いてないので、詳しく気になった方、本格的に家計管理を見直したい方はぜひ本を読んでみてください。

私は図書館で借りたのですが、手元に置いておきたくなり新刊を購入予定です。

それではスタート。

わたしの「正しい家計簿」体験

【データ】

プロフィール:28歳 女性

家族構成:夫と二人暮らし

職業:フリーランスのイラストレーター

これまでの管理状況:

自作のエクセル表に支出を記録。一応予算はあるが、財布の現金がなくなればすぐに預金から引き出してしまうザル状態。

見直しのきっかけ:

「貯金は少しはあるし大丈夫か」と楽観していたが、昨年中古でマイホームを購入、さらに今年夫が会社員からフリーランスへ転身予定。「もしかしてお金のことちゃんと考えなきゃだめかも?」と不安になりはじめる。

夫は私以上にお金関係が苦手なので、私がなんとかしなくてはと思っていたところ図書館で「正しい家計簿」を見かけて借りた。

【これまでの我が家のやりくり】

自分のお小遣い以外を共同の口座に振り込み → 余ったお金は貯金

結婚に際していただいたお祝いや、触らないと決めている貯金は別にしていました。借金は住宅ローンのみです。

管理は主に私がしていて、毎月月初に「今月はいくら使えるか」を計算し、月末に「いくら使ったか」を計算するというサイクル。

記録することに躍起になって、支出が大きいときは「ちょっと節約するかー」と少し反省するくらいで、次月への具体的な目標や予算は立てていませんでした。

①我が家の今ある財産を知る

やること:

はじめに「財産目録」をつくり、今うちにはどれくらい資産があるのか(住宅などの固定資産も含む)を確認。

購入した中古戸建ては、一旦購入価格で計算。

持ち家は大きな資産なんだなーと改めて認知しました。

住宅ローンがあるので純資産(資産-負債)はマイナスになったけど、その現状を知れただけで視界がちょっとクリアになったかんじがします。

ちなみに、住宅ローンがある人はマイナスになることも多いんだそう。

これから、「純資産を毎月1円でも増やす」ことを目標に財産目録を付けていきます。

財産目録は、記憶に残りやすく、かつ夫とも共有しやすいようアナログで記録することにしました。

②昨年の収支実績表を作成する

やること:

昨年一年間のお金の出入りをざっくり算出して、予算作成の参考にする。

ここからは、日頃使っていて慣れているエクセルを使っています。

本書では手書きをおすすめしていました。

家計簿はしっかり付けているつもりでいたのですが、収支実績表をつくりはじめたら手が止まる止まる。費目ごとにどれくらい使っているのか、全然把握できていませんでした……。

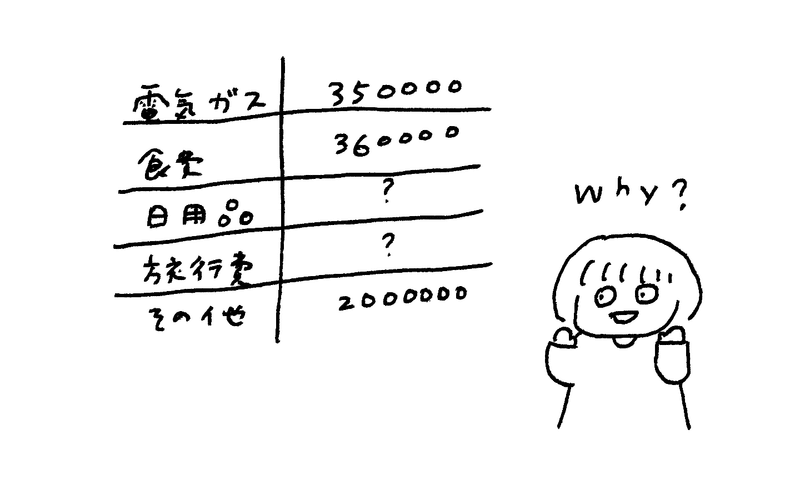

毎月出ていく固定費や、食費・日用品代はなんとなく分かりましたが、その他の趣味・娯楽の部分がすっぽり。特に、旅行などの大きな出費ほど「特別だから」とノー管理だったことが判明しました。(食費36万、その他200万…みたいな)

さらに、一年間の貯金額の低さに驚愕。毎月定額を天引きしていたし、月末も余った分を貯金していたのに……。しかし心当たりがあるにはあります。

クレジットカードの引き落とし額が残額を上回っているとき、やすやすと貯金口座から補っておりました。

その額がだいぶ膨らんでいたのですね。ガガーン。

③すでに決まっている支出を把握する

やること:

支出には毎月継続して支払うものと、一年のどこかで支払う「特別支出」がある。特別支出のうち予測できるものを把握して、毎月一定額をプールしておく。

1〜12月までの予定を確認しながらいざ書き出すと、決まっている支出の予定が結構あることが分かりました。

家族や友人の誕生日プレゼント、サブスクリプションの年会費、慶弔費……。

いつも行き当たりばったりで用意していましたが、なるほど事前に把握して備えておけば、慌てずに済みます。

「昨年から夫婦でスキーをやりはじめたので、1シーズン10回行くにはリフト券だけでも6万以上は必要。泊まりで行くときは宿代もこれくらい……」

というふうに、今まで漠然と「お金かかるなー」と思っていたことが、具体的な数字になってきました。

まだ何も備えていないのに、把握しただけでなんだか心強い気分です。

④費目ごとに一年間の予算を検討する

やること:

収入、預金、固定費、特別支出……家計を出入りするお金のすべての予算を一年単位で組む。

まず、支出を一年単位で考えることが私にとっては斬新でした。目の前の収支に追われるばかりで、中・長期的な目線で見れていなかった……。

月単位で見るとそこまで大きくない額も、×12するとこんなに高くなるの!?という連続でした。

この、予算を立てる作業が一番時間がかかりました。

私も然り、夫もフリーランスになる予定なので、そもそも収入の見通しが全然立たない。ひとまず私は前年度収入の8割程度(フリーランスはこのくらいミニマムに生活していたほうがリスクに備えられるとのこと)、夫はめちゃくちゃ低かった場合で設定。

そして保険料。

今まで夫の会社で天引きしてもらっていたのが自分での納付に変わるので、一つ一つ調べて算出していきました。

いや、保険料高すぎ!!!!

ここでいかに夫と夫の会社に守られていたか思い知らされました。

⑤行動計画から費目と予算を決める

やること:

一旦金額の上限は考えずに、どんなふうに日々を送って行きたいか考え、そのために必要な額を書き出す。

本書は一貫して家計管理の目的を

「自分と家族が、現在も未来も幸せに暮らすこと」

とする姿勢をとっています。

あくまで家計管理は手段であって目的ではない。

節約のために笑顔が消えたら本末転倒というお話に、本当にそのとおりだと共感しました。

なので先に「自分がどう過ごしたいか」を考えます。自分の価値観を再確認するのです。これがとても楽しい作業でした。

「夫婦ともに酒好きなので月3回は二人で飲みに行きたい」

→ 費目「飲み代」をつくって一定額をプール

「気軽にUberしてしまうので、食材費と合わせて予算を組んでみよう」

→ 食材費と外食費を合わせて予算を設定

「来年は車を購入予定だから、車まわりがどれくらいかかるのか管理したい」

→「車関連費」を設けて記録

そんなふうにして、管理する費目を決めていきます。それ以外の支出に関しては細かく管理しません。

それは明るい未来をつくる作業のようで、今まで敬遠していたお金の話の嫌なイメージとは全然違いました。

⑥予算の決定

やること:

検討してきた予算をもとに、収支が黒字になるように金額をFIXする。

赤字になるようであれば、削れるところを検討する。

なんとか予算を作成してみて、またまた驚愕。

ぜんっぜん、余裕で、赤字!!

収入を最低ラインで見積もっているということもあるのですが。

私達の生き方ってとてもお金がかかるんだ…ということを認識しました。

本書では固定費を見直し思い切ってカットすることを勧めていますが、削れそうな支出もなく。

ひとまず安定するまでは貯金でまかないつつ様子を見て、ちょっと乱暴ですが、とにかく頑張って収入アップをはかろうという前向きな(?)結論になりました。

⑦日々をやりくりしていく

やること:

予算を決定したら、費目ごとに封筒分けしておく。

いちいち支出を記録する必要はないが、それぞれ費目ごとの上限を超えないようにだけ気をつける。

まだこのやり方をはじめてから一週間くらいしか経っていないのですが、封筒分けするというだけで、だいぶ上限を意識できるようになりました。

費目ごとに予算を設定しているので、どこを節約するべきか分かりやすくなったと思います。

また、決まっている予定のお金をプールしておくことで、日々の生活に関わらずにその日は自由に過ごせるのがとてもいいです。今までは線引きできていなかったので、いくら使っても「使っちゃったな」とちょっとマイナスなイメージでした。

感想

家計管理の仕組みを抜本的に見直してみて、シビアな現実にショックを受けることも多かったですが「今分かってよかった!!」という気持ちが大きかったです。

漠然な不安を具体的な数字として把握できたので、「どれくらいお金があればいいのか」、言い換えると「今どれくらい使っていいのか」が分かりました。やみくもに節約するよりも、気持ちがだいぶ楽です。

私は、本書で勉強しながら予算を組んだあと、お金の話が苦手な夫にお願いして1時間だけもらい、その内容をひととおりプレゼンしました!

家計の現状と、私達がやりたいことをやるための予算のことをなるべく明るく、分かりやすく説明したつもりです。

家計管理は家族のためのものなので、一人ががんばったところで改善につながらないし、やりくりが不透明だと不信感も生まれてしまいます。

何より、一人で「やばい、お金足りない…」と抱えることは辛い!

話すことで気持ちも楽になりました。

この本は、早く読めば読むほどいいと思います。

誰でも「今読んで、今分かってよかった…」と思えるのではないでしょうか。

あまりお金のことばかり考えたくない、と思っていましたが、

きちんと考える時間を設けることで、お金のことを忘れて日常生活を過ごすことができるのだなと気付きました。

やりたいことをやるため、笑顔でいるために必要なものであることは紛れもない事実なので、投げやりにならず、付き合っていきたいと思います。

この記事が気に入ったらサポートをしてみませんか?