撮影業界の“税金”を考える|Think Basic #2

フリーランスになると、さまざまな法律と直接向き合う場面も多くなります。今回は撮影業界にフォーカスした“源泉徴収”に関する情報を整理していきたいと思います。

1|源泉徴収の概要

源泉徴収とは、個人に代わり人件費などの支払者が、“源泉所得税”を差し引いて税金を納付する制度である。

源泉徴収の義務は、支払者に発生するので、撮影など映像業界の場合では、プロダクションなど発注者が、それを納付する流れとなる。また報酬を受ける側が法人の場合は、源泉徴収の必要はないとされている。

制度の目的は以下のとおり。簡単にいえば、税務処理を効率化するための仕組みといったものとなる。

1. 税務処理のコスト削減

2. 毎年改正のある税金の計算に対応するため

3. 安定的な税収の確保

2013年以前は、請求金額の10%が所得税として事前徴収され、フリーランスの業界では「ならび」という俗語がよく使われていた。たとえば10,000円など、端数のない切りのよい金額に10%の源泉徴収を加算した時に、同じ数字が並ぶことがその語源である。

1ならび・・・11,111 [請求] - 1,111 [源泉所得税] = 10,000 [手取り]現在では「復興特別所得税」という名目で、請求金額の10.21%が徴収されるようになり「ならび」という言葉も聞かなくなった。計算式は以下の通り。

支払い金額 = A

100万円以下の請求 = A +(A×10.21%)

100万円を超える請求 = A +(A-1,000,000)×20.42% + 102,100

最近では、請求金額に源泉徴収 10.21% を加算せず、源泉徴収分を差し引かれた状態で支払われるケースも多いようだ。個人的な調査ではあるものの、映画・CM・MVに関して、その割合は80%を超える。

2|消費税は対象となる?

請求書の記載内容により、対象が変わるようだ。消費税が、源泉徴収の対象外となるのは、請求書に本体価格である報酬額と消費税を分けて記載している場合、とされている。

<源泉徴収の対象>

A. 報酬金額、消費税が分かれて記載されている場合

→ 報酬金額(消費税を含まない)

B. 報酬金額のみの記載の場合

→ 報酬金額(消費税を含む)

3|交通費は対象となる?

交通費に関して、請求書に記載のあるものは、すべて源泉徴収の対象となるようだ。源泉徴収の対象外となるのは、請求書とは別に支払者との間で領収書の清算をする場合、とされている。

4|源泉徴収の対象外となる撮影とは?

Google 検索で「源泉徴収 フリーランス 撮影」と入力すると、こんな記事がトップヒットする。

写真の撮影、動画の撮影ともに、以下に挙げるような、所得税法に記載がないものは源泉徴収の対象外になるのでは?という指摘。

A. WEBに掲載される場合

B. ウェディングや記念時など個人が購入する場合

C. 法人が記録用として保存する目的の場合

D. DVDなどパッケージ製品に使用される場合

E. インターネット中継をする場合

税理士の見解:

税理士の間でもいろんな見解が見られるが、写真に関しては「印刷されず、画像データとしてインターネットで利用されるもの」、映像に関しては「映画・テレビ放送以外のもの」は、法律の条文に記載がないため源泉徴収の対象外になる、という見解がネット上では多く見られた。

国税局の回答:

直接、国税庁に問い合わせてみると、以下のような回答を得られた。基本的に書面やメールでの回答は行わないようで、口頭での回答になるが、上記(A〜E)のケースに関しては、全て対象外となるそうだ。

1. Webに掲載する写真・動画に関しては、対象外となる。

2. ただし、写真、映像の著作権・使用料を販売する際は対象となる。

3. 映画に関しては、映画館で上映されるものは対象となり、ネット上で公開されるものに関しては、対象外となる。

4. テレビ放送されるもの(中継・番組・CM)に関しては、対象となる。

5. テレビ放送されない写真、動画(YouTube・Instagram・ニコニコ動画など)の掲載に関しては、対象外となる。

6. 撮影、契約の時点ではテレビ放送の予定はなかったが、結果的にテレビ放送されたものに関しては、対象外となり、追加で徴収する必要もない。

インターネット領域に関する記述は、国税庁のウェブサイトにも明記するよう進めているとのこと。国税局電話相談センターは、対応も非常にスムーズなので、気になる点は直接確認してみるのも手かも知れない。

5|まとめ

とはいえ、税務のトラブルで被害を被るのは、それを管理する税理士であったり、実際に罰則を受けるのは「支払者」になるので、一般的な対応としては、“支払者側の要望、税理士の見解に従う”という事になりそうだ。

6|参考条文

条文内の「写真・映像の撮影」に関する記述は、以下のとおり。おそらく長い間、改定されておらず、現時点ではインターネット領域に関する記述はまったく見当たらない。

参考までに、Webデザインは対象となり、コーディング作業は対象外となるようだ。そもそも源泉徴収は「税務処理を“効率化”する」ための制度なので、ネット分野の案件数がさらに増えれば、その対象もアップデートされるのでは?と思われる。

所得税法第204条1項

居住者に対し国内において次に掲げる報酬若しくは料金、契約金又は賞金の支払をする者は、その支払の際、その報酬若しくは料金、契約金又は賞金について所得税を徴収し、その徴収の日の属する月の翌月10日までに、これを国に納付しなければならない。

1.原稿、さし絵、作曲、レコード吹込み又はデザインの報酬、放送謝金、著作権(著作隣接権を含む。)又は工業所有権の使用料及び講演料並びにこれらに類するもので政令で定める報酬又は料金

5.映画、演劇その他政令で定める芸能又はラジオ放送若しくはテレビジョン放送に係る出演若しくは演出(指揮、監督その他政令で定めるものを含む。)又は企画の報酬又は料金その他政令で定める芸能人の役務の提供を内容とする事業に係る当該役務の提供に関する報酬又は料金(これらのうち不特定多数の者から受けるものを除く。)

出典:国税庁

第三百二十条

法第二百四条第一項第一号 (源泉徴収義務)に規定する政令で定める報酬又は料金は、テープ若しくはワイヤーの吹込み、脚本、脚色、翻訳、通訳、校正、書籍の装てい、速記、版下(写真製版用写真原板の修整を含むものとし、写真植字を除くものとする。)若しくは雑誌、広告その他の印刷物に掲載するための写真の報酬若しくは料金、技術に関する権利、特別の技術による生産方式若しくはこれらに準ずるものの使用料、技芸、スポーツその他これらに類するものの教授若しくは指導若しくは知識の教授の報酬若しくは料金又は金融商品取引法第二十八条第六項 (通則)に規定する投資助言業務に係る報酬若しくは料金とする。

4 法第二百四条第一項第五号 に規定する政令で定める芸能は、音楽、音曲、舞踊、講談、落語、浪曲、漫談、漫才、腹話術、歌唱、奇術、曲芸又は物まねとし、同号 に規定する政令で定めるものは、映画若しくは演劇の製作、振付け(剣技指導その他これに類するものを含む。)、舞台装置、照明、撮影、演奏、録音(擬音効果を含む。)、編集、美粧又は考証とする。

5 法第二百四条第一項第五号 に規定する政令で定める芸能人は、映画若しくは演劇の俳優、映画監督若しくは舞台監督(プロジューサーを含む。)、演出家、放送演技者、音楽指揮者、楽士、舞踊家、講談師、落語家、浪曲師、漫談家、漫才家、腹話術師、歌手、奇術師、曲芸師又は物まね師とする。

出典:国税庁

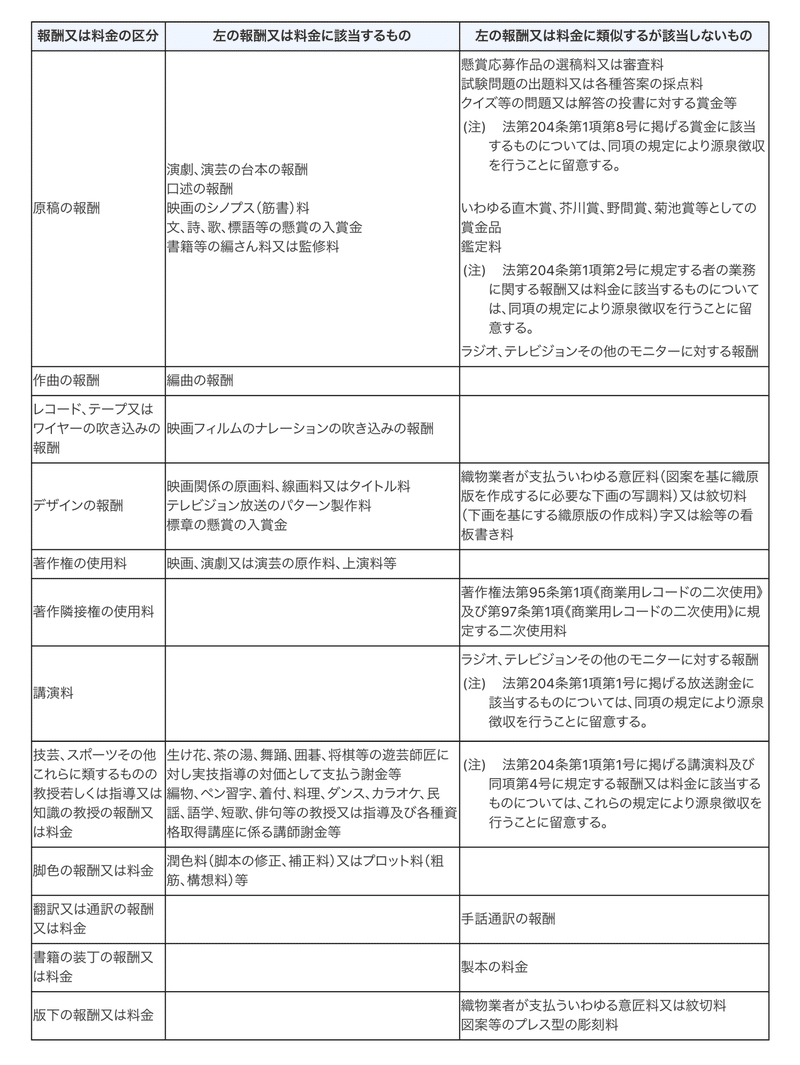

所得税基通204-6

法第204条第1項第1号に掲げる原稿の報酬その他の報酬又は料金に該当するかどうかについては、おおむね表6のとおりである

出典:国税庁

---------- REFERENCE ----------

この記事が気に入ったらサポートをしてみませんか?