Facebook Libraによる「目醒めよ、金融」

Facebookが去る2019年6月18日にLibraプロジェクトについて発表してからというもの、Libraの意義・影響等について識者・専門家が賛否両論さまざまな意見を述べています。

あまりに多くのことが色々な観点で語られているので、結局、ビジネスパーソンにとってなにが重要なことなのか、見え難くなっている気がします。Libra発表から2ヶ月近くを経たところで、ビジネス視点で以下7つに論点を分けて整理してみたいと思います。

1. Libraの意義

2. Face Bookの狙い

3. 実際に金融包摂を実現できるか

4. 潜在市場規模と運用益

5. 銀行業界への脅威

6. 金融行政との関係

7. 通貨発行権の戦い

1. Libraの意義

Libraが金融のOS(Operating System、基盤)になれば、世界中の人が電子財布を使って金融サービスにインターネット経由でアクセスできる世界が実現します。Libraは金融包摂(Financial Inclusion、経済活動に必要な金融サービスを全ての人が利用できるようにする取組)の強力な武器になり、国際的な金融のイノベーションを促進することになります。世界の多くの人がインターネット上のデジタルIDを持つことになります。仮想通貨がもたらしたinternet of value(インターネットを通じて「価値」資産の交換ができるシステム)の概念がより実用化に向け進展します。

Bitcoinは値上りを期待する投機を中心としたインターネット上の価値保存資産として使われていますが、Libraはインターネット上の価値交換・決済を中心に使われることとなります。他のインターネット通貨に対するLibraの優位点は、(1)安定した価格、(2)協会メンバーによるグローバルなサービスが付随している、(3)世界規模のユーザーベース、(4)SNS的な利便性、にあります。Libraが実現すれば多様な活用法が想像されますが、特に有効な分野は、インターネット上での決済、特に国境を跨ぐ国際間取引であることは明確です。

尚、今回のLibraをめぐる米国議会での議論を考えると、規制当局の目を覚まさせる(wakeup call)効果が大きいかもしれません。Bitcoinをめぐる議論が局地戦であるのに比べ、Libraは主戦場での議論と言えます。通貨及び金融サービスで進行するデジタル金融の動きに法を適応させる必要性が強く認識されたことの意義は極めて大きいと言えます。

2. Facebookの狙い

Facebookの狙いは、Facebook・WhatsApp・Instagramのユーザーベースを活用し、SNSに加えて、価値移動と金融サービスを提供することにあります。Libra導入によるFacebookの具体的なメリットは、(1)広告の価値向上、(2)Facebook内通貨の導入、(3)Libraをきっかけに他のグローバルビジネスプレイヤーを巻き込めること、(4)フェイスブックのブランド価値向上、(5)Calibraウォレットによる新ビジネス開拓で新たな収益源、(6)Libra Investment Tokenからの収益、等極めて多面的です。Facebookにとっての経営戦略的意味は大きく且つ多面的です。

3. Libraが実際に金融包摂を実現できるか

Facebookが、メディアを支配し、更に通貨を支配することに強い懸念が表明されています。Facebookに対する不信感が最大の問題です。国家主権に対する挑戦とも見られており、実現における最大の障壁となっています。

規制の障壁もあります。各国で金融、送金、証券、プライバシー等様々な規制があり、特に、KYC(本人確認)・AML(アンチマネーロンダリング)を規制当局に担保できるか等、規制対応に時間がかかります。これらを解決し実現にこぎつけるまでにはかなりの時間がかかりそうです。

また、銀行口座を持たない17億人の3/4は現状インターネットを使えないことも制約となります。新興国のブロードバンド通信網は貧弱で4Gネットワークの普及率が低く、インターネットアクセスが不十分であることが、金融包摂実現の当面の制約になるかもしれません。

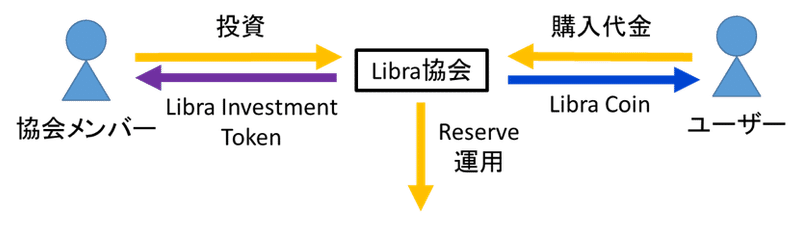

4. 潜在市場規模 Reserve運用益

アリペイのユーザー1人当たりの預かり資産は4.8万円(2017年ユーザー5億人、預かり資産24兆円)と言われています。これをFacebookのユーザー23億人に当てはめると、約110兆円の預かり資産となります。これを利息1%の国債等で運用すると、年間1兆1000憶円の運用益が発生します。運用益は、まずLibra協会の運営資金に充てられ、その後Libra Investment Token投資者に分配されますが、多額の分配益になる可能性があります。尚、Reserve運用益はLibra Coin利用者には分配されず、全てLibra協会が享受します。

5. 商業銀行業界への脅威、銀行業の壁

海外送金がLibraで行われることになれば、商業銀行の海外送金手数料の収益が急減するのは明確です。また、Libra Reserveが銀行に預金するより債券の購入を優先すれば、銀行預金が急減する懸念があります。さらに、Libraメンバーがローンや他金融サービスに参入すれば、銀行の仲介業者としての収入の減少も想像されます。

また、現状米国では銀行業の壁規制により、IT各社は銀行業に参入できませんが、事業会社の銀行業兼業不可の規制について議論する契機になるかもしれません。

6. 金融行政との関係

Libra Reserveの銀行預金が一部の銀行に集中するリスクがあります。また短期国債の大量購入で金利に過度な低下圧力がかかると、金融システムの安定性に問題が出るかもしれません。無利子のLibra Coinが増えれば金利を調整する伝統的金融政策の効果が減殺されるリスクもあります。また、マネーロンダリング対策は、一国だけで規制しても限界があり、KYC(本人確認)の徹底ができない新興国での対応も難しい問題です。FacebookがSNS上の個人情報と金の動きの情報の両方を握れば、個人情報保護の観点での警戒も必要です。既存金融機関の利用料が高いのは、厳しい規制に対応するためのコスト増による面があります。Libraがそれらのコストを負担することがなければ、「Libraただ乗り論」の反発が強くでることになります。

7. 通貨発行権の戦い

今回のLibraをきっかけにGAFA等グローバル企業が国家の通貨発行権に挑戦し始めたことは、「国家対グローバル企業」の戦いの側面もあります。国家による通貨・金融管理体制に対するグローバル企業の挑戦です。地球77億人中Facebookユーザーは23億人超であり、影響力は国家に近づいています。Libraは国境を超えたデジタル通貨のネットワークになり、世界最大且つ高収益の分散型金融機関になる可能性もあります。金融システムは公共財でもあり、Libraがどのような影響をもたらすか未知数の怖さもあります。例えば、規模が大きいがゆえに投資先の影響等の問題もあります。また、将来Reserveの担保資産をコンソーシアム企業の株式に移行する懸念もないとは言えません。途上国では法定通貨よりLibra Coinが使われる可能性は高く、小国では国家運営に大きな影響が起こる可能性があります。

また、今回のLibraをきっかけに、国家対グローバル企業のデジタル通貨競争だけでなく、国家間のデジタル通貨競争も加速する可能性が高まる点にも注視が必要です。

目醒めよ、金融

最後に、Libraは金融のイノベーションを大きく進めることが期待されますが、前述のように国家規制との折り合いがつくかどうかが最大の問題となります。国家主権を脅かす存在とみなされれば構想のままで実現することは難しいでしょう。但し、現状の金融サービスにはまだまだ改善の余地があります。Libra構想が金融を変えていく一里塚になることを期待したいと思います。いずれにしても、Libraが「目醒めよ、金融」というwakeup callになったことは間違いないところです。

この記事が気に入ったらサポートをしてみませんか?