理系のための「消費税は完全に企業によって支払われている」ことの説明

普段、一般の方々や経済分野の人々向けにこれ↑を説明しているのですが、形式的手法が通じなかったりしてなかなか伝わらずつらい思いをしているので、気をとり直すために理系的な言い回しで説明するノートを書いてみます。理系な人は世の中に半分くらいいるんじゃないかとも思うし、その多くに伝われば状況も改善に向かうかも、という期待を抱いたりもしています。

税とは 税の支払いとは

税の主目的は、政府の経費を賄うことである。具体的には、政府が、自らが必要とするものを市場(しじょう)で買うために、民間の誰かから税を徴収する。

社会保障のための給付も、政府が貨幣を誰かに渡すことで、その人が何か(医療サービス、薬、食料など)を買えるようにするためのものである。そこでこれも「政府が必要とするものを買う」に含めることにする。

ある額の税金を納める人は、その額の貨幣を自分のためには使えなくなる。その税は政府によって何かを買うために使われるので、税は「民間の誰かが、政府に何かを買ってやる」ための仕組みだといえる。そのように、ある人が自分の貨幣で政府に何かを買ってやるから、自分ではその貨幣で何かを買えなくなる。

例えばいま突然、あなたが100円を税として支払え、という法律ができたとする。あなたがそれを納税すると、政府に100円の税収が発生し、あなたはその100円でものが買えなくなる。

以上から、政府が何かを買うために民間から手に入れるのが税収であり、民間の誰かが政府に渡して使えなくなった分が税の支払いと定義できる。この定義から、1つの納税における税収と税の支払いは1対1に対応する。

「間接税の負担」は税の支払いではない

商品の売り手に課された税が、商品の値上げによって、買い手に転嫁される、というのが間接税の理論である。例えば10%の消費税によって、商品が100円から110円に値上がりしたとき、それを買う消費者が「余分に払う」10円が税の支払いとされる。

ところで、消費者が110円を払って商品を買うとき、その110円という全額が、商品を買うために使われている。例えば、109円払うと言っても売り手は商品を手放さない。だから消費者は110円のうちの一部でも、それで自分がものを買わなかった分はない。よってこの消費者は税を支払っていない。もし値上がり分の10円が何らかの負担だとしても、上の定義から、それは税の支払いではない。

ここまでのまとめ

消費税で「消費者の負担」と言われるものは、消費者が政府に税を支払っていることでない。このように間接税の理論は、税の支払いでないものを「税負担」と呼んでいる。つまり、直接税の負担すなわち税の支払いと、間接税の「負担」は異なったものであり、税の支払いが直接か間接かの違いではない。

ならば、間接税で税を支払っているのは本当は誰なのか、そして上の混同がどのように起きたかが問題となる。以下では「購買力」という尺度を用い、起きている現象を客観的に見定める。

購買力

有限の種類の商品がある経済を考える。商品にはそれぞれ、その量を表す単位がある。リンゴなら1個、2個などである。商品のうちの一種は貨幣と呼ばれる。貨幣の単位は例えば円である。

1種以上の商品、それぞれ正の量から成る集まり(以下、セット)を財と呼ぶことにする。

例:貨幣1円は財である。リンゴ2個は財である。貨幣100円とリンゴ2個のセットは財である。

以下で「購買力」を定義する。購買力は経済学における概念で、財が持っているある種の力と見なされるものである。

ある財が持っている購買力は、その財を所有していることによって他のどんな財が買えるかを表す(*1)。より正確には、市場でその財を交換に出したときに他のどんな財がどれだけ手に入るかを表す。このため、ある財の購買力は、他の財の種類と数量で表される(*2)。

例:リンゴの価格が100円であるとき、100円という貨幣の購買力はリンゴ1個で表される。このとき交換の対称性から、リンゴ1個の購買力は貨幣100円で表される。

*1: アダム・スミス(山岡洋一訳):『国富論』(上)、日本経済新聞出版社(2007年)、p.30。購買力(purchasing power)は別名「交換価値(exchange value)」ともいう。これらは同一の概念である。

*2: レオン・ワルラス(久武雅夫訳):『純粋経済学要論』、岩波書店(1983年)、§44(p.48)。また、Irving Fisher: The Purchasing Power of Money, New and revised edition, The MacMillan Company (1920), pp.13, 102.

各財は正の購買力を持つとする。この条件は、購買力がゼロである財(経済的な価値を持たない財、例えば通常の状況における空気など)や、購買力がマイナスである財(負債などはそう見なせる)を排除するためのものである。

購買力には線形性を仮定する。

例:リンゴの価格が100円であるとき、200円という貨幣の購買力は、リンゴ2個で表される。このとき、1円という貨幣の購買力は、リンゴ0.01個で表される。

例:リンゴ1個が100円、桃1個が200円のとき、リンゴ3個と桃2個というセットの購買力は、貨幣700円で表される。

通常、経済には複数の種類の商品があり、自由な市場では物々交換の可能性もある。任意の組合せで財が交換される可能性があると考えると、ある財の購買力は、それと交換される他の任意の財で表される。

例:リンゴ1個が100円であり、またリンゴ2個と桃が物々交換されるとすると、リンゴ1個の購費力は貨幣100円で表せ、また同時にそれは桃0.5個で表せる。

ある財の「価格」は一般に、貨幣での表現に限らず、市場でその財と交換される財とその量で表される(*3)。上の例では、リンゴ1個の価格は、貨幣で100であり、また桃で0.5である。

*3: 前掲・ワルラス、同箇所。

自由な市場では、財の間の交換比率(つまり価格)は時とともに様々に変わり、それに従って、ある財の購買力も変化する。このため財の購買力は、財が持つ固有の性質ではなく市場の状況を表すものだと考えるほうが理解が容易だろう。

さて、これ以降、市場において交換される財の一方を貨幣に限定する。すなわち貨幣経済を考える。いま消費税について検討を行なっているので、私たちの経済をこのような貨幣経済であると見なすのに無理はないであろう。

すると、貨幣は自身以外の商品を買えるので、それらに対する購買力を持ち、また貨幣以外の商品は、貨幣に対する購買力を持つ。

例:リンゴの価格が100円、桃の価格が200円であるとき、貨幣1円の購買力はリンゴ0.01個、桃0.005個である。またこのとき、リンゴ1個の購買力は貨幣100円、桃1個の購買力は貨幣200円である。

ここで、市場である財とある財が交換されるとき(一方は貨幣、他方は貨幣以外である)、その2つの購買力は等しいと定める(*4)。この公理の妥当性はすぐ後で論じる。

例:リンゴの価格が100円であるとき、400円という貨幣の購買力と、リンゴ4個の購買力は、等しい。

*4: 前掲・Fisher、p.16。

これにより、貨幣以外の商品の間の購買力が定まる。

例:リンゴの価格が100円、桃の価格が200円であるとき、貨幣100円とリンゴ1個が交換される。貨幣100円の桃に対する購買力は0.5個であり、この購買力をリンゴ1個も持つことになるため、リンゴ1個は桃0.5個に対する購買力を持つ。

また、ある財の購買力が自分自身で表されることにもなる。理由:財Xと財Yが交換されるとき、財Xは財Yを買える購買力を持つ。交換される財Xと財Yの購買力は等しいとしたため、財Yも財Yを買える購買力を持つ。

例:貨幣1円の購買力は貨幣1円で表される。

この公理を導入する根拠は以下の通りである。

貨幣経済の市場において(貨幣以外の)商品の(貨幣による)価格が決まっているなら、その価格において、商品の売り手を見つけることも、また買い手を見つけることも容易のはずである。なぜなら、もし売り手を見つけるのが困難な場合、買い手は現在の価格を引き上げて売り手を探さねばならないだろうし、買い手を見つけるのが困難な場合には、売り手は逆に現在の価格を引き下げねばならないだろうから、価格が現在の額には決まらないはずである(つまりその額は価格ではない)。

売り手が買い手を見つけるのが容易ならば、貨幣でない商品Xを持つ人は、それを売ってその価格の数量の貨幣を容易に手に入れられる。よって商品Xを持つことは、その価格分の貨幣を持っていることと、何を買えるかについて同等といえる。よってこれらの購買力は等しいとしてよい。

購買力と税

前項で定義された購買力概念は、税をどのように捉えるか。

税の目的は、政府が何かを市場で買えるようにすることである。政府が生産をせず、また借入もしないと仮定して、いま政府が何か新しく必要とする財があるとすると、現在所有している財を何も手放さずにその新しい財を市場で買うには、その財を買えるだけの購買力を民間からもらう必要がある。

例:政府の所有物が価格1万円の机1つのみだとし、新たに価格3000円の椅子1つが必要になったとする。このとき、机を手放さないなら、椅子1個に相当する購買力を持つ財を民間からもらう必要がある。

税としてもらうのは、椅子と同じ購買力を持った財であれば、原理的には貨幣でも他の商品でも構わない。

例:貨幣3000円を徴税すれば、それで椅子を買える。価格100円のボールペン30本を「徴税」し、それを市場で売って得た3000円で椅子を買える。

前項までの議論に従うと、より正確には次のようになる:ボールペン30本の購買力は貨幣で3000円である。よってボールペン30本の購買力と貨幣3000円の購買力は等しい。貨幣3000円は椅子1つ分の購買力を持つから、ボールペン30本も同じく椅子1つの購買力を持つ。これが貨幣経済における現実として、ボールペン30本を売って得た貨幣で椅子が買えるという形で現れる。「市場で取引される2財の購買力は等しい」という公理は、この現実を表現している。

ボールペン30本は物納の例である。日本では相続税に物納が認められることがあり(実際にはボールペンでは無理だろうが……普通は土地や有価証券などによる)、物納によって収納されたことになる税額は、原則としてその時価(市場価格)と定められている。すなわち日本の税制度における金納と物納の等価性は、購買力による判断と一致する。

本稿の初めに示した、税収とそれに対応する税の支払いで起きる、政府が何かを買うために税収として貨幣を手に入れることと、民間の誰かが自分ではその貨幣で何も買わずにそれを手放すことは、それらの経済主体が持つ購買力の増減として表される。

以上から購買力は、理論的にも、また現実の日本の税制度においても、税収と税の支払いを見定める適切な尺度といえる。

直接税

冒頭の突然100円を納税する例を購買力で見る。納税前のあなたの資産が仮に、

貨幣200円

価格100円のボールペン1本

だとすると、納税後は、

貨幣100円

価格100円のボールペン1本

となる。納税前にあなたが持っている購買力の全体は、貨幣で表すと300円分、ボールペンで表すと3本分である。納税後には、貨幣で表すと200円分、ボールペンで表すと2本分である。よって貨幣でいうと100円分、ボールペンでいうと1本分の購買力が減っている。それは納税した100円の購買力(貨幣なら100円分、ボールペンなら1本分)の分の減少である。

他方、徴税によって政府の所有物には貨幣100円が加わる。これによる購買力の増加は、貨幣なら100円分、ボールペンなら1本分で、あなたの購買力減少分に等しい大きさである。

よってあなたは間違いなく税を支払っている。

間接税

消費税によって価格が100円から110円に値上がりしたボールペンを消費者が買う場合を考える。売り手である企業が消費税を全額納税することとする。ボールペンの売買直前、ボールペンの売買直後、売り手企業が消費税を納税した直後の3つの時点における、それぞれの所有物とその購買力を見る。

初めにボールペンの売買直前を見る。このとき企業の所有物はボールペン1本のみだったとする。括弧内は貨幣とボールペンで表した購買力である。

企業:ボールペン1本(貨幣110円、ボールペン1本)

消費者は貨幣110円のみを持っていたとする。

消費者:貨幣110円(貨幣110円、ボールペン1本)

政府は何も所有していないとする。

政府:なし(貨幣0円、ボールペン0本)

企業がボールペンを消費者に売った直後は次のようになる。

企業:貨幣110円(貨幣110円、ボールペン1本)

消費者:ボールペン1本(貨幣110円、ボールペン1本)

政府:なし(貨幣0円、ボールペン0本)

続いて企業が10円を納税すると次のようになる。

企業:貨幣100円(貨幣100円、ボールペン約0.91本)

消費者:ボールペン1本(貨幣110円、ボールペン1本)

政府:貨幣10円(貨幣10円、ボールペン約0.09本)

最初の状態(商品売買の直前)と最後の状態(納税の直後)を比べると、購買力を手元から失っているのは企業であり(貨幣で10円分、ボールペンにして約0.09本分を失っている)、その失った購買力の大きさはそのまま政府が手に入れた購買力の大きさである。消費者の手元にある購買力は変わっていない。

したがって、税を支払ったのは企業であり、消費者ではない。

実はこの結論は、公理である「市場で交換される2財の購買力は互いに等しい」から即座に導かれる。消費者は市場取引しかしないので、購買力を失うことがない。企業は市場取引をしたあとで、政府に一方的に財を移転する。購買力は財に付随する力であるから、これによって企業が購買力を手元から失う。

間接税の負担

以上より、消費者は商品を買うときに購買力を手元から失っていないことがわかった。ならば消費者が負うとされる「間接税の負担」とは何か。

結論から言うと、商品価格が上がることによって起きる、貨幣の購買力の減少である。商品価格が上がるとは、商品を買うためにより多くの貨幣が必要になるということで、すなわち貨幣1単位の購買力の下落のことである。

ボールペンが100円から110円に値上がりする前後における消費者が持つ購買力の変化を見てみる。貨幣110円を所有しているとする。

値上がり前:貨幣110円(貨幣110円、ボールペン1.1本)

値上がり後:貨幣110円(貨幣110円、ボールペン1本)

消費者の手元にある貨幣の、ボールペンに対する購買力が、ボールペン0.1本分だけ失われていることがわかる。これが、値上がり後にボールペンを買うために貨幣を「余分に払わなければいけない」理由である。貨幣1単位の購買力が、ある財に対して下がったから、その財を買うために、より多い数量の貨幣を払わなければならなくなった。

手持ちの財の購買力が減ることは、何かがより少なくしか買えないことであるから、その意味で損失である。税の支払いは、所有していた財を政府に渡すことで、その財に付随した購買力が手元から失われるため、これは損失である。また、何か財の値上がりが起きれば、その財に対する手元の貨幣の購買力が減少するので、これも損失と言える。

値上がりによるこの損失は、ボールペンを買わない消費者にも等しく起きる。例えばいま見た、貨幣110円を所有していてボールペンを買う消費者が1人いて、それに加えて、ボールペンを買わないがやはり貨幣110円を所有している消費者が4人いるとすると、彼ら5人には、値上がりによって全く同種かつ全く同じ大きさの購買力の損失(ボールペンに対し、その0.1本分)が発生する。ボールペンを買う消費者がその後実際にボールペンを買うときには購買力の損失は発生しない。

ここで起きる購買力の損失の大きさからも、消費者が税を支払っていないことがわかる。政府が税収として手に入れた購買力の大きさは、すでに見たようにボールペン約0.09本分である。これに対し、ボールペンを買った消費者が被った購買力の損失は、ボールペン0.1本分であり、大きさが異なる。よってボールペンを買った消費者がひとり税を支払っていることはない。また、消費者5人の全員が被った購買力の損失の大きさは、ボールペン0.5本分であり、これも政府が税収として得た購買力の大きさとは異なる。よって消費者全員が被った損失も、税の支払いではない。

なぜ誤認が起きたのか

以上で示した通り、課税された売り手が値上げによって買い手に税を支払わせるというのは誤認である。この誤認は認知バイアス(*6)によって起きたと思われる。特に経済学において「貨幣錯覚」と呼ばれるものが大きな役割を果たしていると筆者は考える。

*6: ダニエル・カーネマン:『ファスト&スロー』(上・下)、早川文庫、2014年。

貨幣にまつわる錯覚が一般に貨幣錯覚と呼ばれ、その中でも「貨幣の購買力は変わらない」という錯覚がよく問題となる(*7)。この錯覚は「1ドルは1ドルだ」と表現される。例えば、ある時点で200万円だった年収が、その後で300万円に増えたなら、それだけで豊かになったと感じるような錯覚である。金額という数字で見れば増えているが、もし物価が2倍になっていたら、買える財は減っているので、豊かになったとは必ずしも言えない。

*7: Irving Fisher: Stabilizing the Dollar, The MacMillan Company (1925), pp.35-36.

間接税の理論によれば、商品1つの販売あたり10円が売り手に課され、売り手が商品価格を100円から110円に引き上げて買い手に売って、手に入れた110円から10円を納税するとき、買い手が「余分に払った」10円が税の支払いとされる。ここには、値上がり後の時点でも100円で商品が買えるはずだ(つまり100円という貨幣の購買力が変わっていない)という暗黙の前提があるように見える。なぜなら、値上がり後の時点で貨幣の購買力が変化(下落)していることに気づいているなら、手放す110円のうちに「余分な支払い」などないとわかるはずだからである。

消費税制度の説明にも同様のものが現れる。それは「本体価格」というものである。市場価格(つまり「税込みの価格」)が110円である商品の「本体価格」は100円とされるが、それは何か。消費税制度の説明では、それは「税がなかった場合の(市場)価格」とされる。そして私たちは、消費税がある今でも「本体価格」でその商品が買えるはずだと思うから、10円は「余分」であり、税の支払いだと思っていないだろうか。

税がなかった場合の市場価格と、税があるいまの市場価格が違うなら、いま商品を変える貨幣の量はいまの市場価格で表されるもので、税がなかった場合の市場価格は無関係である。それなのに、税がなかった場合の市場価格が、いまの「商品そのものの」価格と考える――つまり同じ量の貨幣が常に同じものを買えると考えることで、これが貨幣錯覚である――ために、値上がりした商品を買うときに税の支払い分があると思ってしまうのではないか。

この貨幣錯覚を含む認知バイアスが消費税の誤認に果たしているであろう役割については別のノートに詳述したので参照されたい。

「消費税」と認知バイアス <https://note.com/kazutomi/n/n77f4e12c9118>

まとめ

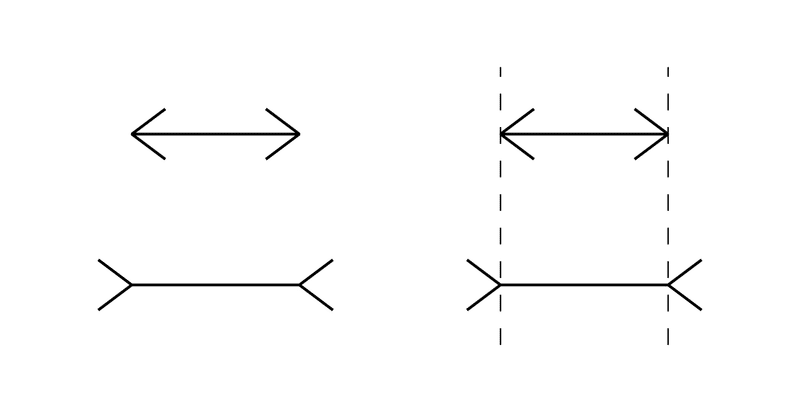

現象を的確に捉える尺度は、対象を科学的に検討するには必須と言える。例えばミュラー・リヤー錯視で2本の横線の長さが違って見えても実際には同じであることは、長さという尺度を使って客観的に判断できる。

先に述べたような貨幣錯覚は主に、金額という尺度が経済現象を必ずしも的確に捉えない場面でその尺度を使って判断してしまうことから起きるものだろう。具体的には、市場で価格が変化する場合には、金額は経済的価値を適切に表さないことがある。物理に例えると、地球上であればバネばかりのバネの伸びの長さが物体の質量の適切な尺度となるが、重力が違う状況においてバネばかりではかった結果はそのまま質量をはかったと言えないようなものである。

間接税の理論は値上がり(価格変化)を前提としているにもかかわらず、損失を金額で扱ってしまうため、誰が経済的負担をしたか的確に捉えることができない。そのときに役立つのが購買力という別の尺度だと言える。

* * *

バックグラウンドが理系である人間として、主に租税の話に関連して経済学を見てきて、形式的な扱いが疎漏という印象を受ける場面がとても多いように感じています。特に、自分で定義したのに定義に厳密に従った扱いをしないケースが散見されるように思います。

その帰結のひとつが間接税の錯覚だと思います。経済学は価格を基礎とし、価格は購買力を表します。購買力は交換価値の別名で、交換価値は市場における経済的価値を表します。市場取引は経済的価値の等価交換です。ここまでは経済学の内容そのものです。ならば、市場取引だけを行なう経済主体が経済的価値を手元から一方的に失うことはないのですから、市場取引によって税を支払わされるような間接税は存在しえません。これが論理(形式的扱い)というものだと思います。

消費税が間接税でないなら、日本の財政政策の妥当性は根底から覆ります。理系の皆さんも生活者でしょうから、この重大事をいわゆる文系の人々に任せていて構わないとはお考えにならないと思うのですが、いかがですか。

ありがとうございます。これからも役に立つノートを発信したいと思います。