配偶者居住権で相続税の節税対策ができる?

日経関連サイトで配偶者居住権についての記事が掲載されていました。

2020年4月から施行される配偶者居住権は資産を持たない配偶者を保護するために設けられた制度ですが、新しい相続税対策としても注目されていますね。

ここではカンタンに配偶者居住権について解説していきます。

遺産分割のために、配偶者には資金が必要

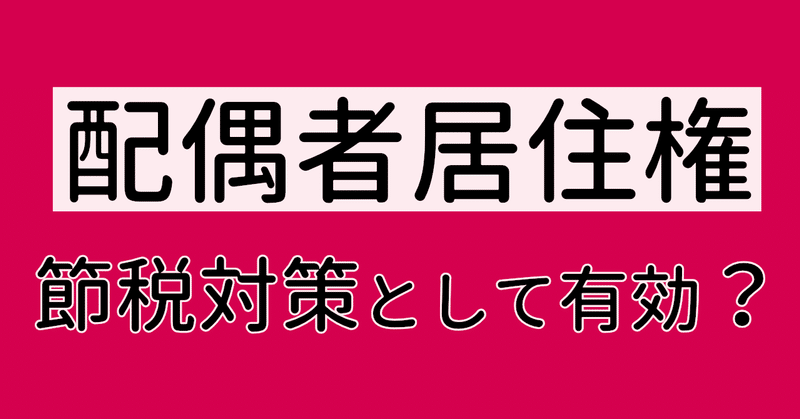

もともと相続においては、配偶者への配分が手厚くなっています。

相続する人の順位は配偶者が最上位ですし、法定相続分でも2分の1以上が保証されています。

ただこの優遇措置が仇となることがあります。

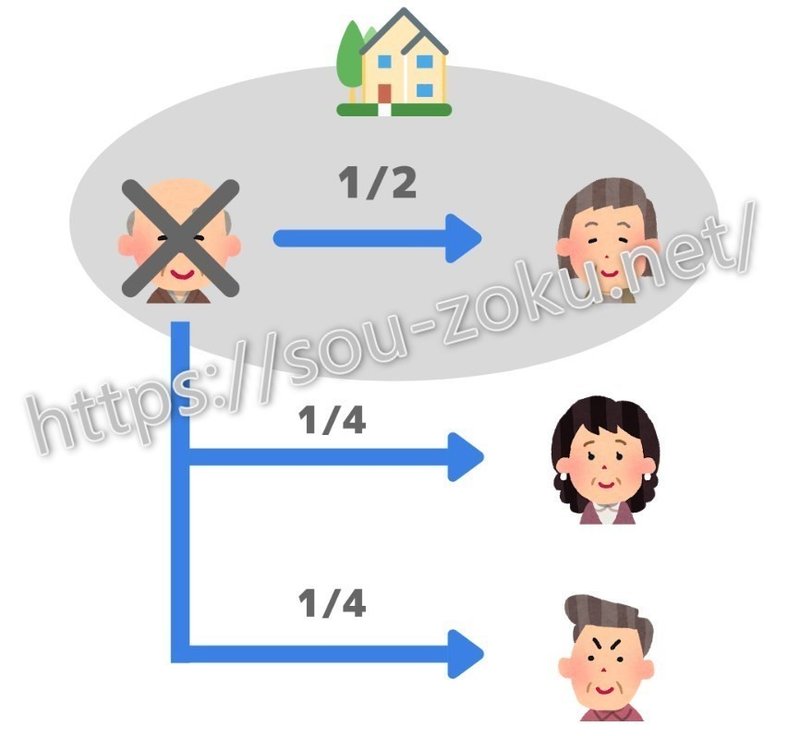

それは相続財産で現金が少なく、自宅の評価額が高い場合。

上記の例だと母は計5000万円を子に渡さなければいけないのに、現金は3000万円しかありません。

2000万円も不足しているのですね。

このような不足額を解消するために、自宅の土地・家屋を売って現金化しなければならないという事態が起こります。

結果として母が住み慣れた自宅を離れなければならないという結果に。

このような事態を避けるための仕組みが配偶者居住権というわけです。

配偶者居住権の仕組み

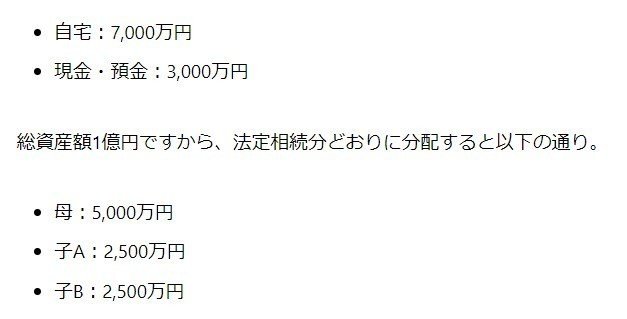

配偶者居住権の制度が施行されると、自宅の土地・建物について所有権とは別に居住権が設定できます。

上記のように自宅(評価額7000万円)のうち半分の3500万円を居住権として設定し、登記を行います。

すると相続発生後に居住権は母へ、残りの所有権を半分ずつ子に分割できるのです。

すると子の法定相続分2500万円のうち1750万円は自宅で間に合わせることができました。

子に渡す財産の残りは(2500万円-1750万円)✕2=1500万円となります。

したがって現金で間に合わせることができますね。

なぜ配偶者居住権が節税対策になるのか?

このように配偶者の保護を目的とした居住権が、なぜ相続税の節税対策として注目されているのでしょうか?

それはいわゆる二次相続の対策として有効だからです。

二次相続とは家長が亡くなったあとの相続を経て、次に配偶者が亡くなったときの相続を指します。

二次相続では配偶者控除が使えなくなり、税負担が重くなるという傾向があるのです。

ここで配偶者居住権の特徴の一つ、配偶者が亡くなると居住権が消滅するというポイントに注目です。

先ほどの例では、配偶者居住権として3500万円が設定されました。

このあと母が亡くなったときは、この3500万円は消滅します。

相続財産としてカウントされないのです。

したがって母が保有していた他の財産のみが、相続財産となるわけですね。

子にとっては相続税の負担が大幅に下がる、嬉しい施策だと言えるでしょう。

まとめ

ここまでの解説をまとめてみると、

☑ 配偶者居住権は現金が少なく自宅の比重が高いときに有効

☑ 居住権を設定することにより妻は自宅に住み続けられる

☑ 二次相続の対策として効果が高い

ということになります。

ただ配偶者居住権を設定するための条件や配分など、細かい部分については解説できませんでした。

詳しくは以下のサイトを参照してください。

この記事が気に入ったらサポートをしてみませんか?