ソフトバンクグループの投資・買収戦略のメリット・デメリットを会計視点から理解する

ソフトバンクグループをはじめ、日本の会計基準のJ-GAAPではなく、国際的会計基準であるIFRSを採用する企業が増えている。この理由の一つに、IFRSにおいてはのれん償却が必要ないことがあげられる。結論を先に述べると、IFRSを採用すれば、買収時に営業利益をより多く見せられるのである。

のれんとは何か、償却の意義は何かといった基礎をまとめながら、ソフトバンクグループを例にしてIFRSのメリット・デメリットについてまとめる。

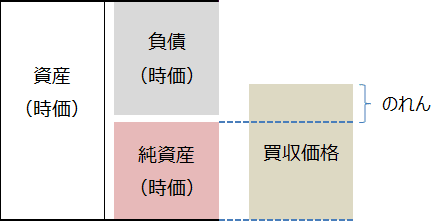

基礎:買収時に発生する「のれん」とは

通常、企業の買収・合併時には、企業が持つ資産や負債のような有形資産に加え、その企業が将来利益を生み出す源となるようなブランド・ノウハウのような無形資産に対しても支払いが行われる。

そのため、買収・合併時には企業の純資産以上に支払いを行うことになり、その分が「のれん」として計上される。故に「のれん」はその企業の超過収益獲得能力と言われている。

引用:https://www.ycg-advisory.jp/knowledge/glossary/goodwill-2/

基礎:日本の会計基準における「のれん償却」とは

IFRSと異なり、日本の会計基準においてはのれんは規則的に償却することが求められている。

のれんとは先に述べた通り、超過収益を生む力であるが、その力は永続的に保たれる訳ではない。企業がのれんを消費し、新しく収益を生むと考えれば、他の設備投資と同様に減価償却費を費用として計上するべきであるなどといった理由から、のれんを償却する会計基準が設けられている。

IFRSがのれん償却を求めない理由

一方でIFRSは、超過収益を生む力としての「のれん」は、経営者が努力によって永続させるものという認識を持つ。また、のれんの減価パターンや耐用年数は一定でおらず、減価償却方法を恣意的に定めることは避けるべきであるという立場にたつ。

このことから、毎期に減損テストを行い、のれん価値の減損が認められた場合にのみ減損処理を行い、償却は行わないという会計基準が設けられている。

(注):日本の会計基準は、のれんの価値が維持されることは確かにあるが、それは買収された企業が持つ超過収益力ではなく、買収企業が持つ自己創出能力であるため、同様に扱うべきではないとしている。また、ある年に減価が全く認識されない可能性のある方法より、一定期間規則的に償却を行う方が合理的であるとの認識を示している。

ソフトバンクグループがIFRSを採用する理由

先に述べたように、IFRSを採用すれば、のれんを償却する必要がない。そのため、償却費用を抑えることができ、営業利益を大きく見せられるというメリットがある。営業利益を損なわないため、積極的に投資・買収を行うという捉え方もできる。このようなメリットは、積極的投資を行いたいソフトバンクグループがIFRSを採用する一つの理由であると考えられる。

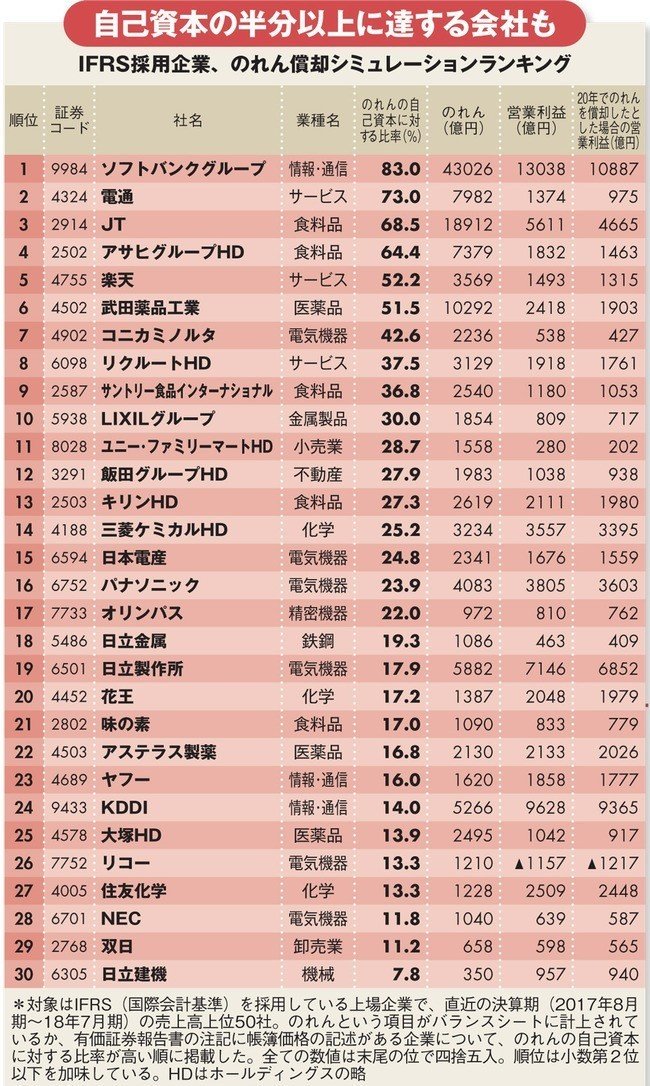

具体的にのれんをもし償却していればどのような営業利益になっているかというシミュレーションを行った表が面白かったので引用しておく。

引用:https://diamond.jp/articles/-/180403

一方、デメリットとして、減価償却を行っていない分、企業価値が損なわれた際に計上しなければならない減損処理がより大きくなるということが上げられれる。

新型コロナウイルスの影響により、ソフトバンクグループは1.3兆円の営業赤字を見込んでいる。実際に計算していないので分からないが、のれん償却を行っていれば、減損による損失はより少なくなった可能性がある。

とはいえ、自分は積極的に投資を行うソフトバンクグループの戦略を支持するし、今後も注目していきたい。

#ソフトバンクグループ #IFRS #会計基準 #のれん #のれん償却 #減損

この記事が気に入ったらサポートをしてみませんか?