決算ギリギリでも間に合う!経営セーフティ共済で節税

法人向けにおススメな節税対策として最もメジャーで多くの経営者が加入されている「経営セーフティ共済」があります。この記事では知らない方向けにコンパクトに解説したいと思います。

https://www.tokyo-cci.or.jp/welfare/safety/(商工会議所HP)

ちなみに個人事業主でも加入はできます。上手く活用すれば法人よりも節税効果を高めることもできますので是非活用してもらいたいと思います。(別記事で個人版も解説したいと思います)

節税よし・補償よし・貸付あり のセーフティネット

制度本来の趣旨・目的は、取引先が倒産して資金回収が不能になった際などのセーフティネットなのですが、ほとんどの会社は節税をメインの目的として活用しているのが実態です。

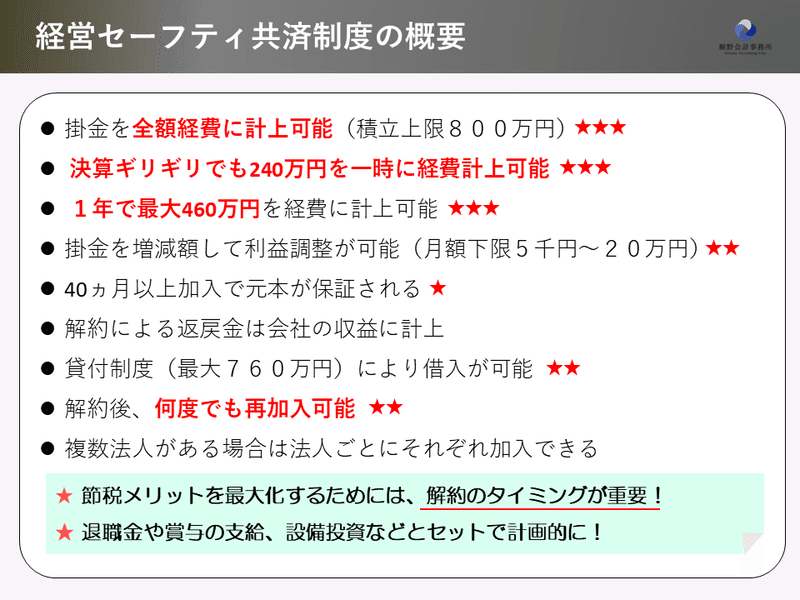

月々5,000円~20万円の範囲内で掛金を選択でき、年間では最大240万円を経費として計上することが可能です。いつでも解約可能で、加入後40ヵ月以上経過したら元本保証されます。

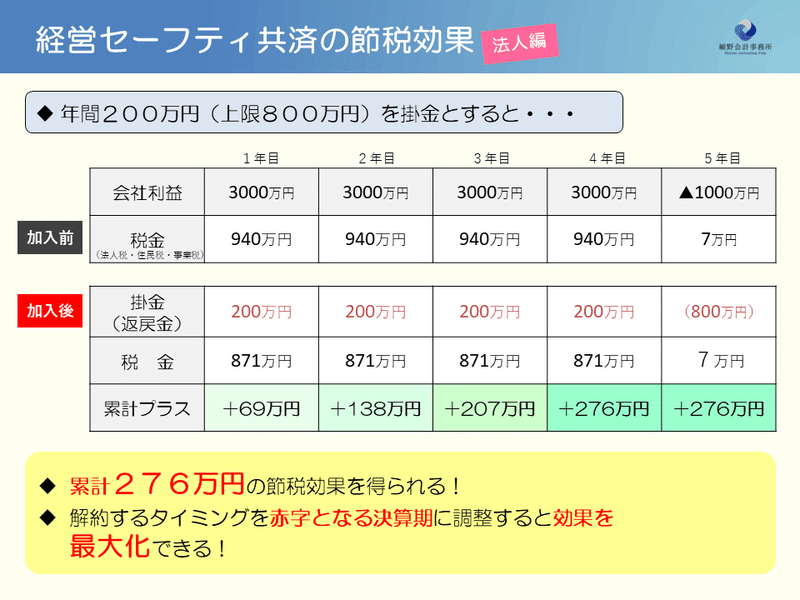

積立上限が800万円でこの場合の節税額は最大で約276万円になります。

上手に活用すれば大きな節税効果が短期間に得られます。具体的に数値でみてみましょう!

ーー会社の利益が800万円を超えたときに効果が最大化!

法人での導入事例ですが、上手く活用すれば最大で300万円近くの節税効果が出ています。中小企業であれば、税率が所得800万円を境界線にして約23%から33%に上がるので、所得(利益)が800万円を超える決算期に活用すると節税効果が高まります。

ーー解約のタイミングがポイント!

また、解約するタイミングも非常に重要です。出来るだけ赤字の期に解約すると税金が発生せずに済みます。この場合、設備投資や大規模修繕、決算賞与の増額、役員退職金の支給など、できるだけ大きな金額を経費・支出が発生する期を計画して、解約のタイミングを合わせることがポイントです。

こういった節税のための計画的なビジネス上の調整は「タックス・プランニング」と呼ばれ、大企業であれば日常的にもっと高度な方法で取り組まれています。

制度の概要とメリット 決算ギリギリでも節税できる!

メリットは図のとおり、たくさんありますが、決算ギリギリでも240万円も経費計上できる点は貴重な節税商品と言えるでしょう。ただし加入手続きもあるので2カ月くらいの余裕は必要です。(貸付機能については別記事で解説します)

ーー留意点・デメリット

大きなデメリットはありませんが、注意すべき点としては、やはり掛金の解約返戻金が収益として計上される点です。40ヵ月以上経過したら元本保証されるのでいつ解約しても損はしないのですが、節税効果を最大化するためには解約のタイミングが重要となります。タイミングを誤ると解約までに積み上げた節税効果がなくなってしまうケースもあります。

また、詳細は省略しますが、確定申告の際に別表への記載が必要なのでその点は必ず税理士や税務署に確認して申告を実施してください。

生命保険でもかつては同じような効果が得られる制度がありましたが、税制改正により経営セーフティ共済ほどの効果がなくなっています。

(生命保険は、今でも、上手く活用すれば節税効果を得ることは可能ですし、やはり、もしもの際の保障機能や資産形成機能は有用です)

経営セーフティ共済をいままで検討したことない方は是非確認してもらえればと思います。

私自身も経営している法人で加入しており、王道の小規模企業共済と並んで、安心しておススメすることができる節税対策となります。

この記事が気に入ったらサポートをしてみませんか?