テクノロジー企業とテック強化型企業(tech enabled business)の小さくて大きな違い

2023年からMicrosoft, Meta (Facebook), Alphabet (Google)などが大きく業績を伸ばす中、WeWorkの破産や電動スクーターのBirdの破産のニュースが相次ぎました。一時期は時代を代表する"テック"スタートアップと言われ、ユニコーンとして注目されていた企業に何が起きたのか。現在業績を伸ばしているテック企業とは何が違ったのか、ここから学べることは何か、この記事で触れてみたいと思います。

1. テック主導型とテック強化型

現在もスタートアップの多くがテクノロジーを活用していると思いますし、Meta(Facebook), Alphabet(Google), Microsoftなどの多くのソフトウェア企業も、破綻したWeWorkやBirdも、どちらもテクノロジーを活用して業績を伸ばした企業です。ただし、こちらの2つの企業タイプには大きな違いがあります。

テック主導型(tech company)

前者のようなソフトウェア、アプリの事業は、「ソフトウェアを介し、多くが人の手を介さず自動で顧客に価値を提供するもの」です。顧客への接点も、顧客に価値を提供しているものも目には見えないソフトウェアであることが多いです。これらの企業はプロダクトドリブンのテクノロジーカンパニー(以下、テック主導型企業)と呼ばれます。多くのSaaSやアプリ、マーケットプレイス、ゲーム等がこれに含まれます。

テック強化型(tech enabled business)

一方で、WeWorkなどは「テクノロジーを活用して既存のサービスをこれまでより効率的/便利にするもの」です。ソフトウェアだけではなく、人がオペレーションに関与したり、物理的なアセットを使いつつ事業を運営します。例えばWeWorkは貸しオフィス事業をテクノロジーを活用して便利にしており、物理的なオフィススペースが顧客に価値を提供している「プロダクト」となります。これらは英語でtech enabled/enhanced business (テクノロジーで強化された企業)と呼ばれ、以後テック強化型企業と呼びます。

2. テック主導型か、テック強化型か

スケールテスト

その企業がテック主導型なのか、テック強化型なのか、どのように判断すればいいのでしょうか。アプリやソフトウェアなどのテック主導型はソフトウェアによる自動価値提供が行われるため、人によるオペレーションが少なく、したがって売上やユーザーが急増しても、大きく組織を変える必要がありません。

ゲームやアプリなど、ローンチしてすぐに、社員数が数人のうちに数十万、数百万のユーザーを獲得したりするケースも耳にしたことがあるかと思います。画像生成AIのMidjourneyが急成長し売上$100Mに到達したとき、社員数はたったの11人でした。

一方、テック強化型は価値提供にオペレーションを含むため、売上やユーザーが倍になったら、その分組織体制も変えていかないといけなくなります。また、テック強化型はWeWorkにとっての不動産スペースのように物理的なアセットが必要になるものもあります。この場合、売上を2倍にするためには2倍の不動産スペースを用意しないといけなくなります。

テック強化型はアプリのように「数日でユーザーが数倍!」ということに耐えられません。

したがって、このような急な成長に耐えられるかどうかというテストによって、その企業がどれだけテック主導型なのか、テック強化型なのかテストすることができます。ここではスケールテストと呼ぶことにします。

スケールテスト: 来月ユーザーが数十倍に増加しても運営可能か

本当のテック主導型であれば、毎月ユーザーが何倍で増え続けようとも、(サーバーに負荷がかかるものの)顧客へ価値を提供することができます。

この他にも、そもそも新規テクノロジーを作っているのか/既存テクノロジーを使っているのか、原価に含まれる人件費はどの程度か、サービス提供の可能時間は、など様々な観点から判断すべきですが、スケーラビリティについて考えるのは一つ簡単なテストとして想像しやすいかなと思います。

一方で、課金体系がサブスクリプションであったとしても、それはソフトウェアのサブスクとは大きな違いがありますし、D2C(Direct-to-consumer)のようにオンラインを使っていたとしても、既存の商品をテクノロジーを活用して効率的に販売しているものが多くまさにテック強化型の一つだと言えます。

ライドシェア、配車アプリタクシー、自動運転タクシー

最近流行りの配車アプリを使ったタクシーを考えてみると、まさに既存タクシーをテクノロジーを活用して便利にしたテック強化型だと言えます。これまで車が来るのを待っていなければならなかったのが、アプリを使って配車ができ、どこにいるかが見え、支払いもアプリから。既存タクシーよりも随分便利です。

ここで同様に最近よくニュースにあがるライドシェアを考えてみます。ライドシェアと配車アプリタクシー、乗客にとっての価値(目的地に行く、アプリから予約/支払い)はほとんど変わらないかもしれません。ただし事業構造を見ると、ライドシェアは物理的なサービス(自社運転手による乗客輸送)は提供しておらず、テック主導型の"要素が強い"です。

ここで"要素が強い"と表現したのは、ライドシェアも完璧にはテックカンパニーではないからです。ライドシェアも自社の社員ではないものの運転手が運転する人間のオペレーションが発生します。そのため、来月10倍にするためには、その分10倍の運転手が必要となります。

配車タクシーやライドシェアと同じ価値で、よりテック主導型の要素が強くなるのが、Waymoが実現しようとしているような自動運転タクシーです。Waymoは人間と違い雨の日も夜中でも関係なく365日24時間稼働でき、追加コストもかかりません。もちろん売上10倍のためには、10倍の運転手が必要にはならなくても10倍の車が必要となるなので、Waymoですら完璧なテックカンパニーではなく、本当のテック主導型は自動運転ソフトウェアの会社になるかと思います。

このように、テック強化型かテック主導型かは、0か1ではなく度合いの問題だと考えるべきでしょう。

3. テック主導型とテック強化型の違い:

成長率と利益率

テック主導型とテック強化型でどのような違いが出てくるでしょうか。2つの事業体は成長率と利益率に大きな違いがでます。

下記はMeta(Facebook), Alphabet(Google), Microsoftの過去10年の売上の推移です。

この売上成長率をS&P 500の平均と比べると、これだけ大きな差が出ます。

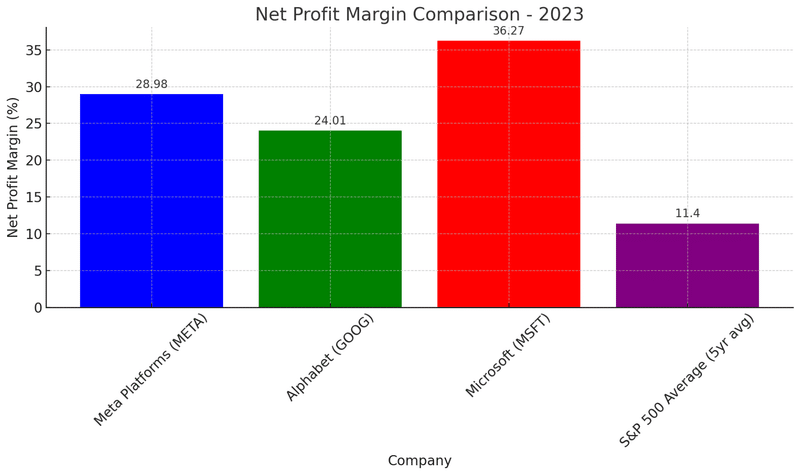

利益率もS&P500企業の5年平均と比較すると、顕著に異なります。

4. 成長率と利益率に差を生む理由

これだけ明白な成長率と利益率の顕著な差を生む理由について考えると、a. スケーラビリティ/再現性、b. 利益創出カーブ、c. 長期での差別化/参入障壁があると考えています。

a. スケーラビリティ/再現性

前述した通り、テック強化型はオペレーションに頼るため、テック強化型の売上を毎年倍にするために、組織を100人、200人、400人、800人、1600人と同様に毎年倍にしていかないといけません。つまり成長すればするほど、次の成長の難易度が遥かに高くなります。一方で、テック主導型ではユーザーが10倍100倍になっても、その限りではありません。

サービス地域を拡大する難易度も成長率に違いを生む要因です。例えば普段よく使うZoomにしてもNotionにしても様々なソーシャル系アプリにしても、海外アプリケーションを使っている方は多いと思います。そしてそのようなアプリケーションは営業の必要もなく、日本にオフィスを作る前から流行したりします。まさにテック主導型だけがなせる成長です。

一方でテック強化型であれば、その新しい地域でのオペレーション人員、物理的なアセットを作らなければならず、地域展開の難易度も遥かに高くなります。

「再現性」というのも大きな違いとなります。テック主導型が提供するソフトウェアであれば、ユーザー数が十倍になっても、ユーザーが受け取る価値が下がることはありません。

一方で、テック強化型の企業が成長する過程でサービスの「質」が落ち、顧客が離れてしまうこともよくあります。

コンサルティングを想像してみると、100人の組織だったあるコンサル会社が1000人になると昔より質が落ちた、という声を聞くことはよくありますし、コンサルに限らず人的リソースによって価値を提供する業態の宿命とも言えます。テック強化型でもこのようなケースはよく見られます。

プロダクト/サービス改善においても「再現性」が大きく影響を与えます。ソフトウェアであれば、すべての顧客に改善した機能を一度に"届ける"ことができます。一方WeWorkや配車タクシーのような物理的なアセットを持つ事業であれば、改善は一つ一つそのアセットを修繕していく必要があります。「タクシーの後部座席に車いすが乗りやすいように全国のタクシーを一度に改善」などを想像すると、その手間とコストが想像できるかと思います。そのようなサービス改善の「再現性」の難しさは人的オペレーションも同様です。オペレーション人員の教育コストは、ソフトウェアでは求められません。

これらの、スケーラビリティと再現性がテック主導型とテック強化型の大きな成長率の違いを生んでいます。ソフトウェアは365日24時間疲れることなく価値を出し続けられ、ユーザー数が増えても顧客への価値が安定しており、地域拡大も容易、高成長を続けることができます。その結果、先程の三者の2022年から2023年の売上の成長は下記のとおりです。

各社一年間で2-3兆円の売上を新たに創造しています。2兆円台半ばの売上を持つ日本企業には以下のような企業があり、この企業レベルの売上を一年で新たに作っていることの異様性が理解できるかと思います。これはテック主導型でないとなかなか達成できないでしょう。

b. 利益創出カーブ

テック主導型の利益は通常Jカーブと呼ばれるカーブを描きます。最初はR&Dで開発が必要となり、多くの場合売上以上のコストがかかり赤字を掘る必要が出てきます。一方、ソフトウェアならではの高粗利率で徐々に黒字化していくというのが典型的な成長例かと思います。

先日ようやく黒字化したUberもまさにそのようなJの形をした利益創出カーブを描きました。

これを実現させることこそソフトウェアの高粗利率です。テック主導型の事業を運営している場合は、自社の"本当の"高粗利率はどの程度で、将来的にはどのように推移しそうか把握したいです。

一方で、オペレーションを含むテック強化型は、粗利率が低く事業スケールしても利益率の改善幅が少ないと言えます。

ただし、一方で小さい売上規模であるときから利益を出しやすい、売上が増えて行っても利益率が「安定する」のもテック強化型の特徴です。

テック主導型、テック強化型は事業の特徴の違い、エコノミクスモデルの違いであって、いい悪いではないという事は認識しておきたいです。

c. 差別化、参入障壁

ソフトウェアは日々の努力で大きく機能改善し、テクノロジーはムーアの法則に則って毎年進化しています。

20年前と現在のソフトウェア、ゲーム、アプリの機能の差は比較のしようがないと思いますが、20年前と今のタクシー運転手の能力、コンサルタント、弁護士の能力の違いはそこまでではないのは明白ではないでしょうか。それはまさに毎年向上するチップの性能、日々改善されるソフトウェアによるものです。

したがってテック主導型は日々の開発によって機能が拡張、改善し、競合との機能の優位性が広がっていきます。さらに、前述したJカーブを掘り初期で開発へ大きな投資を行った既存のソフトウェア企業に対して、新規参入企業が後からそれに優る便利さを提供することは並大抵のことではありません。

先んじて開発した「規模による機能へのメリット」「テクノロジー優位性」があるのです。先程のタクシー会社と自動運転タクシーを考えても、今からタクシー会社を始める難易度と自動運転タクシー会社を始めることの難易度は違いますし、コンサル会社を始めるのと、巨大SaaS企業に立ち向かうのでは難易度は違うのではないでしょうか。

特にネットワーク効果があるメルカリ、LINEなどはさらにその参入障壁が強くあります。この「テクノロジー優位性」こそが下記のnoteで書いたスタートアップのMoat (競合優位性)の根本であり、この「テクノロジー優位性」の競合優位性によって利益率が拡大するのだと思います。・

5. テック強化型の利点

ここまでテック主導型の利点を述べてきましたが、前述の通り、テック主導型、テック強化型は、事業形態、エコノミクス構造の違いであって、いい悪いではありません。

テック強化型の利点として考えられるのは、まず「 PMFの難易度」です。PMF(プロダクトマーケットフィット)がスタートアップにとって成功の必要条件であり最初の関門であることはこちらのnoteで記載しました。

テック強化型は「既存サービスのテクノロジーの活用による効率化」です。したがって、既存サービスがあり、既存サービスが成立している以上、そのサービスがユーザーに"全く受け入れられない"ことは考えにくいと言えます。貸オフィスは成立しているけれどWeWorkは受け入れられない、ということはないのではないかと思います。

また、したがって「立ち上げ初期での売上と利益が上げやすい」ということも言えます。PMFも起きやすいし、顧客も既存の類似サービスがあるためお金を納得をもって払いやすい。したがって売上が立ちやすい。SaaSはいくらが適切かわからないけど、BPOならいくらが適切か判断しやすいという顧客も多いのではないでしょうか。

さらに、サービスローンチのために大きな開発が必要とならないので、利益も最初から立ちやすい。決して成長に応じて利益率が大幅に改善していくことはないけれど、利益が安定しているのがテック強化型の特徴かなと思います。

したがって、下記の時間軸についての2点がそれぞれの利点です。

1. 売上は事業立ち上げ時にはテック強化型のほうが大きくなりがちだが、中長期的にはテック主導型が大きくなる

2. 利益率は事業立ち上げ時にはテック強化型のほうが高い、中長期的にはテック主導型の方が高くなる

6. テック強化型企業が注意すべきこと

そのようなテック強化型企業の代表であり、幅広いユーザーに愛され、2超円以上を調達したWeWorkはなぜ失敗したのでしょうか。ここに全てのテック強化型企業が学ぶべき教訓があります。

「テック強化型企業なのにまるでテック主導型のような経営をした」というのが大きな教訓です。テック強化型企業には、売上が増えたら利益率が大幅に改善するというソフトウェアのストーリーは適用されません。最初は赤字でも構わないからユーザーを獲得する、赤字を続けてもいいから成長を続ける。成長による利益率の改善が構造上難しいテック強化型においてその赤字体質を治すことは至難の業です。

テック強化型は初期から利益が出しやすいが利益率が安定しやすいモデル、逆に言うと初期から大きな赤字が出るテック強化型は要注意だと思います。

また、WeWorkのような過度な成長スピードも大きなリスクを伴います。高い成長率をテック強化型において継続するのは難しく、過剰な成長を志向すると、必要となる人員増加とともに膨れ上がる組織、増え続ける組織課題、改善しづらい赤字体質、サービスの質の低下、ブランド力の低下、さまざまな問題を起こします。

2) ソフトウェア事業とそうでない事業の違い:

— Kenichiro Hara| DCM Ventures (原健一郎) (@kenichiro_hara) October 22, 2021

WeWorkも赤字を掘って掘って「スケールしたら黒字」というJカーブのモデルを想定していた。

最初は大赤字でもただしスケールしたら黒字になるのは、ソフトウェアなど高粗利率の事業。当てはまらない事業での踏み込みの怖さhttps://t.co/WIroQv39je

そのため、自社がテック主導型なのか、テック強化型なのか、正しい判断を行い、正しい経営をする必要があるでしょう。

7. 成功するテック強化型からテック主導型への移行

DCMの投資先でも、enechain, CADDi, Linc’well, sansan など、はじめからテック主導型であったわけではなく、実は多くがMVP, PMF期はテック強化型企業であったケースが多いです。MVP期はテック強化型で人がオペレーションに入りながら、業務の全体像を理解し、ソフトウェア化への要件定義を行いつつ、顧客の信頼を得て、満を持してテック主導化するケースです。

例えば、B2Bの電力取引市場のenechainは初期は人がその取引の間に入り、トレーディングを行っていました。その中でシステム化を進め、現在では年間数千億円、累計1兆円超(2024/2/8時点)の取引を取り扱っています。

CADDiも同様に、初期ではマニュアルオペレーションを行いながら自動化を進めてきました。また、そのオペレーションを行う中で、テックによる自動化が可能な業務において複数のソフトウェアを開発し、そこから生まれたものがCADDi DRAWERという図面データ管理ソフトウェアです。CADDi DRAWERは日本のSaaS史上最も早く成長しているSaaSとなっています。

また名刺管理からスタートしたsaas企業のsansanも同様に、名刺管理初期はマニュアルオペレーションが多くを占めましたが、そこからソフトウェア化し、現在では通期売上320億円超(2024年5月期)を見込むソフトウェア企業です。テック主導化への進化がこのスケールと成長を可能にしています。

テック強化型企業がテック主導化企業になるためにはいくつか重要なポイントがあります。

シード期から準備をする: enechainもCADDiもテック主導化になるために、顧客が生まれる前から常にこの議論をしていました。テクノロジーカンパニーになるために注力することは、注力してはいけないことは考え続けます

自動化を最も大事なアジェンダとする: シード期からどの程度のオペレーションが自動化しているか、常にトラックし続け、株主/投資家と議論を続けています。シード期からの議論相手となる株主選びも重要です

自動化に向けた初期顧客と考える: シード期、シリーズAまでの顧客数、売上は重要なKPIではなく、むしろ自動化に向けた業務理解のための顧客、初期的なトランザクションである、という位置づけを取ります。この期間に自動化するとしたらどのようなシステムになるのか、どこから自動化していけるか、解像度を極めて高く持つ必要があります

初期からエンジニア組織を作る: 自動化のプランを進めるためには、当然そこでプロダクトマネージャー、エンジニアの存在は不可欠になります。初期にプロダクトがなくても、初期の顧客を見ながらプロダクトの素案を作るべきかと思います。enechainの特徴としてエンジニア比率が毎年上がっています

会社全体に方針を常に共有する: 組織文化もテック強化型とテック主導化で大きく変わりますし、自動化をするということは"いずれ社内でもオペレーション業務が少なくなる"ということです。企業として組織体系が変わっていきます。例えば、テック強化型のタクシー会社が、テック主導化のライドシェアに変わるとき、大きな反発があることは想像に難くないかと思います。同様に自社内でイノベーションを阻害するようなことは避けましょう

既存事業者を知る: テック強化型においてはデジタル化する元の事業がすでにあるはずです。既存事業者を深く知ることで、狙うべきターゲット、その事業の難しさ、避けるべきミスやリスク、など多くのヒントが得られるはずです。enechainは共同創業者の一人がB2B電力のトレーディング業務を長年行っていた方で、それが事業成功の重要なピースでした。もしそのような方が社内にいなくても、既存事業者と話すだけでもインサイトが得られると思います

これらを注意しながら、テック強化型でスタートし、テック主導化になっていけば、双方のいい部分を両取りできるモデルになります。初期から確度高くPMFを確認でき(ただしプロダクトがなければPMFとは言いづらい)、一定の規模を超えても成長し続け、利益率が上がっていくという、理想的なハイブリッドが実現できるかもしれません。

8. 今こそ日本に求められる本当のテックカンパニー

スタートアップが増え続け、テクノロジーが進化し続ける現在でも、結果的に時価総額ランキングの上位を占めるのはテック主導型企業です。

今後日本経済が成長していくためにも、かつ人手不足、高齢化が進む日本においては、まさにテック主導型が必要なのではないでしょうか。

米国と比較すると、日本のスタートアップはテック強化型の割合が高いように感じます。それはエンジニア不足、ビジネス出身のCEOの割合の高さ、など様々な理由があると思いますし、日本の多くのペインポイントや顧客の要望を考えるとテック強化型が受けやすいという業界も多くあります。

そんな中から、今後日本から世界を代表するテックカンパニーと、テック主導型の起業家が出てくることを期待しています。

以上です。シリコンバレーVCのDCMベンチャーズでは、常日頃から投資先の起業家の方とこのような議論を交わしています。オフィスアワー(壁打ち回)なども行っておりますので、よくご興味ある方はTwitterをご覧いただけたら幸いです。

また、何よりDCM社内ではこのような議論を毎週何時間もする環境があります、テクノロジー投資家、VCに興味があり、このような議論が好きな方もぜひご連絡下さい。

またこのような議論をしているややマニアックなポッドキャストをOfftopic宮武さん、GCPエムレさんとやっています!そちらもぜひ!

この記事が気に入ったらサポートをしてみませんか?