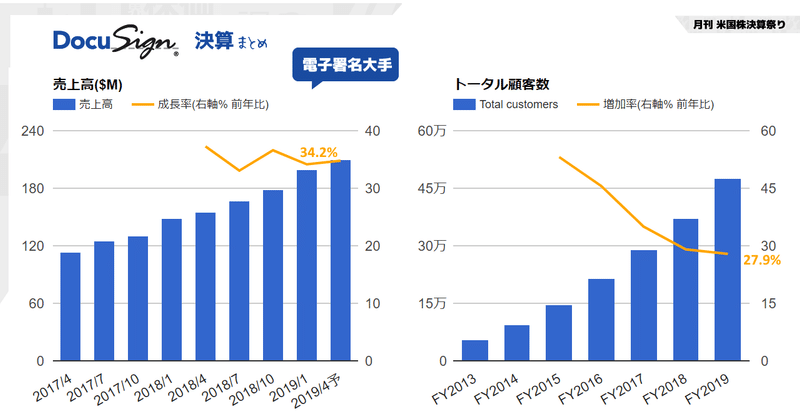

電子署名大手DocuSignの隠れた脅威、HelloSignをDropboxが買収したことの面白さ

Dropboxがそのフリーキャッシュフローで次どんなアクションとるのか関心があったんですが、電子署名プラットフォームのHelloSignを$230Mで買収することにしたようだ。

HelloSign(2012年設立)の解説動画は以下。

このHelloSignのCEOはこんなことを2017年に言っていた。

「電子署名の世界のTwilioまたはStripeになりたい」

TwilioやStripeタイプということは、APIベースの黒子タイプというわけだ。

たとえばUberなど顧客にSMSを送信する際にTwilioが役立っているがTwilio自身は表に出てこない。

StripeもECなどのクレジットカード決済で顧客ブランドページのまま画面遷移なく決済できる。(一方、PayPalなどは決済ボタンを押した時にPayPalの決済ページがしゃしゃり出てくる。そういえば、eBayが決済をPayPalメインからシフトしAdyenをバックエンド決済で選んだり。)

つまり、ホワイトラベルで提供する黒子だいうことだ(白黒はっきりry)。

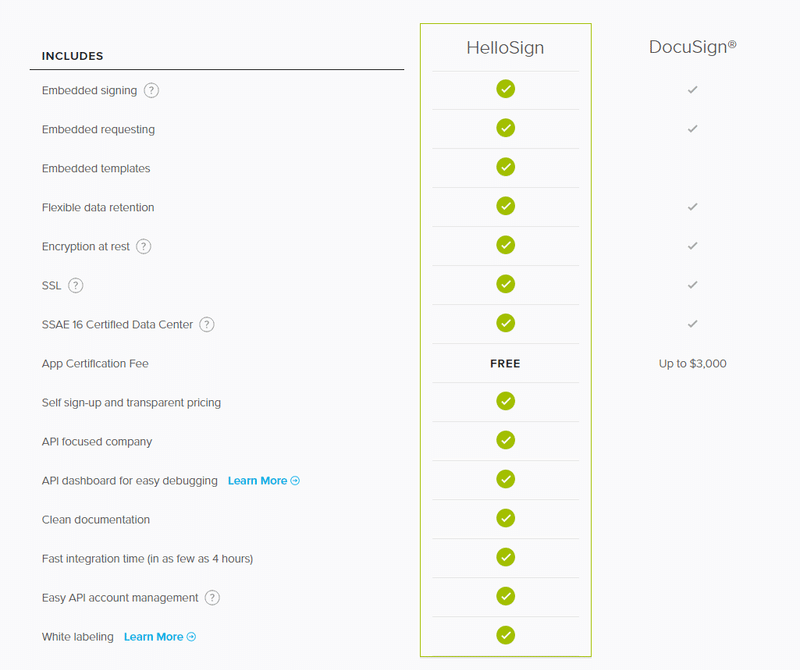

HelloSignも同様にAPIベースでの提供にフォーカスしており、顧客のブランド体験を維持したままの電子署名を提供。

その上、フリーミアムモデル(基本的サービス無料)を採用している。

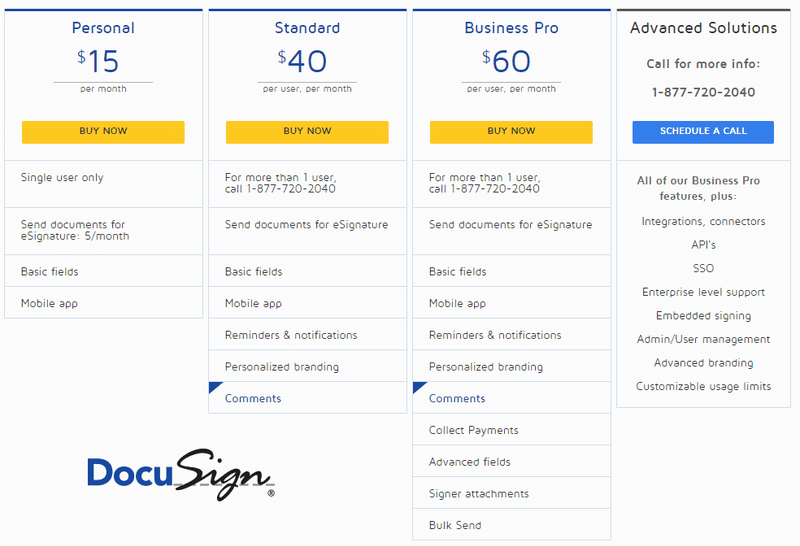

電子署名最大手のDocuSignとAdobeSignと価格を比較してみよう。

まずDocuSign

まだ市場が拡大している電子署名で、DocuSignは先行者となっている。価格も他社より高め?

DocuSignによるとHelloSignからの競争圧力は感じていないという。

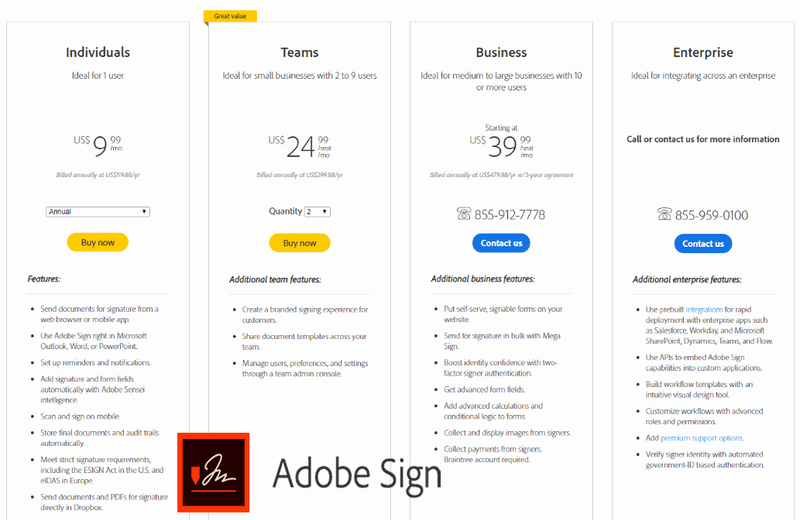

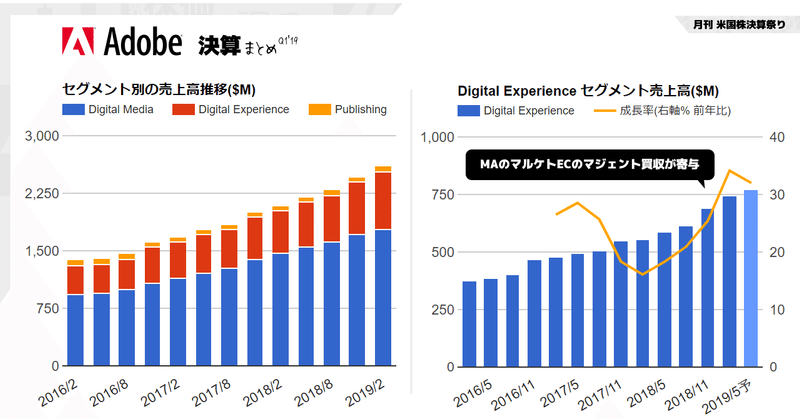

次にAdobe Signはアドビの電子署名。DocuSignより安めの設定。

Adobe Sign単体での業績は開示されていないが順調だという。

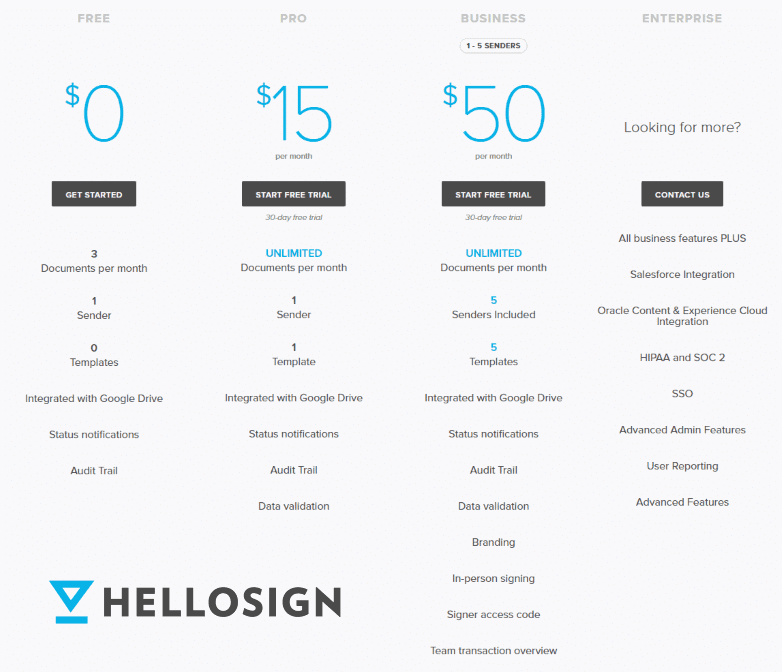

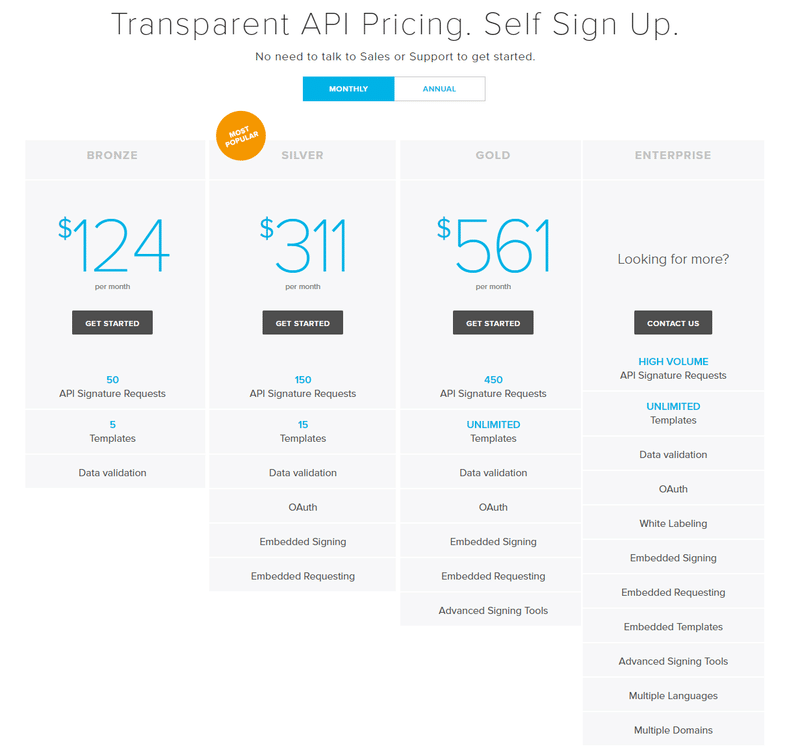

そしてHelloSignはこのようにフリーミアムモデル。

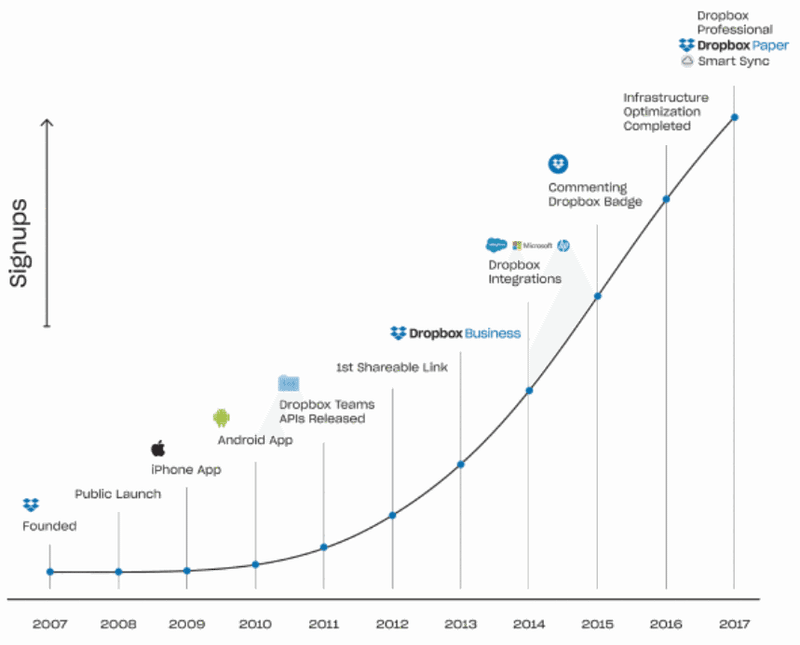

このHelloSignを買収したDropboxもフリーミアムモデルで爆発的に伸びてきたファイル共有、今はチームコラボレーション領域にシフトしようとしている企業だ。

Dropboxもフリーミアムモデルで成長

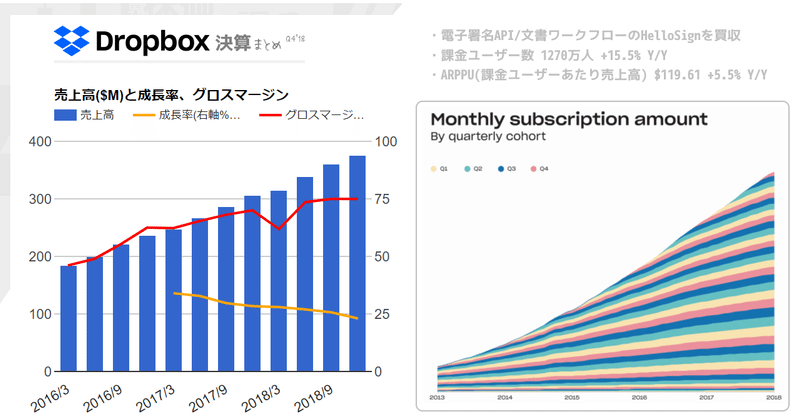

Source: Dropbox IR

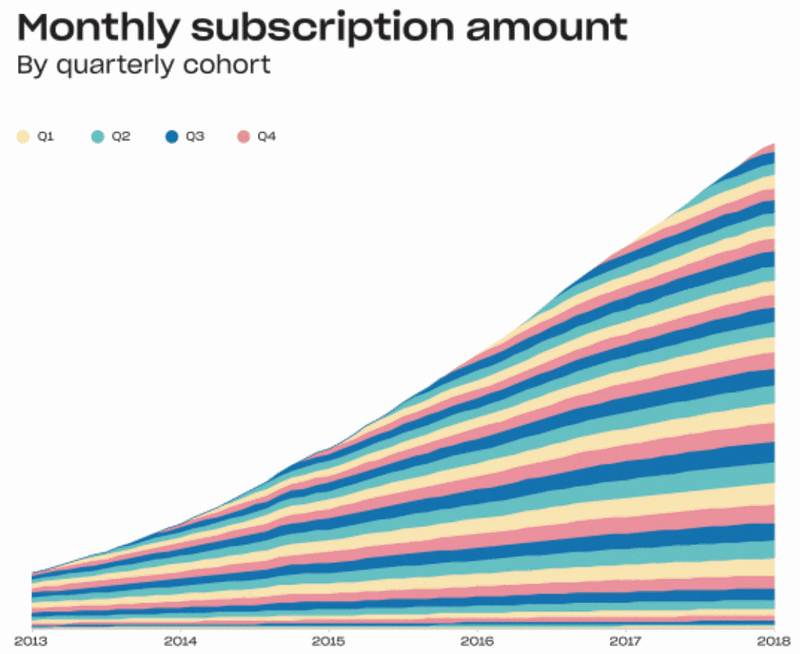

Dropboxの淡々と増えてきた有料課金ユーザー数は昨年11月時点で1230万人。無料プランユーザーも含めると世界180以上の国と地域で5億人以上のユーザー数。

Dropbox課金者のコホートも良い。

ただ、Googleの競合サービスが値下げしてきたり、なかなか競争激しい領域で、にも関わらずDropboxはフリーキャッシュフローは健全に生成されているので他の成長ドライバー次第かなというところだった。

Dropboxの中核であるストレージから拡張していきたいワークフロー/チームコラボレーションのピースの1つとして、電子署名プラットフォームというのはなるほどそこを買収したのかという納得感。また、HelloSignも2017年からワークフローへ投資しており、ビジネスのタイプも方向性も合致している。Land and Expandの幅も広がるし、いい意味で打ち手が増えていい方向性を向いているのではと感じた。

企業の買収はメッセージでもあり、方向感を示唆してくれる。

Dropboxもフリーキャッシュフローは潤沢になったが、HelloSignも2017年時点でビジネスのキャッシュフローはプラスだったという。DocuSignもフリーキャッシュフローマージン高いし、今となってはAdobeもFCFマージン高いし主要プレイヤー皆フリーキャッシュフロー生成マシン?

DocuSignはもう共同創業者達もいなくなって(昨年上場後に最後の1人が取締役会を退任した)、創業者が采配している企業好きとしては、勢いのあるHelloSignとDocuSignの対決も興味深い。(もちろんMicrosoftやAdobeのように創業者じゃなくても優れた経営者によって中興されている企業もある)

個人的には面白い買収だったので、Dropboxの決算のウォッチも引き続きしていきたい。

あ、最後にHelloSignのAPIの価格も。

——— ✂ ——— おわり ——— ✂ ———

というわけで明日から月刊 米国株決算祭りのラッシュモードがはじまります。今日は↑のマガジンの今週の配信の下準備していましたのでひとまずライトな読み物を配信。

それでは明日からの決算祭りでお会いしましょう!

この記事が気に入ったらサポートをしてみませんか?