日本の借金1000兆円問題のお勉強!

どうも、KETON開発者の青木です。

今回は日本財政について勉強したのでお話します。日本の「借金」をテーマに書きました。興味がある方はもちろんのこと。興味がない方も、一生懸命書いたので読んで見て下さい笑。少しでも日本が良くなれば良いなと思います。

「お知らせ」

近況報告-

先日ご紹介した「crezit」という金融サービスを使ってみました。3万円借りましたが、やはり金利は0%で分割払いも選択できました。そして僕の場合は1時間以内に振り込まれました。(記憶が正しければ) 今回利用した非銀行系の貸金業者は、ノンバンクとも言います。この事業は「貸金業務取扱主任者」の資格が有れば個人でも行えるのです。勿論資格がある人を雇えば、手っ取り早く始められます。

消費者金融の金利は15%と非常に高いです。ただ、彼らの資金調達の方法次第では、金利は下がる余地があるでしょう。借りる人の信用度の問題はさておき、ノンバンクでも銀行預金ほどに低利で資金調達ができれば従来の銀行のように低利で融資ができるだろうと思います。SoftbankやLINEのPayPay、LINEPayは残高にお金チャージをして決済を行います。この残高は法律的に運用できるのか分かりませんが、運用できるので有れば銀行預金と変わりません。つまり、SoftbankにとってPayPay残高は無利子で調達したお金なのです。例えば、その残高を使えば従来の消費者金融の利息より低く融資したりできるのです。

このように顧客から利息無しで資金を調達すれば、従来の消費者金融よりも安い利息で融資できるのではないでしょうか?僕が愛用する「Pring」アプリは、まさに新しい預金・口座の形ですよね。新しい体験をすると、何かと学びはあるものだと常々感じます。

さて本題です。

今回は日本の借金問題について僕が勉強した結果をお話します。 1章と2章では、僕の本論である日本の財政問題への意見をお伝えするための「事前知識」をご紹介します。お金の生まれ方や、政府や日本銀行のお金の使い方について述べています。そのくらい知ってるぜ!という方は、斜め読みして3章へ。3章で僕の意見を述べています。それでは、どうぞ!

1.銀行の借金こそが、「お金」の正体である

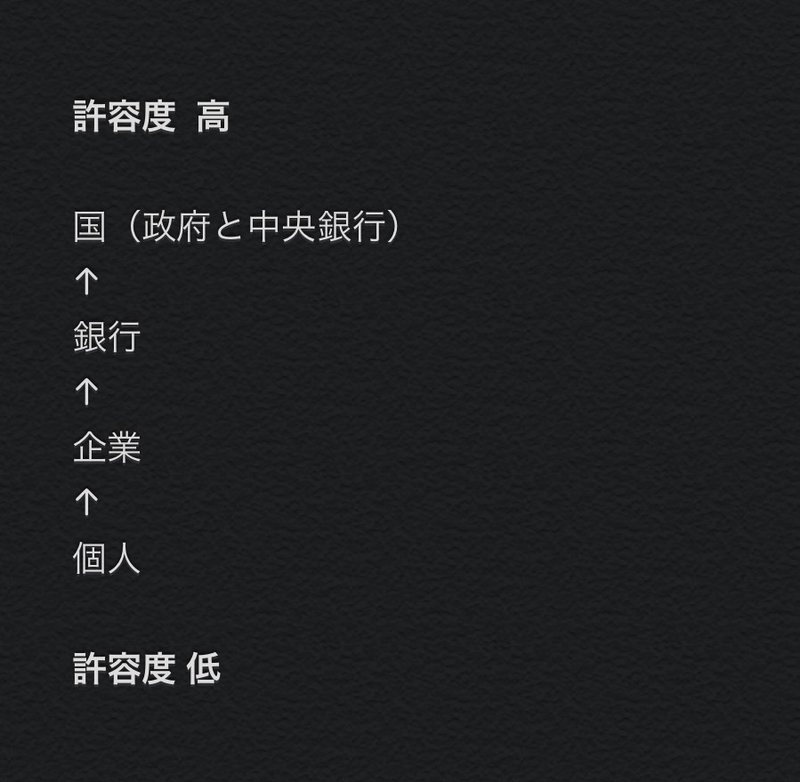

まず初めに、皆さんが「借金」を考える上で陥りがちなミスを解説します。「借金」はお金を借りる主体によって深刻度がまるで違うということです。これが国の借金問題を考える上で非常にポイントになりますのでご理解していただきたく思います。

中でも注目すべきは銀行です。彼らの、「借金」からお金を生み出す変換効率は、異常なのです。つまり、借金は彼らが生み出すお金の「原資」となるのです。

日本の中央銀行は日本銀行(以下、日銀)です。日銀は原価20円の紙とインクから日本銀行券、つまり1万円札などのお札を作ることができます。作り出したお札は純資産ではなく、貸方に負債(借金)として計上されます。一方で、借方には国債などの金融資産が計上されています。刷ったお札と国債を交換して、担保にしてるんですかね。この表現が正しいか自信はありません。普通、僕たちが借金を返すには働いて賃金を稼いだり、ビジネスで売り上げて現預金を確保して返済します。一方、日銀は経費などの消費分は、発行した日本銀行券で交換した金融資産からの利息で支払えます。イージーですよね。そもそも日本銀行券の返済期限はないらしいです。(間違ってたらごめんなさい)

次に銀行です。銀行は国民からお金を預かります。これは銀行の「借金」です。借方は「貸付金」や「現金」です。例えば100万円預金された場合。そのうち10%程は日銀に預けなければならないというルールがあります(準備預金制度)。なので、残りの90万円を貸し出して利息を稼ぐのです。ただし、実際はその10倍くらいまでは貸し出せるのです。これが信用創造です。手元にお金がないのにお金を貸し出すという錬金術です。日銀に準備金を預けているため、例え、最初の預金者が100万円を引き出しに来たり、信用創造して貸出した1000万を借り手が引き出しに来たとしても、日銀が助けてくれるので大丈夫なのです。こう考えると日銀も銀行も負債(借金)という概念が個人とはまるで違いますね。

以上見てきたように、銀行は「借金」をすることでお金を作り出していると言えます。それぞれ、日本銀行券の印刷と、信用創造ですね。

僕たちが生きているこの経済においては

お金💰← 銀行の借金(会計上)

なんです。銀行の借金がお金を生み出しているのです。それも、超効率的に。比較すると、企業や個人はもの凄くこねくり回して非効率にお金(付加価値)を生んでいるのです。これがサムネイルにある「Money as Debt」直訳すると借金としてのお金です。お金がかかる取引において、日本銀行券での支払いを拒否してはならないと法律で定められているため、皆は信用して日本銀行券を受け取る。そのおかげで、「皆が使っているから使う」という循環を作り出しています。まるで「人間イス」のような不安定さ、脆さを感じます。

日本銀行券は何も裏付けがないので本質的に価値が不安定です。経済の状況(需要)に対して適切な量のお金(供給)が出回っていないと価値が上がったり下がったりします。(インフレとデフレ)それをうまく調節するのが日銀の役目です。銀行では、預金者は必ず引き出せるだろうと信用して預金し。銀行は返してくれるだろうという信用して貸出し、預金が創造されます。反対に、信用で創造されたものは、信用で破壊されます。預金者が一斉にお金を引き出すと、預金が減るため銀行が信用創造で貸出せるお金も一気に減ってしまいます。100万円引き出されると、これから信用創造される1000万円の預金も無くなります。企業の業績が悪く、返済出来そうにないので貸し剥がしをした場合、銀行の預金もその分もなくなる。極端に考えると、元々0円しかない銀行が、企業に500万円貸していた場合。貸し剥がして、企業の口座から500万円を消してしまうと銀行も企業も預金は0になってしまうという衝撃的な仕組みです。普通は500万貸してた場合、返してもらうと500万円手元になるはずなのに、信用破壊の場合は銀行も手元が0になる!!

今の経済は「借金」を裏付けとするお金が、経済システムの血液として流れているのです。今の経済のルールにおいて、銀行は圧倒的に有利!非常にお金を増やしやすいのです。

2.借金は、景気調整の道具である。

さて、1章で見てきましたが、日銀が行う「借金」は良いものなのでしょうか。それとも少ない方が良いのでしょうか。もし、日銀が「借金怖い・嫌だ」と、保有している日銀の金融資産(国債や企業の社債などの金融商品)を全て売ってしまったらどうなられでしょうか。メルカリで経験があるかもしれませんが、とあるものがたくさん出回れば相場が安くなり。出回る量が少なければ相場が高くなります。任天堂のSwitchはメーカーで品切れの為に、メルカリで高く転売されてます。金融商品も同じ原理が働きます。金融商品も少ししか出回らなければ価格が上がります。反対に、多く出回れば価格が下がります。企業の債権である社債は、沢山出回れば価格が額面より安く取引される様になります。すると、新規に発行する社債が市場に受け入れられるためには、金利を高くするしか無いのです。(額面100円の社債を99円以下で発行する場合もあるそうです- 額面金額| 初めてでも分かりやすい用語集| SMBC日興証券-)

このように日銀が保有している企業の債権を大量に売りに出してしまったら、債権の金利が高くなってしまいます。企業は高い利息を払わないと借金出来なくなるのでお金が借りにくなり、困ってしまいます。以上のことから日銀の「借金」は景気調整の為に必要です。日銀には景気を安定させる役割があるので、景気が過熱気味だと思えば金融資産を売って、債権の金利を高くして先程のように企業に借金をさせにくくします。一方で、景気が落ち込みがちな場合は日銀はお札を刷って「借金」を増やして金融商品を市場から買うことで、企業に借金をさせやすくします。(出回る債権が希少になるため、持っている債権の価格が額面よりも高くなります。これからも価格が上がると思うので、新しく発行される債権の需要が高まります。すると、企業はなるべく利息を払いたくないので、新規発行の際の社債の金利は低くなります) ずばり、日銀の借金は、不景気が続くと増えるし、好景気が続くと借金が減ると言えるでしょう。

次は政府の借金です。政府の借金は大抵「国債」です。予算を決める際、支出が収入を上回りそうならに「借金」をします。その時に発行するのが「赤字国債」です。国は一般企業よりもお金を返してくれる可能性が高い(信用力が高い)という安心感からか日本国債の金利は非常に低く取引されます。(信用と言っても、実際は市場とのやり取りで国債の価格や金利が決まるので、国債を購入する主体である金融機関や個人・企業の各々のが何を思っているのかに依ります。)

政府の借金は是が非か。これも条件付きですが、日銀と同様、場合により許容されます。政府は社会保障費や防衛費等予算を使って国を運営する仕事があります。更に政府は日銀と同じように、景気を安定させる仕事があります。景気が悪い時には赤字国債を発行して、市場の金融機関などに買ってもらいお金を調達します。つまり「借金」をします。一方で、景気が良い時にはお金を払って国債を買い戻し、「借金」を減らします。あとは、増税、減税で景気をコントロールしようとします。

以上見たように、国(日銀と政府)は景気を安定させる役割があるため、「借金」の捉え方が個人の場合とは全く異なります。日銀は、ある程度「借金」して金融資産を持っておく必要があります。日本銀行券を発行(借金)して、金融緩和を保有していないと、景気が過熱気味の時に企業に金融商品を売って冷や水を浴びせる、「売りオペ」という政策ができません。政府も同様に「借金」をしないと財政拡大して景気刺激策を打てません。ただ政府は、日銀と違って「借金」をする際は一度市場と相談(国債の発行を受け入れてくれるか)する必要があります。そして、交渉しても市場が国債を買ってくれない場合に日本は「破綻」してしまいます。

1章と2章をまとめると、

1. そもそも 政府や日銀は景気安定のため「借金」はしなくてはならない。

2. ただし、政府や日銀も「借金」を乱発することはできない。政府の借金(国債)は、市場が購入しなくなったら予算を組めずに財政破綻します。日銀は、お札は返さなくても良いので破産はしませんが、お札を刷りまくると市場の(金融)商品が日銀に吸収されてなくなり、景気が加熱します。それを無視してお札を刷り続けるとお金の魅力がなくなり紙切れになって日本国内で経済活動ができなくなり日本経済が死んでしまう。例えば、パン1つの価格が1000万になったりするかもしれません。僕の世代は経験したことが無いので分かりませんが、物の価格が上昇して企業の収益が良くなったとしても、すぐに賃金に反映される訳では無いでしょう。恐らく年単位のタイムラグがあるので、すぐには賃金の上昇が物価の上昇に追いつかない。インフレの加速度合いによるけれど、給与の額面が多少上がれど、実際に買える物の量はどんどん少なくなる。賃金の上がり幅に比べ、パンを始めとする物の価格がぐんぐん上がってしまう。すると、いよいよ現物支給を望む人が出てくるのではないでしょうか。これがお金が紙切れになるという意味です。(もっとも、現代の先進国は供給量はいくらでも増やせるのでお金が紙切れになる程のインフレは起きないという学者もいますが、実際どうなのでしょうか。)

3. 銀行は信用創造の為にまず、借金する(預金を受け入れる)必要があります。日銀は日本銀行券を流通させたり、景気対策のために金融緩和で「借金」を増やして日本銀行券を供給する必要があります。同じく政府も景気刺激策として国債を発行・借金して財政出動をする必要があります。

ここまでが予備知識です。大変長くなりましたが、ここからが日本財政に対する僕の意見です。もう少しお付き合いください。

3.大問題!? 日本の借金は1132兆円!

日本銀行の資金循環統計によると2019年末時点での借金は1132兆円だそうです。

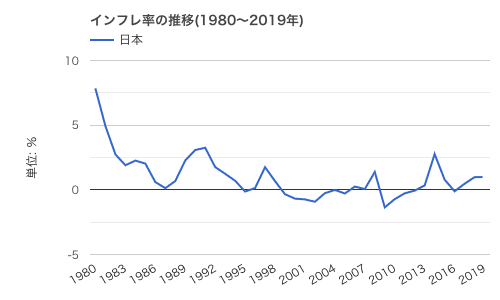

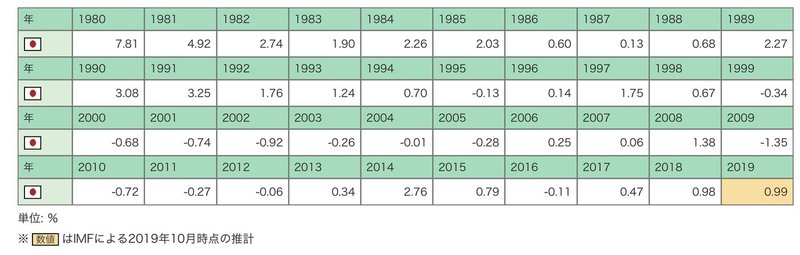

この借金の原因は不景気にあると思います。皆さんご存知の様に、日本は不景気が続きています。以下、「世界経済のネタ帳」より引用

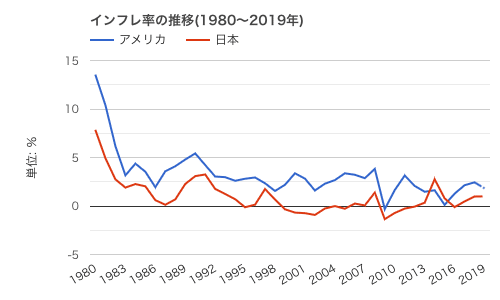

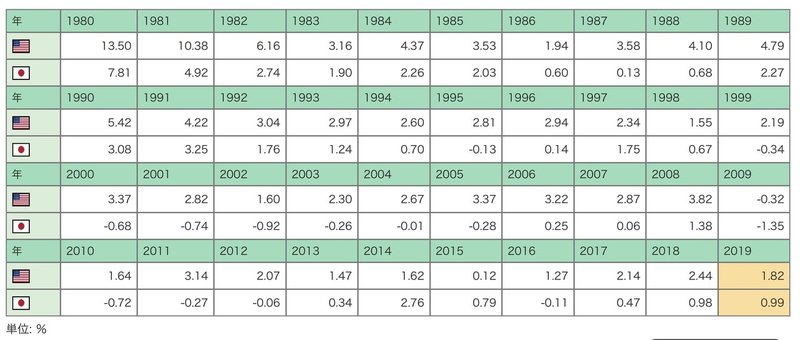

インフレ率は高くても低くてもダメです。インフレ率は2%くらいが丁度良いらしく、日銀と政府はインフレ率が2%となる様に金融・財政政策を行っています。インフレターゲット政策とも言います。グラフを見てみると1993年を境にインフレ率が2%を変えていないのが分かります。つまり、30年くらい不景気が続いているのです。「失われた30年」と呼ばれるやつですね。一方、アメリカはどうでしょう。これも同じく「世界経済のネタ帳」より引用

アメリカは概ね2%を変えていますね。2008年のリーマンショック後や、ここ5年くらい2%を下回ることもありましたが全体的には2%近辺で安定しています。

先程見てきましたが、デフレが続くと政府の借金は増えるのです。景気刺激のために、赤字国債を発行して、財政を拡大した結果なのです。

ではここで疑問です。日本政府は、なぜ1132兆円も借金できているのでしょうか。途中で、借りられなくなってもおかしくなかったのでは無いでしょうか?ここからはあくまで僕の意見として聞いて貰えば嬉しいです。

日本の債務残高があれほど高くても未だ破綻しないのはなぜか。それは、国債金利がなぜずっと低いままなのか、その理由と同じだと思います。

決して、「日本政府は皆んなから信用されているんだ、凄いだろ、えっへん!」みたいなふわふわしたお話ではありません。

僕が思うに、国債金利が低い理由は日銀の異次元の金融緩和で金融機関の金余りが発生していること。また、銀行が融資先のなさから国債購入のために資金を向けているので金利が低くなっているからだと思います。

更には、日銀が金融緩和で市場から国債や債権を買うことで間接的だが、財政ファイナンスをしているからです。(これにより、市場から国債がなくなるので金融機関は、政府が新規に発行する赤字国債を今か今かと待ち望む、まるで口をパクパクして餌を待つコイのようになっているのです。このおかげで、国債の需要が高く維持され、金利が安く抑えられているのです。デフレが続いているので、金融緩和の財政ファイナンスも長いこと続いています。)

また、おそらくこれから日本経済の景気が良くなって(程よくインフレ状態になって)も、今後はそれ程企業の融資需要は増えません。銀行が抱える融資案件は少ないままだろうと思います。(理由は、日本経済が成熟して道路などのインフラは既に整備されたこと。そして、大規模な工場やビルの新設など、大型の融資を必要とする事業が少なくなったこと。これは、IT化で物事が効率化する流れになっていることが要因ではないでしょうか。更には直接金融・資本市場が発達し、資金調達の方法が多様化したため、融資が担っていた役割がこれからどんどん直接金融に分散されていくからだと考えます。)

従って、金融機関が今まで融資に使っていた莫大なお金を含め、今後も預金の大半は国債に向かい続けるので国債需要は高いままだろうと考えます。高橋洋一さんの本に詳しいと思いますが、例えば、極端ですが1903兆円の国民金融資産のうち1008兆円が預金されていた(日本銀行「資金循環統計〈速報〉〈2019年第4四半期〉より)場合、1008兆円分国債を買い支えることができると考えられます。一方、日銀が金融機関から国債を吸い取ってファイナンスしていた場合(2019年は日銀の国債保有残高は495兆円でした 日本銀行「資金循環統計〈速報〉〈2019年第4四半期〉より)つまり、ファイナンスした分は市場に国債を新たに買わせる余力を与えるので

あとどの位の国債を預金で買えるのか計算すると、

1008兆円-(1132兆円-495兆円)=371兆円

です。これからどのくらい金融緩和(財政ファイナンス)をするか分かりませんが、400兆円+今後の金融緩和分くらいは余地があるのでは無いでしょうか。最も国債を国内だけではなく国外の人達にも買ってもらうこともできるとは思いますし、デフレを切り抜ければ、歳入が増えて借金の増加スピードが落ちたり、借金の返済をすると思うのであまり悲観的になる必要はないかと思います。ただ、借金は利息があるので複利式に借金が増えていく、利息を含む歳出が増えていく、そのスピードを考えると少し不安ではあります。

また、出口戦略は慎重になるべきです。

景気が良くなって、インフレ率が2とか5%になると国債金利も同じく上昇し始めると考えられます。景気が良くなると勿論、歳入は増えます。その時点でプライマリーバランスを健全化させることができなければ、次は高金利の国債発行に依存しなくてはなりません。そうなるとこれまで以上に国債の利払い費が膨れ上がり、利払い費が歳出の大半を占めてしまいます。どうしようもない借金地獄に嵌ってしまい、先程考えた400兆円程の「借金できる余地」もすぐに使い果たしてしまうでしょう。2章で見たように、インフレ率が2ー5%の時は金融緩和は出来ません(更にインフレを誘発してしまうため。しかし、昨今、融資案件が少ないので金融緩和(買いオペ)をしてもお金が市場に出回りません。したがって、3章前半で考察したように、日本銀行の売りオペや買いオペは市場経済に影響を与えられなくなっていることが考えられます。日銀が景気コントロール能力を失ったと考えれば悲しいですが、インフレ時でもインフレを起こさず金融緩和をして財政ファイナンスをし続けることができるなら希望があるなと思います。が、やはりこれは無茶な妄想でしょうか笑)。

最悪の場合、

まず、景気が良くなって歳入が増えたとしても、歳出以上でなければプライマリーバランスの赤字は発生します。そして、デフレの時以上にその赤字はどんどん広がっていくと思われます。なぜなら、デフレ時に比べてインフレ時に赤字国債発行すると、その国債の金利は一般的に考えると、インフレに伴い高くなってしまうからです。するとどこかのタイミングで投機家が日本国債を投げ売りして、市場の人達も売りに出すと国債の価値が紙切れになります。すると、もう日本政府は国債発行で赤字を補填できなくなるので破綻ですりもしくは、インフレを無視し金融緩和をして財政ファイナンスで財政を補い続けてもやはり、インフレ過剰で日本銀行券が紙切れになってしまう。この過程でも経済が終わってしまいます。

僕は、デフレの時は必要ならいくらでも国債発行して景気刺激をすべきだと考えます。一方で、景気が良くなりインフレ率が2ー5%になった時には、少なくとも利払い費を上回るくらいにはプライマリーバランスを黒字にする必要があると思います。そうしないと、以上のように悲惨な目に合うと思います。

ただ、景気が悪い時に悪の組織「いずれは破綻するぞ」房が緊縮財政・財政破綻論を叫ぶのは違うのではないかと思う次第です。数値等でおかしいところがあったらどんどん指摘してください。

最近読んだおすすめ本「公共貨幣」

では!

スキをされると書くモチベーションが上がります!😄