コーポレートベンチャーキャピタルの種類と特徴を(元)中の人がまとめてみた

株式投資型クラウドファンディングで個人の資金をスタートアップの支援に繋ぐイークラウドの菊地です。

私はもともとクレディセゾンでスタートアップ企業への投資・事業連携と、コーポレートベンチャーキャピタルであるセゾン・ベンチャーズでスタートアップ投資業務を6年行っていました。

資金調達、事業拡大手法の一つとして、事業とシナジーのあるコーポレートベンチャーキャピタルからの調達を選択肢として検討されるスタートアップ企業の方も多いかと思います。

ただ、当時も今もベンチャーキャピタルとの違い、コーポレートベンチャーキャピタルの種類ごとの特徴まで認識している起業家の方は少ないと思いますので、その種類と特徴、どういったスタートアップが親和性があるのかを、かなりの主観と体験談をスパイスに添えてまとめてみたいと思います。

※あくまでも一般論と個人的な主観のため、「●●」は違うよ~などの例外が多々あることはご容赦ください。

資金調達の検討手段は多い方が良いかと思いますので、スタートアップ企業の方のご参考になれば幸いです。

コーポレートベンチャーキャピタルとは

そもそもコーポレートベンチャーキャピタル(以下、CVC)の定義をAIに聞いてみました。

コーポレートベンチャーキャピタル(Corporate Venture Capital)は、企業が自社の資金を活用して新興企業やスタートアップ企業に投資することを指します。一般的なベンチャーキャピタルと同様に、コーポレートベンチャーキャピタルも資金提供だけでなく、経営や戦略的な支援も行うことがあります。

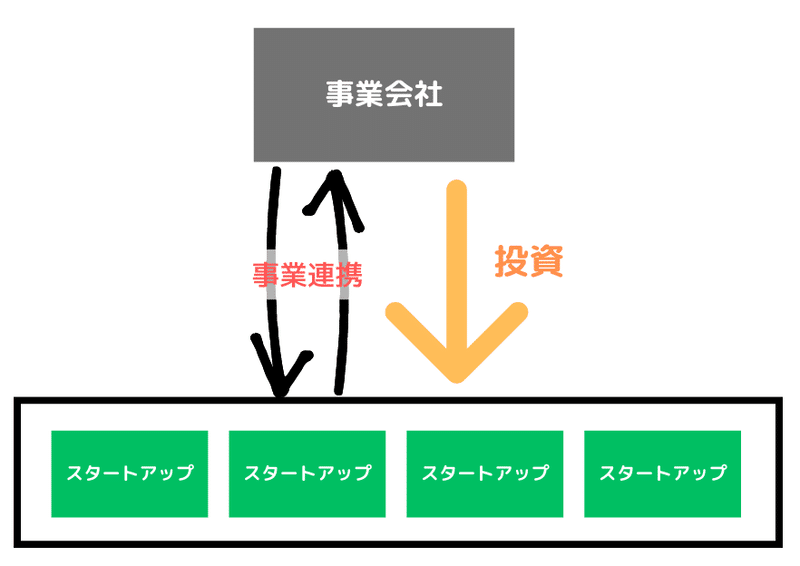

つまり投資以外の事業を行っている事業会社のスタートアップへの投資活動のことを指しており、その投資の資金提供元はファンドの場合もあれば、法人から直接投資する場合もあります。

いずれにしろ事業会社がスタートアップ投資を行う主な目的は下記の通りです。

スタートアップの技術やアイデアにアクセスし、自社のイノベーション力を高める

自社リソースのみでは限界がある既存事業の成長や、新規事業の創出をスタートアップとともに行う

出資したスタートアップに対し、事業会社のリソースを提供することでスタートアップの価値向上を後押しし、将来的なリターンを生み出す(自社によるM&Aも含む)

キャピタルゲイン(株式売却時の売却益)のみを目的としているベンチャーキャピタルとほぼ同質なCVCも存在しますが、基本的にはCVCから調達するスタートアップは自社事業との親和性、事業推進の後押しへのコミット具合などを意識し、CVCを選定していくことが望ましいと思いますのでその観点で特徴をまとめました。

コーポレートベンチャーキャピタルの種類

CVCと一概にいっても、その設立形態にはいくつか種類があります。

①外部のベンチャーキャピタルと共同で設立するケース

自社専用の投資ファンドを立ち上げ、その運営・管理を専業のベンチャーキャピタルに運営委託する形式です。

日本において一番多い形式に思います。(※感覚値です。集計されている情報あれば教えて欲しいです。)

この場合、スタートアップのソーシングはベンチャーキャピタル側のメンバーが行っているケースがほとんどで、事業会社側メンバーは既存事業連携や新規事業創出の目線で関わり、スタートアップへの投資プロセスはベンチャーキャピタルメンバーで実行するケースが多いと思います。

事業会社側は自社の事業戦略・方針に沿い投資判断できるので、事業の発展につなげやすい方式かと思います。

ベンチャーキャピタルメンバーからのエクイティファイナンスのフォロー、事業会社からの事業フォローが両軸で受けられる可能性があり、投資を受けるスタートアップ側は事業会社側の事業へのコミットが強くなる場合が多いかもしれません。

②他の投資家(主に法人)とベンチャーキャピタルと共同で設立するケース

ファンド組成資金を自社以外の外部企業(個人の機関投資家も含む)からも募って設立する方式です。

この形式ですと自社資金のみでやるよりもより大きい規模でファンド組成できるため、出資できるステージ、企業数が多くなります。

また、一つの会社ではなく複数の事業会社との協業検討が一度の出資で受けられる可能性があり、出資を受けるスタートアップ側は一度で二度以上おいしい場合もあるかも知れません。

ただ、この形式は外部ではなく自社のベンチャーキャピタル事業としてファンドを設立しているケースが多く、事業会社にタッチはできるもののファンドを通じ出資したスタートアップへの事業会社側の事業へのコミットは薄い印象があります。

③事業会社から直接投資するケース

ファンドも子会社も設立せずに、自社の本体資金から直接投資を行う形式です。

この場合、投資先スタートアップへのコミットメントは他形式と比べて最強の可能性が高いです。

ただし、この形式は事業会社側の投資判断、意思決定プロセスが、かなり重くなるケースが多く、スピード感のある検討を求めるスタートアップには望ましくない可能性があります。

基本的にはシード、アーリーステージの企業ではなく、なんどかエクイティ調達を経験した、ミドル・レイターステージのある程度成長したスタートアップ企業に望ましい形式かと思います。

実際、私はこの形式で投資する際は、社内の経営陣に対する意思決定プロセスが重く、スタートアップ企業側に嫌がられたケースを体験しました。。。

④投資用の子会社を設立するケース

スタートアップへの投資を目的とし子会社を設立する形式です。

私が所属したCVCはこの形式でした。

この場合③の直接投資に比べ、投資判断、意思決定のプロセスを子会社独自に切り出して設定する場合が多く、スピーディーな意思決定を実現しながら投資先スタートアップの事業へのコミットを実現する可能性があります。

この形式であれば、どのステージのスタートアップでもスピーディーな調達が実現できる可能性があります。

注意点としては、子会社と親会社の距離感がどの程度あるかかもしれません。③の形式も当てはまるのですが、事業会社のシナジーを期待して調達を受けたいのに投資部門と事業部門に距離感があり、実は調達後も事業の支援があまりない、などの可能性もあるので投資を受けるスタートアップ企業側は調達における事業支援の期待値を確認した方がいいかもしれません。

私の場合は、投資するスタートアップの事業内容、事業のステージで事業部門側のコミット具合が投資先ごとに異なりました。

(ここらへんの判断軸の経験談は別の記事でまとめたいと思います。)

おまけ:CVCと株式投資型クラウドファンディングによる調達の共通点

ここまでCVCの設立形式についてまとめてみましたが、CVCの中でも③④のパターンはファンド形式にしていないケースがあります。菊地の場合もそうでした。

その場合、ファンド形式とは異なり償還期限がありません。

償還期限とは、ファンドの組成からファンドへの投資者に対しリターンを返すための目標期間で、償還期限が終了するとそのファンドは一般的には解散します。

その期限までに投資を受けたスタートアップ企業がIPOや、M&AによるEXITをしていない場合、別の投資家やベンチャーキャピタルへの株式譲渡や、場合によってはスタートアップ側が買戻しせざるを得ないケースも発生します。

※ちなみに償還期限は一般的には設立から10年で、2~3年の延長があるファンドが多いです。

ファンド形式ではない先からの調達はこの償還期限がないので、スタートアップとしては中長期的な目線でスタートアップを支援を受けられ、私がCVCに所属していた際も、スタートアップ企業側からも喜ばれるケースも多かったです。

株式投資型クラウドファンディングによる調達もファンド形式ではないため、償還期限はなく、中長期な目線で事業に集中いただける可能性があるという特徴があります。

まとめ

CVCの種類を事業領域ではなく、設立形式でまとめさせていただきました。調達を検討されるスタートアップ企業は事業領域に加え、設立形式なども意識した方がより相性のよい調達先と出会えるかもしれません。

資金調達の手段としては、融資やファンディング、補助金なども含め幅広い選択肢を必要なフェーズで実行できる方が、事業推進上望ましいと考えています。

株式での資金調達としても、個人投資家やベンチャーキャピタル、今回取り上げたCVCなど、調達するタイミングによっての相性、メリット・デメリットもあると思うのでうまく組み合わせて使い分けられるようになると良いと思っています。

イークラウドではCVC、ベンチャーキャピタルとも連携して、スタートアップの成長支援に取り組んでいます!

CVCからのファイナンスで気になる点、お悩みがある方のご相談も乗らせていただきますのでお気軽に下記フォームよりご連絡ください!

イークラウドでは個人の方を応援団としてスタートアップ企業の支援に繋ぐ株式投資型クラウドファンディングで資金調達のご支援をしています。

スタートアップ企業の新たな資金調達手段「株式投資型クラウドファンディング」について、気軽にお話してみませんか?

株式投資型クラウドファンディングを活用した資金調達について詳しく聞いてみたい起業家(起業準備中)の方は、こちらのフォームから菊地とのお打ち合わせを気軽にご設定くださいませ。

この記事が気に入ったらサポートをしてみませんか?