京都のStripeミートアップで #キャッシュレス について登壇してきました

キャッシュレス、連日盛り上がっていますね。

そんな流れに乗って、先日京都でキャッシュレスについて発表してきたので、その時の話をご紹介します。

目次はこんな感じです。

目次

・本格化してきたキャッシュレスのニュース

・京都でキャッシュレスについて話してきました

・現金にこだわると、損をし続ける

・キャッシュレスのデメリットがどんどん潰され、メリットが強化されている

・あとは心理面の抵抗の問題

・実は周りもキャッシュレスだという事実

・周りが実践するキャッシュレスの事実を広げるアワードを

本格化してきたキャッシュレスのニュース

一昨日はPayPayの衝撃があり。

昨日の2%→5%還元もインパクトがありました。

今日は大阪万博も決まり、行政のキャッシュレス推進ニーズは東京五輪以降も伸びる可能性が出てきました。

本当に、「キャッシュレスの流れは不可避」感が出てきています。

京都でキャッシュレスについて話してきました

そんな中、Stripeさんのユーザー会@京都で、キャッシュレスについて話してきました。

今回は、発表後の会話で出てきたことも含めて、思うところを記事化しようと思います。

参考:Facebookでの発表報告ポストと発表資料はこちら

なお、発表はビジネスにおけるキャッシュレスについて話をしたので、以降も事業者側を中心に書きます。

現金にこだわると、損をし続ける

「キャッシュレスのメリットが...」という言い方では、「メリット不要ならキャッシュレスしなくていいわ」と感じるかもしれません。

本当はむしろ逆で、「現金のままだと損をしている」のが正しいです。現金を使い続けるコストが高いんですよね。

現金に固定費(時間)を払い続けているようなものです。今週リリースされたSquareの調査では、そのインパクトも計算されています。

日本の中小規模事業者が現金集計や銀行への入金に割く時間は、年間約147時間に及ぶことが分かりました。これは、人件費に換算すると日本全体で約8,861億円に上ります

現金管理コストや機会損失のリスクが明らかに キャッシュレス化、人手不足解消でもメリット大|Squareのプレスリリース

キャッシュレスのデメリットがどんどん潰され、メリットが強化されている

「キャッシュレスのメリット/デメリット」はもう語り尽くされていて、メリットは強化され、デメリットは各社・政府により潰されてきているのが実情です。

代表的なものを紹介すると、

◆決済手数料高い問題◆

LINE payもpaypayも決済手数料無料キャンペーンを始め、そもそもSPIKEなどはもっと前から無料で提供しています。「手数料高いから導入しない」という問題は、本当は結構前から解決されています。

◆導入コスト問題◆

昔のように100万円もかかる決済システムを導入する必要はなく、補助金も出て、導入費用はかなり下がりました。最近の長野の豆腐屋さんの事例では、iPadも導入して6万円です。

ー昔ながらのレジ導入には1店舗100万円ぐらいかかると聞いたのですが、iPadとSquareでどれくらいかかりましたか?

全部で6万円ほどだったと思います。しかも補助金も出たので、いくらかは戻ってきましたね。こんなに短期間で効率化も宣伝効果も実感できると思っていなかったので、良いチャレンジになりました。

創業70年の老舗豆腐屋が、豆腐作りにもう一度集中できるようになったワケ - 経営ハッカー | 「経営 × テクノロジー」の最先端を切り拓くメディア

そもそもiPadなどはレジに限らず、他の業務にも使えるので一挙両得です。

◆集客/営業効果が気になる問題◆

ポイント還元祭りが始まり、利用者も利用頻度も増えるでしょう。先の長野の豆腐屋さんも予想外に新しいお客さんが増えたようです。

「設置しても実際に使うのは1年後とかで、使い方を覚えていられるかな」と思っていたのですが、実際は週に1,2回はカードで購入されています。予想以上でしたね。

地元の方にカードを使う人は少ないのですが、カードを使う方は高い商品を買ってくれたり、たくさん買ってくれたりします。置いておくだけならお金がかからないのに、「うちでカードを使えます」という宣伝になって新しいお客さんの来店につながっているんですよね。

「クレジットカードでコストも時間も節約できると思いませんでした」70年続く長野の豆腐屋さんが、支払いの半分をクレカ払いに | クラウド会計ソフト freee

◆カード作れない問題◆

「カードの審査に通らない」という人のために、freeeも作りやすい事業用クレジットカード「freeeカード」を開発しました(開発秘話はこちら)。

クレカを作れなくても、銀行のデビットカードは審査不要で作れます。また、Stapleさんも法人プリペイドカードの実証実験を進めるなど、誰でもカードを使える準備は整っています。

◆お金の管理◆

いまや大半のサービスはWeb明細で管理できますし、会計サービスを使えばカードだけでなく、銀行のお金もまとめて効率的に管理できます。先のSquareのレポートにもあるように、むしろ現金は、わざわざ手入力をしないと一括で管理できない上、取引のたびに毎回金額の確認コストがかかり、お金の管理はしにくい方法です。

◆キャッシュフロー(入金タイミング)問題◆

入金タイミングが気になる場合も、モバイル決済なら翌日入金なども当たり前です。

Squareは楽天ペイ同様、入金サイクルも早いです。

指定振込先がみずほ銀行や三井住友銀行などの場合には振込手数料無料で翌営業日には振込をしてくれるので、資金繰りに困ることが多い中小企業経営者の方にとっては最適なモバイル決済だと言えます(翌日ではなく翌営業日である点に注意)。

主要モバイル決済3つを徹底比較(2018年10月版)!楽天ペイ、Square、AirPAYのうち、どのモバイル決済を選ぶか迷っている方に。 - クレジットカードの読みもの

あとは心理面の抵抗の問題

という感じで、キャッシュレスのメリットは語り尽くされ、強化され、デメリットは潰されている状況です。今も大手企業や政府がどんどん進めてくれるでしょう。

それでも、まだ現金離れできないのは、「変わりたくないから」「変わるのが面倒だから」「変え方がわからないから」という心理的な部分が大きいと思っています。

・経営者の建前:手数料が高いから導入しない

・経営者の本音:面倒だから導入しない(税金を払いたくない)

決済手数料0%でもキャッシュレス決済が普及しないのはなぜ?LINE Payが手数料無料を打ち出したものの、導入店舗は見当たらずです。 - クレジットカードの読みもの

何度も紹介している豆腐屋さんでは、いままで導入していなかった理由は、無意識や慣習でした。

なぜかはわかりませんが、仕事のものをクレジットカードで買うという発想が一切なかったんです。「仕事では鞄を持っていて現金で買う」のが当たり前でした。

(中略)

別にクレジットカードで払いたくない理由があったわけではなくて、固定概念がありました。当時は事務作業が忙しすぎて、ちゃんと考える余裕すら無かったんですよ。

(中略)

先ほど話した「クレジットカードで支払う感覚がなかった」ことと同じで、「うちでクレジットカードをお客さんが使う」ことも、深く考えずに「無いだろう」と決めつけていました。何故自分は今まで頑なにやらないと思っていたのか、振り返ってみてもわからないですね。

日銀のレポートでも、機能上は色々解決されていて、あとは「変えたくない気持ち」が強い、と小難しく書かれています。

あらゆる決済手段は強い「ネットワーク外部性」(ネットワークが大きいほど、個々のネットワーク参加者にとっての効用も増えるという関係)を有している。このため、既にドミナントな地位を占めている決済手段を新たな決済手段が凌駕していくことは容易ではない面がある。例えば、現金決済が選好される理由のうち、「その場で支払いが完了する」や「使い過ぎる心配が少ない」といった特性については、即時決済機能や利用金額上限を設定できるデビットカード、電子マネー、プリペイドカードなどのキャッシュレス決済手段も既に持ち合わせている。このなかで、現金がなお広く使われ続けている背景には、上述のネットワーク外部性や慣性効果が働き続けている可能性もあろう。逆に言えば、一定の閾値や臨界点を超えると、キャッシュレス決済が一気に拡大する可能性も、念頭に置いておく必要があろう(北欧諸国や中国におけるキャッシュレス決済の急速な進展は、こうしたことを示唆しているように思われる)。

決済システムレポート別冊シリーズ「キャッシュレス決済の現状」 日本銀行 決済機構局 2018年9月

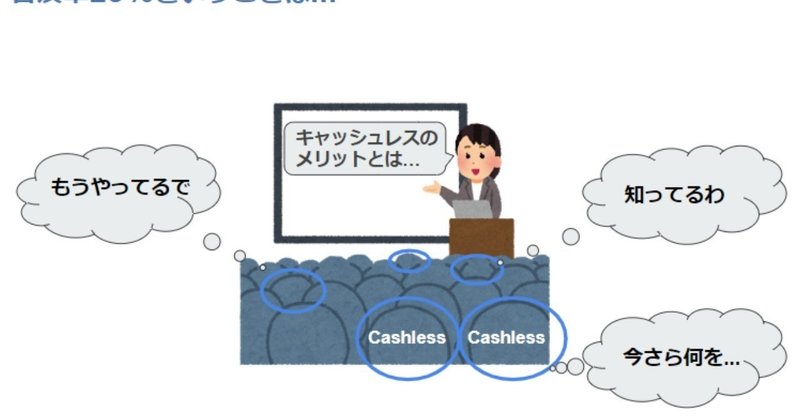

実は周りもキャッシュレスだという事実

最近のメディアの記事を見ていると「キャッシュレスは全く進んいない」と感じてしまいます。

キャッシュレス決済の浸透率は20%なのですが、20%は5人に1人です。これは、実はパスポートやネットスーパー、格安SIMの普及率と同じ水準です。

20%浸透していれば、メリットも耳に届いているし、周りに利用者がすでにいて、使い方や使う理由を聞けるレベルなんですよね。

周りが実践するキャッシュレスの事実を広げるアワードを(締切を12/2まで延長!)

こんなことを考えながら、ビジネスの現場で実践している人の声から広げるために、キャッシュレスのアワードを開催しています。

一番キャッシュレスのメリットを実感しているのって、20%のキャッシュレス実践者だと思うんです。だから、実践者のナマの「便利だ」という声と、導入の方法やコツを集めて、広く世の中に届けたいと思っています。

freeeだけではなく、どんなサービスを使っていても良いです。そう考えて、1社だけでなく複数社での協催にしました。

キャッシュレスを実践するみんなで、日本のキャッシュレスを進めませんか?

キャッシュレスがもっと進むと、キャッシュレスを実践している人のメリットも増えるんですよ。

キャッシュレス化推進に向けた国内外の現状認識:2018/2 野村総合研究所より

あと1週間の募集期間ですが、アワードの副賞には最高20万円のVisaのプリペイドカードやLINE Pay 5万円分、Stripeの特典など、結構豪華です。

多彩な賞も用意して、様々な立場でのキャッシュレス実例を表彰できるようにしています。

投稿は、身近で簡単な実践例で構いません。

すでに「60歳以上からでも導入して良かった!」「まずはLINE Payいれるところからだけでも、メリットを実感できてる!」とか、こんな実例が届いていて、もっと身近な実践例をもっと集めたいです。

ぜひ少しでもキャッシュレスをやっている事業者の方は、ぜひ、この活動への参加をお願いします!

アワードの詳細・投稿はこちらから(2018年11月30日→12月2日まで延長しました!)

この記事が気に入ったらサポートをしてみませんか?