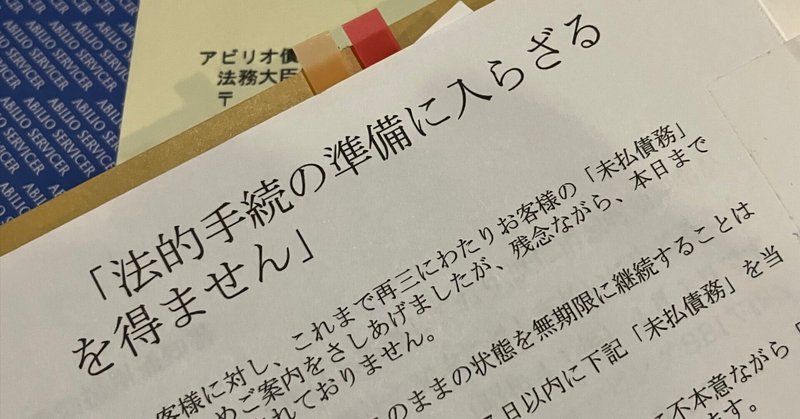

「法的手続きの準備に入らざるを得ません」7,749,400円の借金をほったらかしでゼロ円にすることができた悪魔の法則。

774万円の借金が返済することなくゼロになってしまった実話

クレジットカード会社、カードローン会社からの借入額が気がつけば700万円を超えていました。ところが、あることをきっかけに全ての借金を帳消しにすることができたのです。あくまでも意図的に借金をゼロにしたのでは無く、様々な事象が重なった結果偶然にその出来事は起こりました。

自己破産でも個人再生でも調停などの債務整理でも無く、結果的に合法的な手続きで債務が無くなってしまったのです。

これからここに書いて行くことは、僕の身に実際に起こった真実です。

もし、いま多額の借金に悩まれている方がいるならばぜひ参考にして頂けるのでは無いかと思って書いてみました。

もう一度言いますが、ありがちな『国が認めた方法で楽に返済できました』的なものではありません。もちろん仕事をしていましたので返済不能状態にあったわけでもないので、おそらく勘の良い方は借金の時効を思い浮かばれるのでは無いかと思います。でも、時効を援用するにはそれを知った日から5年から10年もの時間を要してしまいますし、相手方から裁判を起こされる場合もあります。僕に起こったミラクルは弁護士の方でも、きっと想像つかない内容だと思います。本当に偶然に偶然が重なったことで起こった奇跡でした。

YouTubeなどで広く申し伝えることも憚られる内容なので、この場所をかりて、この情報を欲する方のためだけにお話しをさせて頂こうと思います。

借金を踏み倒すテクニックを意図的に教示するものではありません。

もし、あなたが僕の身に起こったことを真似て、最初から踏み倒すつもりで借金をした場合には何らかの罪に問われる可能性もあり、もし起訴されてしまうと懲役が課せられてしまう恐れもあります。あくまでも最初から踏み倒すつもりじゃなかった僕だからこそ起きた奇跡だということを重ねて申し上げておきます。

僕は、借金返済のために新しいカードローンを申し込むことの繰り返しを行なっていました。

浪費癖が災いして高額の借金を作ってしまい、毎月の支払額は15万円にまで膨れ上がっていました。毎月の給与だけで支払いを賄うことはできなくなってしまい、とうとう借金返済のために新しいカードローンを申し込んで充当を繰り返すような悪循環に陥ってしまいました。

新しいカードローンが組めなくなる、

借金の返済を次の借金でまかない続けているうちに、とうとう新しいローンが組めなくなってしまいました。与信調査を通過できなくなったのです。

消費者金融など貸金業者が融資を行う場合、相手の支払い能力に応じて総量規制で定められた年収の3分の1までしか貸し出すことがでません。

では700万の借金をすることができた僕の年収は2,100万円あることになるのですが実際には税込で700万円程度でした。そんな僕が700万円以上ものお金を借りることができたのは、年収の1/3を超える貸付を禁止している総量規制の対象外である大手銀行からの借入が多かったからです。

支払い不能、督促状、法的手段・・・地獄の毎日

新しいローンが組めなくなってしまうと、翌月からの返済が滞ってしまいました。どんなに名前の通った大手金融業者でも、いざ回収業務となると容赦はありません。自宅には督促状、携帯には支払いを促すメッセージ、そして一括清算の通知。毎月の支払いすらままならないのに、一括での支払いなどできるわけがありません。そんなある日に裁判所からの出頭命令が届きました。

弁護士に相談して債務整理をすることに

精神的においつめられた末に、弁護士に介入してもらって借金を整理してもらうことにしました。弁護士に相談することで、まずは裁判所への出頭は不要になりました。そして弁護士が債権者に連絡をしてくれた途端に督促の電話や通知が来なくなりました。これだけでも心に安定が戻った気持ちになりました。

任意整理を依頼

弁護士を通じた返済の方法には「自己破産」「個人再生」「任意整理」の3通りの方法があります。僕は裁判所を通すことなく職場や家族にもバレないですむ「任意整理」を選択しました。

任意整理とは弁護士によって債権者と再契約を結び、支払い猶予を伸ばしてもらうことができる方法です。具体的には一括返済を求められた借金を3年から5年程度かかって分割で支払うことができるようになり、しかも無利息で元金だけを返せば良いので精神的にもずいぶんと楽になります。

これによって、15万円だった毎月の支払いが5万円にまで軽減することができました。5万円はローン会社では無く、弁護士事務所へ振り込むことで、それぞれの債権者へ分配して返済してくれるのです。

結局 職場へ裁判所から給与差し押さえ通知が・・・

せっかく弁護士に介入してもらい任意整理をはじめたはずなのに、クレジット会社やカードローン会社から僕の勤務先に差し押さえの連絡が一斉に届きました。

弁護士が入ったのになぜ?

理由は二つありました。

ひとつめは、弁護士が介在する前に締結された差し押さえは止めることができないとされているので、あたかも弁護士介入以前に行った契約であるかのように見せかけるため、どさくさに紛れて僕が勤務する会社に対して給与差し押さえを力技でねじ込もうとしたのです。

もう一つは、単純に僕への腹いせにわざと僕が困ることを行なって、制裁を与えようと意地悪な行動に出たのかもしれないと、弁護士の方から聞かされました。現実にそういうことはあるそうです。

会社を辞めました

勤めていた会社では金融商品を扱う業務に従事していたため、お金に対する社内的な信用を失ったことが致命傷となり、職場に居続けることも辛くなってしまい、そのうちに体調まで崩してしまい会社を辞めることになりました。心療内科の医師からはうつ病と診断されました。

給料が無いから借金の返済ができない

借金が原因で仕事まで失い、精神的にも更においつめられた僕は、とうとう弁護士への支払いも滞るようになってしまいました。

そのうちに弁護士からの督促も無視しつづけるようになり、やがて弁護士事務所から辞任の通知が自宅に届きました。

この後どん底に落ちた僕が行った行動によって、多重債務をゼロにすることができてしまいました。

僕はなぜ多重債務から抜け出すことができたのでしょうか。決して非合法なことを行ったわけではありませんが、結果的には「それって、人としてどうなの?」とも問われてしまうような内容も含んでいます。

借金を抱える全ての人がこれをやってしまうと、貸金業界が立ち行かなくなってしまう恐れもありますから、このnoteでは一般公開では無く本当に多重債務から抜け出すヒントが欲しいという方にのみ、有料にて情報を開示させて頂くことに踏み切りました。

債権者からの督促がまた来るようになった

弁護士が辞任して、しばらくは何事もなく過ごすことができていたのですが1〜2ヶ月が過ぎたころからM社、A社、そしてまたある日にはO社、R社、L社からと、借金が残っていたカード会社やローン会社から一斉に督促状が届くようになりました。しかも弁護士の介入によって帳消しになったはずの利息が元に戻っているではありませんか。

通知の次にはお約束のように電話がかかってくるようになり、中には休日を狙って自宅にまで取り立てに来る業者もあらわれました。

せっかく開始した任意整理だったのに、不誠実な僕の態度のせいで弁護士にも見放されてしまい、どうにも立ち行かなくなってしまい、生きているか、死んでいるのかさえもわからない毎日。

督促の手紙と電話にただ怯えるだけで、他に何もする気も湧いて来ません。

ところがそれからしばらく経ったころ、700万円を超えていたはずの僕の借金が、みるみる帳消しになるできごとが起こったのです。

返済も行わず、返済の意思すらも失っていたはずの僕なのに、どうして債務を無くすことができたのでしょう。興味のある方はぜひこの先を読み進んで頂き、今も多重債務に苦しんでおられる方にとって何かのお役に立つことができればと思っています。

ただし、金額については5,980円と高額に設定いたしました。理由は(1)かなり生々しい内容で、解釈によっては公序良俗に反する恐れがあって、多くの人に見て欲しくなく、必要な方にのみ届けば良いと考えているから。

(2)希少性が高い内容となっており安価に提供して、模倣する人が増えることを極力避けたいからです。

ここから先は

¥ 5,980

この記事が気に入ったらサポートをしてみませんか?