【中小企業診断士資格試験】2次試験事例4の学習法について

事例4に苦手意識を持つ方も多いのではないでしょうか。一方で事例4は得意であれば70点超の高得点を取りやすい科目です。事例4を得意とすることが、安定的に合格水準の得点を取り続けるコツです。

2次試験の勉強時間として、デスクでの勉強150時間とスキマ時間の活用により、合計285点/400点(71%)で合格しました。事例4は77点でした。また、大企業の経営企画の立場から記載します。

お時間のない方もまとめだけでもご覧いただければ幸いです。

記事を見ていただきたい方(本記事の目的)

中小企業診断士2次試験の学習に行き詰った方、1次試験勉強中でも事前に2次試験を踏まえた効率的な学習を行いたい方にお読みいただき、試験合格の一助となれば幸いです。

事例4の効率的な学習方法について

1次試験と2次試験の違いを知る

1次試験は学識を有するかどうかを判定する試験、2次試験は応用力(学識を実際の事柄に当てはめる能力)を求められています。

私の解答方針はこちら

また、(公式に発表はございませんが)1次試験は主に大企業を対象に行われた研究による学識(理論)の判定であり、2次試験は中小企業診断士として中小企業を対象とした応用力を判定する試験となっています。

つまりは、1次試験と2次試験では重視される分野も異なります。

特に大企業で勤務されている方にとって、日常的に考慮していない部分も出題がされます。2次試験向けの学習をしないと大きく点数を落としてしまいます。

2次試験の傾向(事例4編)を知る

1次試験では60%以上の正解が必要でしたが、2次試験では正解まで到達しなくとも計算過程(考え方)で加点されています。また、毎年1~2問は難問があり、60%の得点を目指すのであれば捨ててしまって構いません。※少なくとも2022年度と2021年度は。

一般ビジネスと異なる点を知る

日常的に業務で取り扱っているアカウンティング・ファイナンスとは異なる点が多くあります。

○意思決定会計において繰越欠損金は考慮しない。

プロジェクトが赤字であっても会社全体が黒字であれば節税効果を考慮しますが、会社全体が赤字の場合には繰越欠損金を考慮しません。しかも注記はありません。

○効率性分析にてBS科目は年度末実績を使う。

一般的なビジネスではBS科目は前期末=今年度初と今年度末の平均を使うことが常ですが、事例4では今年度末の数値を利用します。

今年度末の数値しかBS科目がなければ間違えることはないのですが、2年分の数値が示された際には注意が必要です。

○意思決定会計においてワーキングキャピタルは考慮不要

売上高の拡大に伴い増加するワーキングキャピタルは考慮しません。こちらは注記がある場合が多いです。

○損金益金と収益利益の考え方

意思決定会計においては損金益金と収益利益は一致すると考えて下さい。特に特別損失は通常は損金関係の考慮が必要ですが、事例4では不要です。

一方でキャッシュフロー計算書では、法人税の部分で一部税効果会計の影響と思われる計算も必要となりますのでご注意下さい。

事例4、財務会計に苦手意識がある方

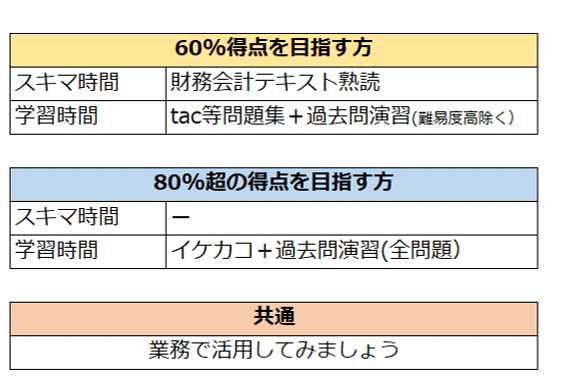

事例4の過去問をいきなりは解けないと思います。ですので、基本的な解法を解説している下記の書籍から学習を始めましょう。

初見の問題を確保するという目的で、古い年度の書籍で学習することもお勧めです。

事例4に慣れてきたら

ふぞろいな合格答案も活用しながら、計算問題に加え記述問題にも取り組みましょう。60%の得点という目的であれば、計算問題の1問目と記述問題をしっかりと得点することが重要です。

事例4が得意な方

事例4は唯一安定して70%超の得点が可能な科目です。事例4の得点で全体を押し上げることも可能です。

基本的には繰り返し過去問を解くことが最も効率的です。しかしながら、独学という前提では初見の問題を解く機会が不足しがちです。

事例4で得点を押し上げたいという場合に、イケカコでの学習がお勧めです。※60%の得点を目指すという方には不要です。

ビジネスで使う事で理論の理解を深める

インプットだけでは学識(理論)を使えるようになりません。80分を超える時間をかけても事例を解けないという場合には、アウトプットとして自社の分析、その次にはビジネスで活用するということを通じで、学識(理論)の応用力を深めていく事が重要です。

具体的には、自社のPL、BSからCFを作成してみたり、PCの取り替え投資のNPVを算定、取り扱い商材の損益分岐点分析を行う等です。(ざっくりで構いません)

まとめ

2次試験の効率的な学習方法について、記載いたしました。デスクでの過去問演習と共に、実際のビジネスへの活用を通じた応用力の強化が2次試験合格への近道だと考えています。

よろしければサポートをお願いします。励みになります!