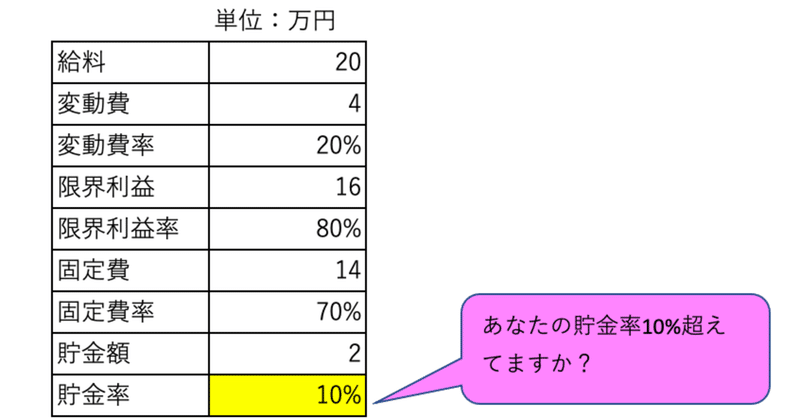

あなたの貯金率は?

今回は皆さんが普段を管理されている家計簿から少しレベルアップしたものP/L(損益計算書)を作成いただき、ご自身の貯金率を計算してもらいます。10%を超えていない場合はヘルスチェックが必要です!

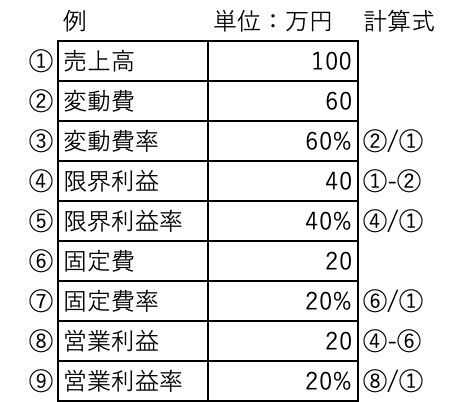

まずP/L(損益計算書)とは何か?

端的に申し上げるとP/Lとは毎月・年間での支出を表すものです。

会社で製品の販売又はサービスの提供により得た売上「100」から提供するのにかかった変動費「60」を引くことで限界利益「40」を算出します。更に製品・サービスを提供せずとも基本的に定額で発生する固定費「20」を引くことで営業利益「20」となります。

よく新聞で営業利益が取り上げられる理由としては会社の本業で稼いだ数字を表しているからです。自社が保有している建物・証券・遊休設備を売却することで利益を上げている会社はありますが、それは一時期な処理であるため、本業で稼いだ営業利益に注目します。※会計には2種類あり、財務会計と管理会計があり、各々の会社が開示しているのは財務会計になります。管理会計は社内で使用するものになり、この記事では管理会計を用いて説明します。それぞれの違いについて知りたいという要望が多ければ解説します。

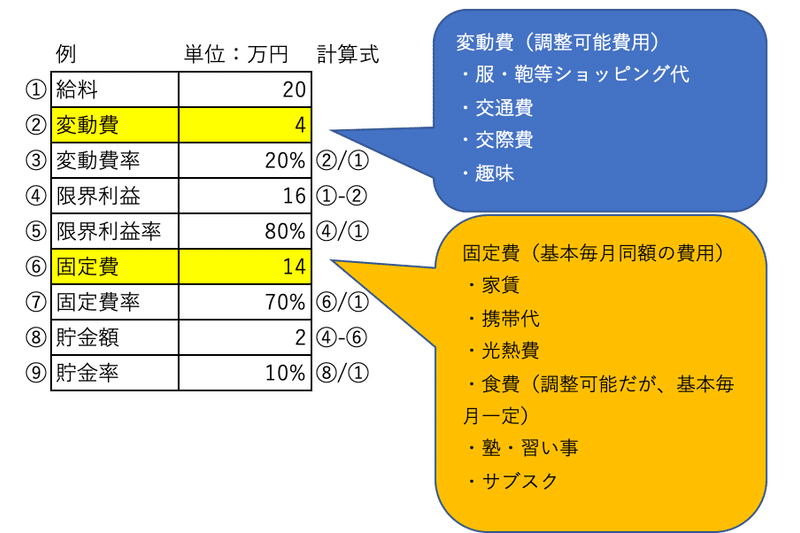

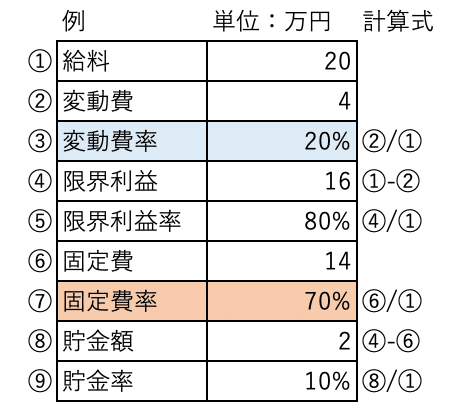

個人の家計簿に当てはめると

先程の会計を個人の家計簿に当てはめると以下の写真の通りになります。

我々個人は労働を提供して給料を貰い、生き・働き続けるために変動費、固定費がかかっていると考えましょう。では具体的に変動費・固定費の項目を確認していきましょう!(変動費に関して個人の場合は、収入増に連動して増える仕組みになっておらずニュアンスが違いますが、固定費以外の費用として定義しておきます。)

ある項目については賛否両論あるかもしれませんが、上述のように変動費・固定費を分けられるのではないでしょうか。

10%の貯金率で優秀

さて変動費・固定費の項目を理解頂いたところで、次に確認すべき事項は貯金率になります。自分が稼いだ給料の内、何%貯金できているかです。企業では営業利益10%あれば優良と言われているのでまずは皆さんも10%を目指しましょう!(難しければ5%でもOKですが、10%を目指してほしい)

10%を達成できてない人はヘルスチェックをしよう

貯金率が10%に満たない人は、変動費率・固定費率を確認しましょう。自分の給料に対してどれだけ変動費・固定費が占めているかを確認し、費用の抑制が必要になります。

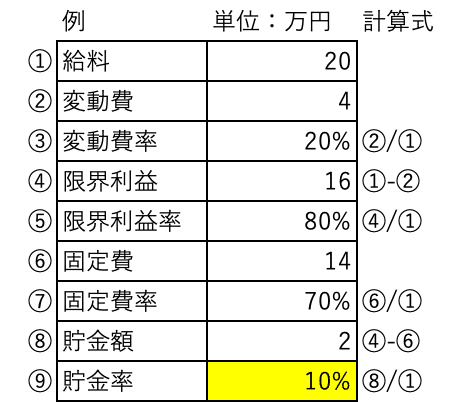

固定費を落とせば毎月のP/Lが大きく変わる

各々のP/Lの構造は異なりますが、一番効果があるのは固定費削減になります。例で作成したP/Lを再度見ていただくと個人の場合は変動費と比較して固定費が大きく7割を占めているので、ここからメスを入れるのが改善の近道なのです。また毎月一定でかかるものを抑制できると来月のP/Lにもしっかり効果が現れます。

(表内ハイライト:青は低い、赤は高いを示す)

【固定費削減案】

・携帯代の見直し

・サブスクの解約

もちろん、変動費の削減も効果がありますが、趣味・友人と交流のお金を抑制しすぎると何のために生きているか分からなくなりモチベーション低下にも繋がります。無駄な出費は駄目ですが、人生を豊かに過ごすためにはメリハリをつけてお金を使いましょう!

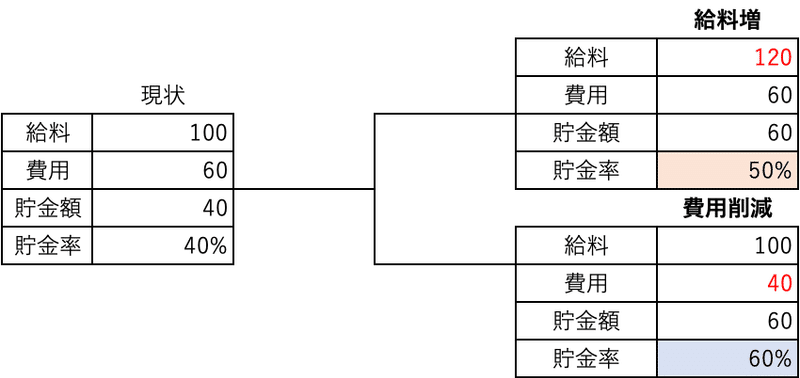

給料を増やすより、費用を削る方が貯金率は上がる

以下の写真を見て頂いた通り、給料の増加よりも費用を削減した方が貯金率が上がるのです。すなわち貰った給料内で、上手にやりくりできていると言うことです。また来月からすぐに給料が増えることは考えづらいので、まずは費用削減に注力いただくのが良いと思います。

(表内ハイライト:青が良い、赤は悪いを示す)

最後に

いかがだったでしょうか?本記事にテンプレートを添付しておりますので、ご自身のP/Lを作成してみましょう! ご不明点等ございましたらコメント欄、Twitter等でご連絡頂ければと思います!

ではまた!

この記事が気に入ったらサポートをしてみませんか?