あなたが生きていく上で必要な収入とは?

前回の記事ではP/L内の貯金率を確認し、10%に到達していない場合は変動費・固定費を削減しましょうとお伝えしました。(変動費等の会計用語が分からない方は本記事を読む前に読むことをオススメ)

今回なぜ費用を減らすことが良いかを「損益分岐点」という言葉を用いて述べたいと思います。損益分岐点を理解できれば無闇に貯金する必要もなくなります。

損益分岐点

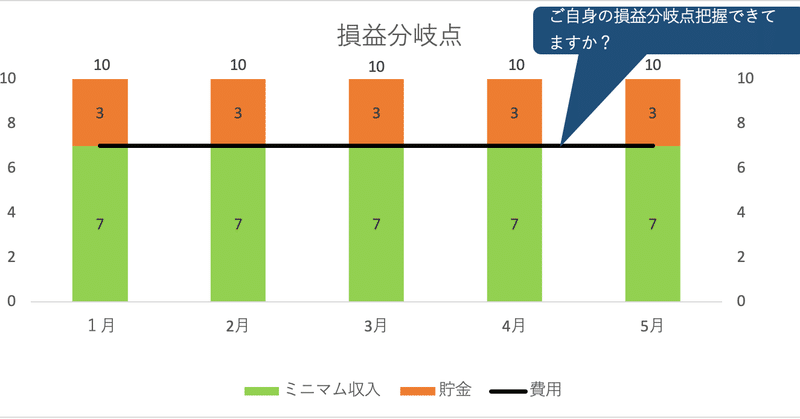

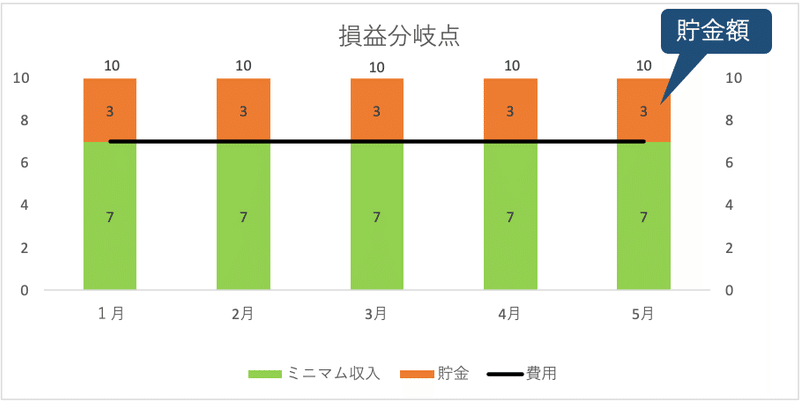

損益分岐点とは、会社では売上と費用(変動費+固定費)がゼロになる点のことを言います。すなわち費用が10万円だとするとそれを賄うだけの売上がないといけないので損益分岐点は10万円になります。

個人の場合は、損益分岐点が高いとその分高い収入がないと生活を維持できないことになります。以下の図だと7万円が損益分岐点(横線)になり、仮に収入10万円だとすると7万円(緑色)はミニマム必要な収入、その差額3万円(オレンジ色)が貯金額になります。

損益分岐点を下げる方法

言わずとも分かると思いますが、損益分岐点を下げるには費用を減らすしかありません。逆に損益分岐点は高いまま、収入を増やせますが、自分が現時点でどちらの方法が取り組みやすいかを選択頂ければと思います。

企業で売上を増やす方法としては、受注増加・値上げがありますが、相手があることなので難しいです。個人も同じで残業を増やす、給料UPのお願い等がありますが、仕事もないのに残ることはできないし、簡単に給料UPを引き受けて貰えないと考えます。一方で費用削減は自己完結型なので、簡単に取り組みやすいです。

過去の明細を確認

P/Lを作成する際、変動費・固定費の中身をしっかり確認し、本当に必要な費用かを見極めましょう。明細を見ると今となぜこんなものにお金を使っていたのかと落胆するのではないでしょうか。

収入の増加に伴い費用も増えがち

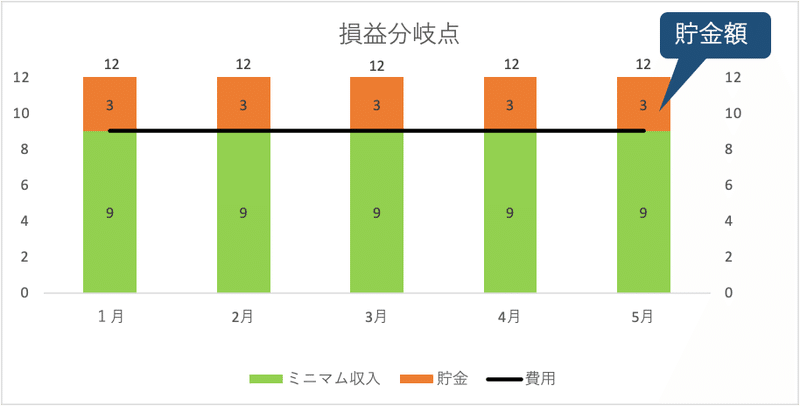

人は昇給等で収入が増加すると同時に支出が増える傾向があります。ご褒美と行って買い物のペースが増え、所有物をより高級の物に買い換え等あるかと思います。こうなると折角貯金率を上げられるチャンスを逃し、現状維持になります。以下の写真は先程の収入が10万の時から2万円の収入増に対して同じだけ費用が2万円が増加したときです。(貯金額は同じ3万円)

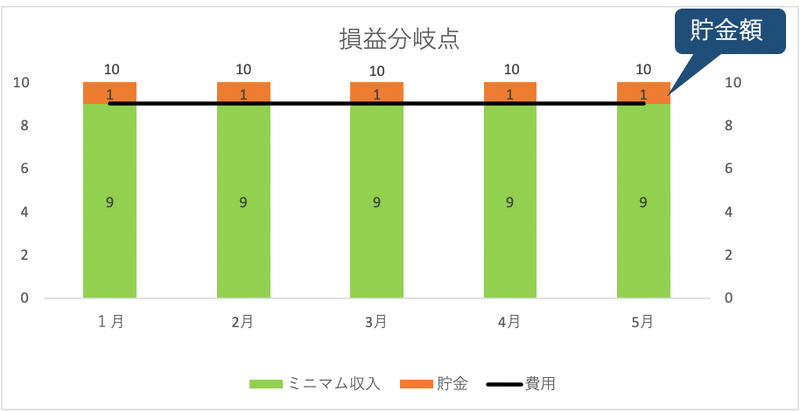

先程の給与を維持できれば良いのですが、2019年に蔓延したコロナの影響により収入が減った人が多数いましたが、一度上がってしまった生活水準を低かったときに戻すのは困難になり、貯金幅が減少・急な出費があった際は赤字に陥ります。(収入2万円減、毎月の費用据え置き状態)

最後に

今の日本では昔みたいに右肩上がりに給料を増えない中、いかに費用を抑制していくかがP/L改善の鍵となります。自分の生活を苦しめるまで費用を絞る必要はありませんが、定期的に見直す癖はつけておく必要があります。記事内にある写真は以下のエクセルから確認でき、自分のデータを入れることで自動的にグラフが作成可能です!

ではまた!

この記事が気に入ったらサポートをしてみませんか?