株:5月1日 ADPは予想を上回り、JOLTSは予想を下回り、ISMは予想を下回る

このnoteは素人の妄想の垂れ流しであり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、特定銘柄および株式市場全般の推奨や株価動向の上昇または下落を示唆するものでもなく、将来の運用成果または投資収益を示唆あるいは保証するものでもない。

最終的な投資決定は読者ご自身で判断するっス。

この記事にそそのかされて売買しないでスー、せんきゅー。

雇用統計の雇用者数は予想よりも増加しましたが求人件数は予想を下回りました。

昨日発表された指標で『雇用状況に対する見方は弱まり、求人が豊富だと感じる消費者が減り、求人を見つけるのが難しいと報告する消費者が増えています』というのがありましたが、それが裏付けられた格好です。

さらにISMの数字を見ればアメリカの経済が決して強いわけではない事がわかる。

インフレは根強いが景気が悪化しつつある現状。

これらのデータをふまえてFOMCがどう判断するのか非常に興味深いですね。

新受注は3月の景況拡大を示唆する水準を維持できませんでした。4月は50%を下回った(4月:49.1%、3月:51.4%)

生産は3月の景況拡大を示唆する水準を下回った。(4月:51.3%、3月:54.6%)

雇用は7ヶ月連続の縮小を示唆していますが、4月の縮小率は鈍化しています。(4月:48.6%、3月:47.4%)

サプライヤー納期は2ヶ月連続でわずかに改善しました。(4月:48.9%、3月:49.9%) 速い納期を示す指標です。

在庫は前月と同じ水準で推移しています。(4月:48.2%、3月:48.2%)

顧客在庫は減少率が鈍化しました。(4月:47.8%、3月:44.0%) 顧客在庫は適正量にあると考えられます。

価格は4ヶ月連続で上昇しました。(4月:60.9%、3月:55.8%)

受注残高は19ヶ月連続で減少しました。(4月:45.4%、3月:46.3%)

サプライチェーンの改善がみられましたが、受注残高の減少が継続していることから、回復は鈍いペースで進んでいます。価格上昇も懸念材料となっています。

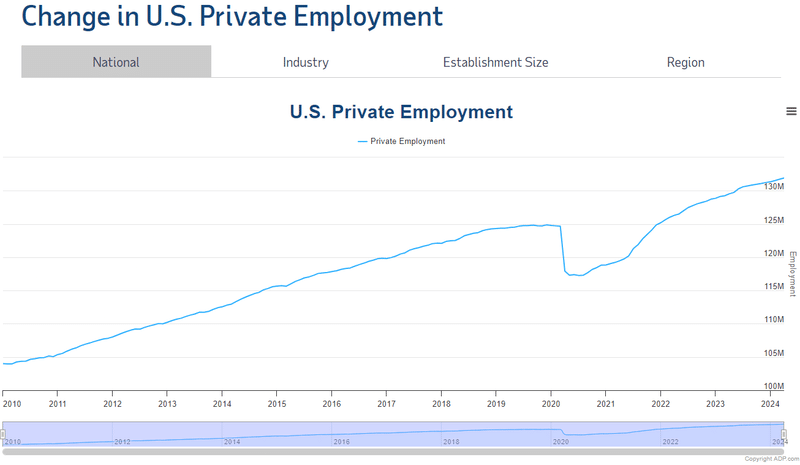

ADP雇用統計は予想を上回り先月分も上方修正

ADP® 全米雇用レポートによると、4月の民間部門の雇用者数は19.2万人増加し、年間給与は前年同期比5.0%増となりました。

予想の18万人を上回りました。

しかも!前回の数字を18.4万人から20.8万人に修正しました。

ADP全米雇用レポートは、2,500万人を超える米国従業員の実際の匿名化された給与データに基づく、民間部門の労働市場の独立した高頻度見解です。

「4月の雇用は幅広い分野で見られました」と ADP のチーフエコノミスト、ネラ・リチャードソン氏は述べています。

「情報セクター (電気通信、メディア、情報技術) のみが悪調で、雇用者数の減少と 2021 年 8 月以来最少の賃金上昇ペースを示しました」

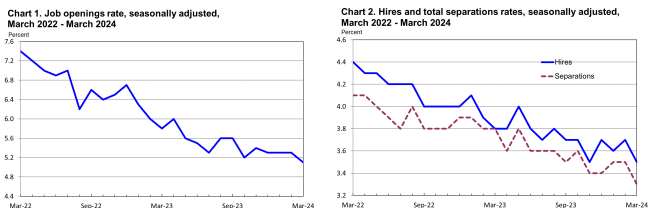

JOLTS求人件数

3月最終営業日の求人件数は850万人でほとんど変化がなかったと報告しました。先月と比較して、新規雇用者数はほぼ変わらず550万人でしたが、離職者数はトータルで520万人に減少しました。離職の内訳で見ると、自己都合退職(330万人)と解雇・レイオフ(150万人)はどちらもほぼ横ばいでした。今回の調査結果は、民間部門全体、産業別、事業所規模別の、求人件数、新規雇用者数、離職者数の推計値を含んでいます。

求人件数

3月最終営業日の求人件数は850万人でほとんど変わらず、前年比では110万件減少しました。

予想の868万人を下回りました。

先月は875.6万人でしたが上方修正して880万人でした。

求人率も3月には5.1%と小幅な変化にとどまりました。建設業(-18万2千件)と金融・保険業(-15万8千件)では求人件数が減少しましたが、州および地方自治体の教育部門(+6万8千件)では増加しました。

新規雇用者数

3月の新規雇用者数は550万人でほぼ変わらず、前年比では45万5千人減少しました。新規雇用率は3.5%で、3月には小幅な変化にとどまりました。

離職者数

離職者数には、自己都合退職、解雇・レイオフ、その他離職が含まれます。自己都合退職は一般的に、従業員が自ら辞めることを選択した離職です。そのため、自己都合退職率は、労働者が現在の仕事を辞める意思や可能性のバロメーターとして機能します。解雇・レイオフは雇用者が従業員を解雇するもので、従業員の意思とは無関係な離職です。その他離職には、退職、死亡、障害、同一企業の別の事業所への転勤などによる離職が含まれます。

3月の離職者総数は520万人に減少しました(-33万9千人)。離職率は3.3%と小幅な変化でした。先月と比較すると、民間の教育サービス(+2万1千人)での離職者総数は増加しました。

3月の自己都合退職者数は330万人とほぼ変わらず、前年比では48万人で減少しました。自己都合退職率は3月には2.1%と小幅な変化にとどまりました。その他サービス業(-5万9千人)での自己都合退職者数が減少しました。

3月の解雇・レイオフ件数と率はそれぞれ150万人と1.0%で、どちらも小幅な変化でした。芸術、娯楽、レクリエーション業(-3万9千人)での解雇・レイオフ件数が減少しましたが、民間の教育サービス(+1万8千人)では増加しました。

3月のその他離職者数は34万5千人とほぼ横ばいでした。

事業所規模

3月には、1~9人規模の事業所と5,000人以上規模の事業所において、求人率、新規雇用率、離職率ともに大きな変化は見られませんでした。(表7参照)

2024年2月改訂値

2月の求人件数は5万7千人増の880万人に、新規雇用者数は3万7千人減の580万人に、離職者数は2万件減の550万人に改訂されました。離職の内訳では、自己都合退職者数は4万3千人増の350万人に、解雇・レイオフ件数は4万3千人減の170万人に改訂されました(毎月の改訂は、前回公表された推計値以降に企業や政府機関から受け取った追加報告、および季節調整係数の再計算に基づいて行われます)。

ISM製造業景況指数

4月の製造業景況指数 (PMI) は49.2%となり、前月の50.3%から1.1ポイント低下しました。

予想の50.1%も下回りました。

景気は2020年4月の1ヶ月間の縮小を除いて、48ヶ月連続で拡大基調にあります。

受注残や新規受注は減少傾向にあり、生産も3月より鈍化しています。

一方で、雇用指数は上昇しており、サプライチェーンの混乱は緩和しつつあるようです。在庫指数は横ばいで、輸入は引き続き伸びています。

価格指数は上昇しており、コスト上昇圧力がかかっていることが示唆されます。

業界別に見ると、金属製品や化学製品、輸送用機器などの業種は拡大、逆に家具や食品、紙製品などの業種は縮小傾向にあります。

ISM製造業新規受注指数が4月に縮小局面へ

4月のISM製造業新規受注指数は49.1%となり、3月の51.4%から2.3ポイント減少しました。新規受注指数は、2022年5月に24カ月連続の拡大局面が終了して以来、一貫した伸びを示していません。

ISMのサプライマネジメント委員会委員長であるフィオレ氏は、「主要6業種のうち3業種 (コンピュータ・電子製品、化学製品、ファブリケート金属製品) は新規受注の増加を報告しました。パネル企業からは需要の継続的な改善が示唆されており、2022年5月にこのセンチメントに関する特別報告が開始されて以来、『軟調化』を示すコメントは過去最低レベルとなっています」と述べています。

長期的に見ると、新規受注指数が52.3%を超えると、一般的に米国商務省による製造業受注額 (2000年基準ドル) の増加と一致することが示唆されます。

4月に新規受注の増加を報告した8業種 (以下、順不同) は、印刷関連サービス業、非金属鉱物製品、プラスチック製品、ゴム製品、紙製品、一次金属、コンピュータ・電子製品、化学製品、ファブリケート金属製品です。新規受注の減少を報告した5業種 (以下、順不同) は、繊維製品、食品・飲料・タバコ製品、機械、電気機器・アプライアンス・部品、その他製造業です。

生産状況

4月の生産指数は、景気拡大を示唆する水準を維持しながらも、後退し、51.3%となりました。これは、3月の54.6%から3.3ポイントの低下です。生産指数は過去16カ月間のうち11カ月間、縮小局面にありました。主要6業種のうち4業種 (輸送用機器、化学製品、コンピュータ・電子製品、ファブリケート金属製品) は生産の増加を報告しました。「パネル企業は、3月と比べてわずかに生産量を向上させました」とフィオレ氏は述べています。長期的に見ると、指数が52.2%を超えると、一般的に米連邦準備制度理事会による産業生産指数の上昇と一致することが示唆されます。

4月に生産が増加した8業種は、順に、プラスチック製品、ゴム製品、石油・石炭製品、非金属鉱物製品、輸送用機器、化学製品、コンピュータ・電子製品、電気機器・アプライアンス・部品、ファブリケート金属製品です。4月に生産が減少した3業種は、木材製品、食品・飲料・タバコ製品、機械です。7業種は4月の生産量に変化はありませんでした。

雇用状況

ISM製造業雇用指数は4月、48.6%となり、3月の47.4%から1.2ポイント上昇しました。これは、7ヶ月連続の雇用縮小を示唆していますが、4月の縮小率は鈍化しています。主要6業種の中では、輸送用機器とコンピュータ・電子製品の2業種で雇用が増加しました。

「多くの調査委員会回答企業は、レイオフ (3月の76%から4月の50%に減少) や人員削減、採用凍結などにより、引き続き人員を削減しています。パネル企業からのコメントは、4月に人員削減のペースが鈍化していることを示唆しています。4月の雇用増に対する人員削減のコメントの比率は約1.7対1となっており、2023年9月の2対1以来の最高値です」とフィオレ氏は述べています。

長期的に見ると、雇用指数が50.3%を超えると、一般的に米国労働省統計局 (BLS) の製造業雇用者数データの増加と一致することが示唆されます。

18業種の中で、4月に雇用が増加した業種は、繊維製品、非金属鉱物製品、輸送用機器、コンピュータ・電子製品です。4月に雇用が減少した業種は、順に、紙製品、その他製造業、家具・関連製品、プラスチック製品、ゴム製品、ファブリケート金属製品、機械、化学製品の7業種です。4月の雇用者数に変動がなかった業種は、3月の比較で7業種ありました。

サプライヤー納期状況 *

4月のサプライヤー納期は、16ヶ月連続の「速め」の後、1ヶ月間の鈍化を経て2ヶ月連続でわずかに改善しました。サプライヤー納期指数は48.9%となり、3月の49.9%から1ポイント低下しました。2022年9月の52.4%を境に指数は縮小局面に入り、2月まで続いていました。主要6業種の中では、食品・飲料・タバコ製品だけが4月にサプライヤー納期の遅れを報告しました。「サプライヤーは納期を早め、より確実な納期約束を行い、リードタイムを徐々に短縮しており、引き続き顧客を適切にサポートしています」とフィオレ氏は述べています。指数が50%未満の場合は納期が速く、50%を超える場合は納期が遅れることを示しています。

4月にサプライヤー納期が遅くなった業種は、非金属鉱物製品、一次金属、食品・飲料・タバコ製品、電気機器・アプライアンス・部品の4業種です。4月にサプライヤー納期が速くなった業種は、順に、木材製品、その他製造業、プラスチック製品、ゴム製品、ファブリケート金属製品、コンピュータ・電子製品、機械、輸送用機器、化学製品の8業種です。4月の納期状況に変化がなかった業種は、3月の比較で6業種ありました。

在庫状況

4月の在庫指数は48.2%となり、3月と同じ水準でした。「製造業の在庫は、前月と同じペースで減少しています。主要6業種の中では、食品・飲料・タバコ製品だけが4月に在庫を増やしました。パネル企業からは、納期通りの納品改善、売上予測の精度向上、顧客サービス向上のため、製造業在庫への投資意向が引き続き示されています。しかし、追加需要を待つことを好んでおり、慎重にこの目標を進めています」とフィオレ氏は述べています。在庫指数が44.4%を超えると、一般的に、経済分析局 (BEA) の製造業全体在庫 (2000年連鎖ドル) の拡大と一致することが示唆されます。

18業種の中で、4月に在庫が増加したのは、木材製品、電気機器・アプライアンス・部品、非金属鉱物製品、食品・飲料・タバコ製品の4業種です。4月に在庫が減少した業種は、順に、その他製造業、コンピュータ・電子製品、家具・関連製品、プラスチック製品、ゴム製品、ファブリケート金属製品、化学製品、機械、輸送用機器の8業種です。4月の原材料在庫に変化がなかった業種は、3月の比較で6業種ありました。

顧客在庫状況 *

ISM®の顧客在庫指数は4月、47.8%となり、3月の44.0%から3.8ポイント上昇しました。「顧客の在庫水準は4月の減少率が鈍化し、指数は『不足気味』を示す方向に上昇しました。パネル企業からは、自社製品の在庫が顧客企業で適正量あるとの報告が寄せられており、これは将来の新受注や生産にとってニュートラルと考えられます」とフィオレ氏は述べています。

4月に顧客在庫を「過剰」と報告した業種は、繊維製品、木材製品、食品・飲料・タバコ製品、その他製造業、プラスチック・ゴム製品の5業種です。4月に顧客在庫を「不足気味」と報告した業種は、順に、一次金属、紙製品、ファブリケート金属製品、機械、化学製品、輸送用機器、コンピュータ・電子製品の7業種です。

価格状況 *

ISM®価格指数は60.9%となり、3月の55.8%から5.1ポイント上昇しました。これは、4ヶ月連続の原材料価格の上昇を示しており、8ヶ月連続の低下傾向からの反転です。主要6業種の中では、化学製品、ファブリケート金属製品、コンピュータ・電子製品、機械の4業種が4月に値上げを報告しました。「価格指数は4月に強い拡大を示し、2022年6月 (78.7%) 以降最高の水準となりました。原油、アルミ、鉄鋼、プラスチックなど、商品価格は引き続き上昇しています。4月に価格が上昇した企業は31%で、3月の24%から増加しています」とフィオレ氏は述べています。長期的に見ると、価格指数が52.8%を超えると、一般的に米国労働省統計局 (BLS) の中間財生産者物価指数の上昇と一致することが示唆されます。

4月に原材料価格の上昇を報告した業種は、順に、印刷関連サービス業、繊維製品、石油・石炭製品、プラスチック製品、ゴム製品、化学製品、非金属鉱物製品、紙製品、電気機器・アプライアンス・部品、ファブリケート金属製品、一次金属、コンピュータ・電子製品、家具・関連製品、機械です。4月に原材料価格の低下を報告したのは、食品・飲料・タバコ製品のみでした。

受注残高 *

ISM®の受注残高指数は45.4%となり、3月の46.3%から0.9ポイント低下しました。これは、27ヶ月間の拡大期間の後、19ヶ月連続で受注残高が減少していることを示しています。主要6業種の中で、4月に受注残高が拡大した業種はありませんでした。「4月の新規受注率と生産量では受注残高の増加が不十分だったため、指数は依然として縮小局面にあります」とフィオレ氏は述べています。

18業種の中で、4月に受注残高が増加した業種は、木材製品、非金属鉱物製品、プラスチック製品、ゴム製品の3業種です。4月に受注残高が減少した業種は、順に、繊維製品、家具・関連製品、一次金属、紙製品、輸送用機器、その他製造業、機械、コンピュータ・電子製品、食品・飲料・タバコ製品、電気機器・アプライアンス・部品、化学製品の11業種です。

新規輸出受注指数

ISM®の新規輸出受注指数は4月、48.7%となり、3月の51.6%から2.9ポイント低下しました。「新規輸出受注指数は、2ヶ月連続の拡大と、その前の8ヶ月間の縮小を経て、4月に縮小したことを示唆しています。パネル企業のコメントは引き続き、海外顧客からの需要改善を支持しています」とフィオレ氏は述べています。

4月に新規輸出受注が増加した業種は、木材製品、プラスチック製品、ゴム製品、その他製造業、食品・飲料・タバコ製品、電気機器・アプライアンス・部品の5業種です。4月に新規輸出受注が減少した業種は、順に、家具・関連製品、一次金属、コンピュータ・電子製品、輸送用機器、機械、化学製品の6業種です。4月の輸出状況に変化が無かった業種は6業種ありました。

輸入状況 *

ISM®の輸入指数は4月、51.9%となり、3月の53.0%から1.1ポイント減少しました。「輸入は14ヶ月連続の縮小の後、4ヶ月連続で増加しました。企業は全体的な原材料の補充に合わせて、在庫を増やし続けています。紅海での混乱とスエズ運河の機能障害により、海上運賃は引き続き上昇しています」とフィオレ氏は述べています。

4月に輸入量が増加した業種は、順に、木材製品、紙製品、ファブリケート金属製品、食品・飲料・タバコ製品、輸送用機器、化学製品です。4月に輸入量が減少した業種は、一次金属、家具・関連製品、プラスチック製品、ゴム製品、コンピュータ・電子製品、機械の5業種です。4月の輸入状況に変化が無かった業種は7業種ありました。

業界関係者の声

「需要が回復し始めており、状況は改善しています。コストは依然として大きな懸念材料です。COVID-19後に急激に価格を上げたサプライヤーは、パンデミック前の水準に戻るのが遅れています。」 [化学製品]

「2024年の販売は引き続き予想を上回っています。商用車の生産台数の予想される落ち込みは回避できたようです。運営出力は依然として強く、サプライチェーンはこれをサポートする能力を備えています。国際サプライチェーンのリスクは最小化されましたが、サプライヤーの経営破綻や倒産件数は増加しているようです。」 [輸送用機器]

「受注は安定しました。多くの企業が年末のラッシュ後にサプライチェーンネットワークを補充するのに時間がかかりました。受注率は8月まで安定したまま推移する見込みです。」 [食品、飲料、タバコ製品]

「中国市場で当社の計測器や技術に対する改善の兆候が見られます。回復は当初の予想よりも遅く、米国国内でもインフレ圧力や ( upcoming ) 選挙への期待が高まる中、欧州や中東のマクロ経済の不透明感が残っています。」 [コンピューターおよび電子製品]

「市場は明らかに軟調になっています。幸いにも、受注残高は堅調で、今年を乗り切るのに役立つでしょう。今年後半に予想通り景気が回復すれば、事業拡大を続けることができるでしょう。当社は食品・飲料業界向けの自動包装装置メーカーですが、人手不足が続く中、お客様はますます自動化を必要としています。」 [機械]

「ここ数ヶ月、受注が徐々に減少しています。昨年水準、あるいは今年予算計上水準の新規受注は見られません。」 [ファブリケート金属製品]

「販売には大きな変動がありました。平均すると横ばいですが、この変動は懸念材料です。」 [電気機器、アプライアンス、部品]

「第1四半期は好調でしたが、第2四半期も好調なスタートとなりました。商業建設は依然として好調ですが、地域差があり、東南が最も好調です。」 [非金属鉱物製品]

「当社の事業に最も影響しているのは、FRBの利上げに対する不透明感です。これは顧客の事業に影響を与え、ひいては当社の事業にも影響を与えます。」 [プラスチックおよびゴム製品]

「事業は安定しており、受注も一貫しています。工場向けの新たな商談を進めており、自動車の生産台数は平均値を維持していますが、最大生産量には達していません。人材は安定しており、離職率は大幅に低下しています。給与と時給は、インフレ圧力に対応するため上昇しています。」 [一次金属]

この記事が気に入ったらサポートをしてみませんか?