「投資」「金融」はもう怖くない!20代の時に知っておきたいお金の話

「金が全てじゃねぇが、全てに金が必要だ。」__闇金ウシジマくん

今年はもう少しnoteでの発信を増やしていこうと思っていて、2022年一発目は以前からずっと書きたかった金融についてのnoteを書くことにしました。

今現在TikTokのクリエイターを活用したマーケティング会社Nateeの代表をしてます小島です。その既存事業に加えて僕だけ新規事業にフルコミットして新しくコンシューマーアプリを開発している真っ最中なうです。

前職はVISIONALのエンジニアだったので別に金融のエキスパートではないのですが、資本主義やら金融経済やらが結構好きで、自分もニート期間に証券外務員一種を取ったり、一時期トレーダーになろうとビットコインの売買だけで生活していたこともありました(結果は聞かないでくださいw)。

決して投資がうまいわけではありませんし、投資で儲けた実績もないのですが、それ以前の「金融ってなんだっけ?」「どう生活に役立てられるんだっけ?」という部分に関してはお伝えできることも多いかなと思い筆を執りました。後半はNateeとしての持株制度や信託SOの導入といった取り組みにも触れています。

例の如く1万字を超えたnoteになりますが、読んで損はさせないのでお付き合いください。

*このnoteで書かれていることはいかなる金融商品や投資を勧めているものではありませんので、あくまで自己判断だとご了承ください。

金融がわかるとどんなメリットがあるのか?

まず、金融やお金について理解するとどんなメリットがあるのかを、きちんと説明しておきます。これがないと残りの記事を読んでもらうのは難しいかもしれないので(笑)。

一番は何と言っても、自分の資産を守ることができる、増やすことができるという点でしょう。正直この低金利、低成長時代にマネーリテラシーなく資産を築いていくのは無理だと思います。いや、たとえ資産は築けなくても貧しくなるのを防ぐために必要なのがマネーリテラシーです。

以前のnoteでも書きましたが、日本経済は衰退する一方なので政府も企業もアテにしてはダメです。一部の富裕層を除いて、己の身は己で守るという一億総サバイバル社会が到来しています。

これからの日本経済の動向を理解するためにはこちらのnoteも必読なのですが、日本は非常に難しい局面に立たされているというか、正直絶望的な状況です。でも、知識があれば立ち向かえます。現代における最大のパワーは知です。このnoteを読んでいるだけでも一歩先に進めますので、長いですがお付き合いください。

投資とは1年間に何%のお金が増えるか、それだけ

投資や資産運用と聞くと、株とか不動産とか、何をやったらいいのかわからない〜なんて声が聞こえてきそうですが、むちゃくちゃシンプルです。

1年間に何%増えるのか、たったそれだけです。

年利とか利回りとかいろんな言い方があると思いますが、本質はお金をインプットしてある一定期間経ってアウトプットする時にどんだけお金が増えてんねん、という話だと理解してください。

そしてもう一つ重要なのが、「複利」という概念です。アインシュタインという頭の良い人が昔いたのですが、彼に「人類最大の発明」とまで言わしめたのが複利らしいです。なお、本当に言ったのかは定かではなく、証券会社のプロパガンダな気もしてます(笑)。

何はともあれ、この言葉が出回るくらいには複利は強力です。複利というのは、年利5%でも10年や20年など長い期間になればなるほどむちゃくちゃな額になるってことです。

たとえばこちらは100万円を元本として一定の年利で運用した時にどうなるかというシミュレーションですが、年利5%でも10年積めば162万円になります。20年なら265万円。これが年利20%なら10年で619万円。

そう、これはもちろん逆もまた然りです。毎年2%ずつ減っていたら10年で100万円は81万円になってしまうわけです。複利、恐ろしや。

もう少し具体的な事例を出しながらお金についての理解を進めていきましょう。

貯金だけしているとお金が減り続けるわけ

僕はよく「貯金してるとお金が減るだけだよ」と口にするのですが、ピンと来る人は10人に1人もいません。それくらい現金の価値は変わらないものだと思っている人が多いのですが、大間違いです。

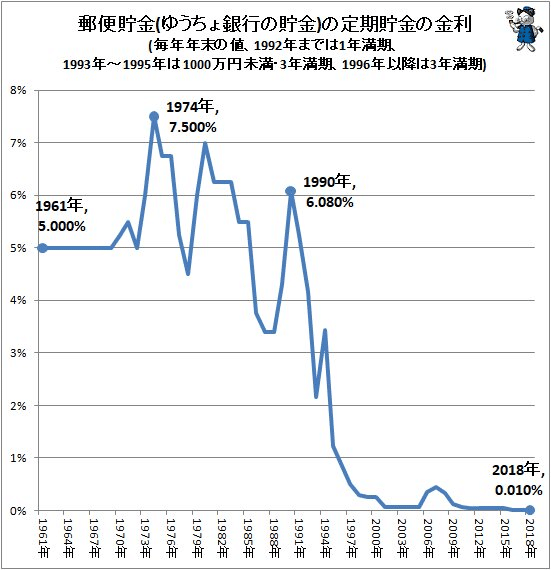

たとえば昔のゆうちょ銀行の金利って7.5%とかあったんです。これはつまり100万円貯金していれば何もしなくても5年で約143万円になっているということです。今の金利は0.001%とかなので、同じ条件だと5年後も100万円のままです。

一方でこちらのセブンイレブンのいなり寿司を見ていただきたいのですが、値段は13円上がっているのに対し、内容量は約半分になっています。他にも容器が見た目よりも底上げされていたり、ネットでは「ステルス値上げ」ということでバッシングがあったりするのですが、これが実態です。

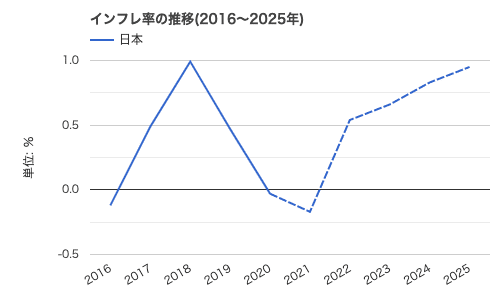

こうやって物の価格が上がることをインフレと言います。一般的に望ましいインフレ率というのは2%とされていて、実際の日本は-0.2%〜1.0%くらいを前後しているので、すごいインフレというわけではありません。

ただ、上記セブンイレブンのように「あれ、最近なんかこれ高くない?」「え、こんな小さかったっけ?」と思う機会は実際増えているのではないでしょうか。そう、現在の100万円よりも5年後の100万円の方が買える物の数が減るので、現金100万円の価値は落ちているのです。

これが貯金だけをしているとお金が減っていく、という原因その1です。健全に成長している国ではインフレ率に合わせて給与も上昇するので問題ないのですが、今の日本ではむしろ給与も下がっているのでかなり貧乏になっています。

お金は絶対的ではなく相対的である

貯金だけしているとお金が減っていく原因その2は、他の人たちは資産運用をしてお金を増やしているので、相対的に自分が貧乏になってしまうということです。

つまり、みんながお金と思っているのはいわゆる銀行預金だったりタンス預金の「現金」だけだと思うのですが、それは全て絶対的な価値ではなく、相対的な価値なわけです。

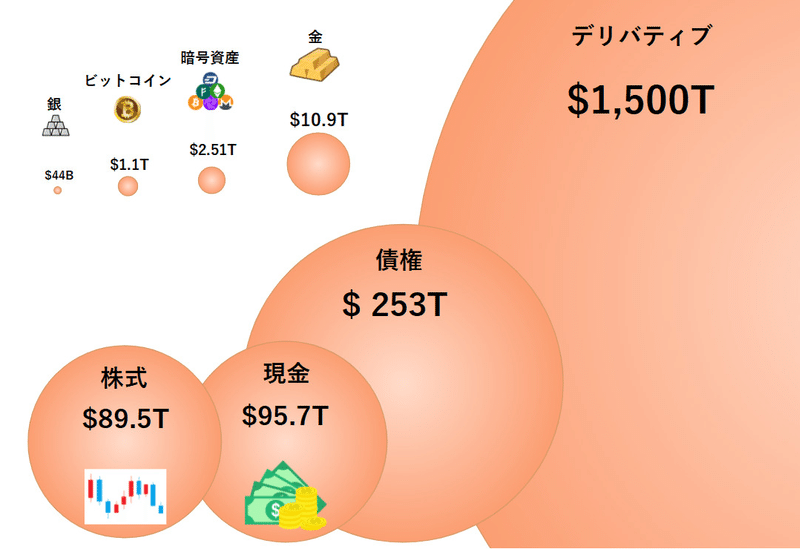

むちゃくちゃ大きいありとあらゆる金融という箱の中で各通貨とか株とか不動産とかの資産が陣取り合戦をしているということです。こんな感じのイメージ。

(引用)https://investor-zenkichi.com/visualization-of-all-financial-assets/

もう少し具体的に書くと、アメリカドルを基本として、ユーロ、日本円、米国株、日本株、新興株、未上場株、不動産、銀行金利、アメリカ国債、日本国債、ビットコイン、イーサリアムなどの間で、たえずお金が動いているのです。

こちらのツイートを見てください。2021年、何にお金を入れていたらどれだけ増えたか(減ったか)の数字です。

2021年の騰落率まとめ

— 企業分析ハック -新しいビジネスの教科書を作る- (@company_hack) January 1, 2022

イーサリアム +462%

Moderna +127%

NVIDIA +124%

ビットコイン +60%

Google +68%

Pfizer +60%

Microsoft +55%

Tesla +45%

ソニー +39%

Apple +37%

トヨタ +33%

S&P500 +27%

NASDAQ100 +27%

キーエンス +25%

Meta +25%

日経平均 +5%

Amazon +5%

マザーズ -17%

ソフトバンクG -32%

2021年の1月1日に100万円分イーサリアムを買っていれば562万円になっていたし、キーエンス株だったら125万円、銀行預金だったら100万円のまま、マザーズETFだったら83万円、という風に100万円をインプットして1年経って取り出してみた時のアウトプットには差が出ます。

銀行預金というのは言い換えてみれば「円(JPY)に投資をしている」という状態が正しいのですが、お金 = 現金 = 円だと思っている人は知らず知らずのうちに割食ってるという事実に気づけないわけですね。

上記は極端な例が多いですが、お金は相対的だということをゆめゆめ理解してください。たとえば「借金はよくない」と思っている人も多いかもしれませんが、2%の金利で100万借金して、それ全部使ってトヨタの株を買っていたら1年後には133万円なので2万円の利子を返済しても30万円の儲けが出ます。

お金それ自体が利回りのいいところを探してずーっと移動し続けている感覚伝わりますかね?これこそが金融のダイナミズム、お金がお金を生むという現象です。

なんで格差は広がる一方なのか

さて、ここでよくある疑問「なぜ格差はなくならないの?」というものに触れてみたいのですが、一言で言うと「それが資本主義の本質だから」です。

投資とは年にいくら増えるのかの%で決まると言いました。そして%というのがポイントなんですが、10万円の10%は1万円、10億円の10%は1億円なんです。お金がお金を産むという正体はまさにこれで、労力はまったく変わらないにも関わらず、富むものがもっと富む構造になっているわけです。

投資に加えて消費にも富裕層はアドバンテージがあります。たとえば宇宙に行った前澤さんの家にはスーパーカーがたくさんあって、それを自慢しているこちらのYouTubeをご覧ください。

3.5億円で買っても数年後に劣化するばかりか8億円になっちゃうんです。最近はメルカリで値崩れしないものを探して買うという行動は一般層にも定着しつつあるのですが、安いもので価値が上がるものはほとんどありません。

知り合いの経営者も何千万の時計や車を買いまくっていますが、あら不思議、3〜5年後にはもっと高く売れてしまうのですw 投資でもお金が増えるのに、消費でもお金が増えるなんてチートですね。

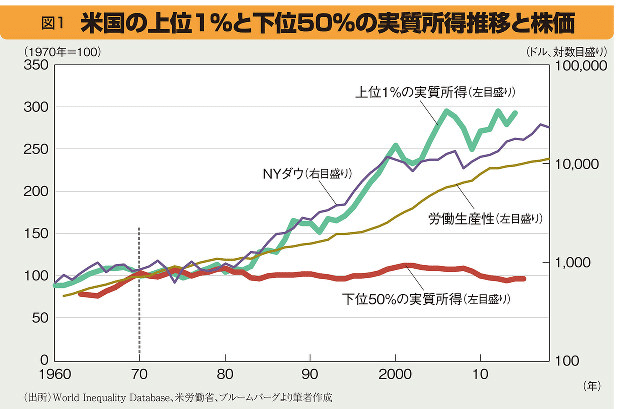

格差を示す統計はいくらでもあるのですが、これを見てもらえれば何となく格差が広がっていることはわかると思います。1970年を起点とした時に、上位1%の富裕層は50年間で所得が3倍になっているのに対し下位50%はまったく変わっていないのです。

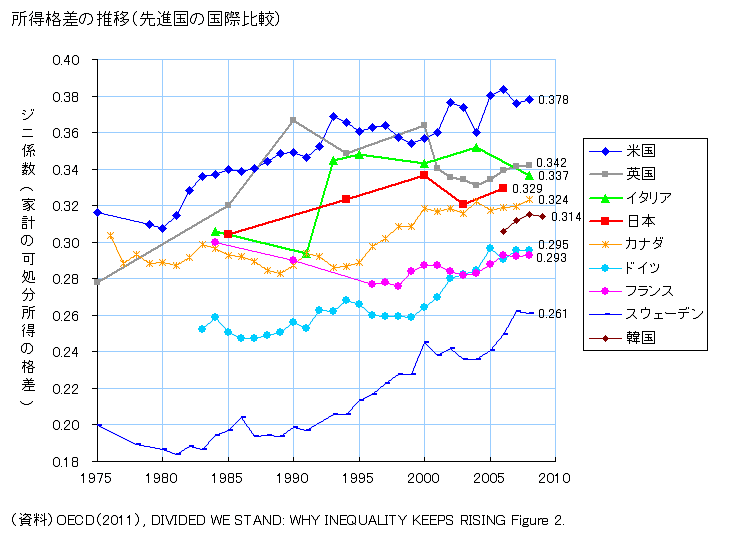

格差を示すジニ係数だってこの通り、どの先進国もきれいな右肩上がりです。

資本主義は富むものが富むようにできているので、格差は絶対になくならないばかりか広がっていきます。これは構造上そうなっているということなので、富裕層を責めるのも間違っているのです。

世界の上位1%の超富裕層の資産は2021年、世界全体の個人資産の37.8%を占め、下位50%の資産は全体の2%にとどまった。

一方で、資本主義を否定した社会主義がどうなったかはご存知の通り、格差自体が悪いという意見は結構短絡的です。今の貧困層だって500年前の戦国大名よりもカロリーは摂取してるでしょうし、こんな世界中のエンタメを月に1,000円とかで楽しめるのはすごいことです。格差の是正よりも社会全体が豊かになることを奨励する方が望ましいですね。

ビットコイン、NFTの値段が上がるのはなぜなの?

ここからちょっと難しい話になるのですが、じゃあ一体どうやって金融商品の値付けは決まっているの?という話です。パッと概念を理解することは難しいかもしれないので、このチャプターは飛ばしてもらってもよいかと思います。

まず金融商品は「みんなが価値があると思うから値段がつく」という基本的な構造があります。「価値があるから値段がつく」のではありません。これは似てるようでまったく違う、むちゃくちゃ大事なポイントです。

さまざまなバブルの先駆けとなったのが17世紀のチューリップバブルなのですが、当時のチューリップは球根1個で2,500ギルダー、今の価格で300万円ほどで取引されていたと言われています。

冷静にチューリップの球根にそれだけの価値があるとは思えないものですが、熱狂の中にいると「チューリップの値段はまだまだ上がるはずだ」と誰もが思うようになり、チューリップの値段がまだ上がるなら今買っておきたいと需要が増えるのでさらにチューリップの値段が上がるわけです。

チューリップの球根の実際の価値は、チューリップの花が咲く以外にありません。食べられもしないし、鑑賞して綺麗だなというくらいです。実需とはまったく関係なく値段が上がるのは、それはすなわち「みんな価値が上がると思っているから」ということに他なりません。

ビットコインは決済に27分もかかるんだから無価値だ!とか言っていた某ひろゆきさんがいましたが、ビットコインに価値があると思っている人が増え続ければ自然と値上がりするわけです。

これを集団の共同幻想と言いますね。ちなみにファッションブランドや現代アートでもまったく同じです。某上場企業の代表の裏アカウントとされるこちらのインスタグラムには、なんと1,000万円もするルイヴィトンの椅子が紹介されています。1万円の椅子と比べて使い勝手が1,000倍になることはありえないので、価値があるとみんなが認めるブランドだからその値段でも買う人がいるわけです。下賤な僕には卵にしか見えません、、w

NFTでもまったく同じです。「このNFTには価値がつくはず」とみんなが思うNFTに価値がつくのであって、実態はただのデジタルコンテンツと変わりません。

この遊戯王カード、10億円ですからね。カードという物体だろうがデジタルのNFTだろうがフォーマットは関係がなく、人が価値があると思ったものに値段がつくんです。

カード1枚に10億円って一般人の感覚からすると意味がわからないと思うんですが、このカード1枚に10億円を出しても買いたい人がいるし、10年後とかは30億円以上で取引されるでしょう。

逆に言えば価値を認めるコミュニティがなければ値段はつきません。ほとんどのNFTプロジェクトはそうなります。当たり前です。NFTの文脈で結局強くなるのは、強いコミュニティを持っているIPになってくると思います。

Nateeの事例:持株制度と信託SOの導入

ようやく弊社のPRができますね(笑)。

僕はこちらの本を読んでから「三位一体の経営」を志すようになりました。

ちょっと難しい話をすると、会社経営は3つの市場から成り立っていて、①商品を売って利益を得る財市場(経営者)、②労働力を提供して賃金を得る労働市場(従業員)、③株の売買や配当からリターンを得る資本市場(株主)、の三つに分かれます。

今まではそれぞれの市場のプレイヤーが分かれていたのだけど、それを限りなくミックスさせて、全員がそれぞれの立場を取れるようにしよう、というのが三位一体の経営。

まあわかりやすく言うと、経営者も従業員も株主になりましょうね、ということなんですが、これこそがNateeの目指す株式会社の形です。

昨今ではDAOのトークンインセンティブが話題になっていたりしますが、多少めんどくさくても株式会社で同じようなスキームは実現できると思っています。

そこでNateeは2022年の1月から持株制度の導入を始めました。持株制度とは、Nateeの自社株を毎月給与天引きで買えるという制度で、上場企業の90%以上は持株制度を導入しているのですが、ベンチャーでやっている会社は相当少ないと思います。

たとえば月に5万円自社株を買い続けて、5年間で300万円投資したとしましょう。5年後みんなの頑張りによってIPOができて、株価が10倍になっていたとすると3,000万円になります。たとえば3,000万円あれば、年利で6%の金融商品で1年間で180万円増えていきますね。こうなったらその後は資産を築いた人の戦い方ができるようになります。

実際リクルートでは持株制度によって億り人になった人がたくさん出ました。それを元手に起業した人もいれば、田舎に帰ってゆるく暮らしている人、昔追っていた夢に立ち返った人もいたと聞きます。

この持株制度に加えてNateeは信託型SOも創業期に比較的大きい18.5%という割合を用意していて、各々のパフォーマンスに応じて割り振られていきます。なので自分でリスクを取った分(持株制度)と、会社でパフォームした分(信託型SO)と、両方で設計をしてます。

もちろんこれら全てはIPOが前提となるインセンティブなのでNateeがIPOできなければ紙くずに等しいですが、だからこそみんなが会社を大きくしたいと心から思えるのだと信じています。荒波が押し寄せる日本経済においても、せめて自分の船の人たちだけは守りたいと強く思うのです。

余談ですが持株制度で投資したお金はNateeを辞める際にはちゃんと戻ってくるので、実質的なリスクはかなり低いスキームになってますね。

一般人がいまから取れるアクションとは?

投資勧誘をしたいわけではまったくないのでここから表現を特に気をつけないといけないのですが、今考えられる良さそうなアクションを列挙していきます。リスクの許容度とかにもよるので一概には言えませんが、上から順にオススメできます。

銀行預金を減らす

まず一番最初にやることはこれです。銀行にお金を預けていても、まっっったく意味がありません。唯一の利点はATMで引き落としやすい、振り込みしやすい、くらいなものです。なので毎月のランニングコスト+突発的な対応ができる程度の最低限の貯金にして、余ったお金は他のところに入れていきましょう。

つみたてNISA

つみたてNISAは投資初心者の方がファーストトライするにはとてもよいです。年率3%くらいは狙えて、なおかつ年120万円までは非課税のメリットがあります(一般NISAの場合)。手を出しやすく、リスクの低いつみたてNISAで毎月3-5万円ほど投資に回すのはありです。

ロボアドバイザー

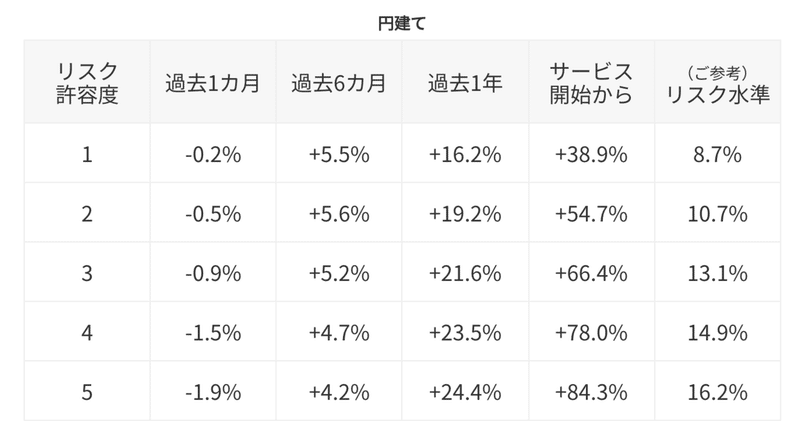

僕的な一押しはロボアドバイザー、特にウェルスナビです。こちらを見ていただけるとわかりやすいですが、一番リスクを取った形だと直近1年は年利で25%ほど出ています。一番リスクの低いプランでも過去5年の平均リターンは年率6%ほど。

もちろんこれは株高が続いていた近年だから出せたパフォーマンスであるのも事実ですし、マイナスにならないなんてことは誰も保証できませんが、貯金しておくよりはいいのではないでしょうか。

クリプト(暗号資産、NFT)

ハイリスクハイリターンを求めるなら今はクリプトしかありません。トルコリラなんて触ってないで、ビットコインを買いなさい。

ビットコインの時価総額なんてたかだが160兆円ほどしかなくて、マイクロソフトの方がまだ価値があるわけです。でも10年後はわからない。金(きん)の時価総額はビットコインの10倍くらいはあるので、それくらいまでいってもおかしくないのではないかと。

高校生でもクリプトで数億稼いでいる人がいる時代なので夢は大きいですが、ハイリスクなのも事実。初心者へのおすすめは、ビットコインとイーサリアムだけを買って、チャートも気にしないで数年放置しておくことですかね。あくまでパーになってもいいと思える範囲で、です。

個別株

ぶっちゃけ素人にはお勧めしません。が、経済や経営の勉強をするのに株は最高です。IRを読む癖がつくし、マクロ経済との連動などもダイナミズムを持ってわかるようになります(米国金利が上がって、グロース株が暴落するなど)。

ちなみにみんな大好きApple株は5年間(2017年1月6日〜2022年1月4日)で6.17倍になってます。ベンチャーかよ。

不動産投資

正直あまり詳しくないのですが、頭の良い人たちに聞くと東京の地価はまだ上がるらしいです。でも人口減るやん?とか素人にはよくわかりません。住むつもりなら都心に買うのはありだと思います。

FX / バイナリーオプション

この辺は手を出さないでください。ハッキリ言ってギャンブルと変わりません。個人投資家の9割は負けます。

ちなみに僕は減らせる貯金もないくらいの悲惨な状況なので(笑)、上のどれも現在はやっていません。繰り返しますが、僕は責任を取れないのでどれも自分の頭で考えて最終判断してください。

資産運用より大事な投資がある

散々お金について書いてきたんですが、最後に今まで書いてきたことを全否定して終わろうと思います。

若い時は、貯金や資産運用のことなんか考えずに、どんどんお金を使うべきです。というかお年寄りも1000兆円の個人資産をどうぞ使ってください。

お金って増やすためにあるんじゃなくて使うためにあるんですよ。だって使ってないお金は死に金じゃないですか。無価値ですよ。強いて言うなら「安心」くらい。

そして若い時には若い時にしかできない経験というのが確かに存在します。感受性は年齢とともに衰えていくからです。40代でお金を持ってから1泊10万円のホテルに泊まるよりも、お金がない学生の時に奮発して泊まるから意味があるんです。

貯金が10万円しかない時に全額引き出してカジノで勝負に挑み、全部スって帰りの飛行機代がない、なんてなかなか大人になってからはできません。お金を持ってしまうと、お金を持った思考と経験しかできないんです。

経験以外でも、以前読書についてのnoteを書いた時はこんなことを書きました。

知識があればあるほどその結びつきによって知識はつけやすくなる、という特性があるんです。だから知識は指数関数的に伸びていきます。

キャリアのnoteの中でも同じようなことを書いてますね。

みんなP/L(短期的な給料)しか意識してなくて、B/S(長期的なキャリアの優位性)を軽視しすぎです。

若い時に重要なのは、何が複利で効くものなのかを見極めること、それにお金を惜しみなく使うことなんじゃないでしょうか。人生にとって圧倒的に複利で効いてくるものは実はお金ではなくて、「知識」「経験」「人間関係」の3つです。

お金は人生においては大事すぎるくらい大事な要素ですが、所詮はお金です。お金とは正しく向き合い、お金に振り回されずに豊かな人生を送っていきましょう!

おわりに(宣伝)

いつも通り弊社の宣伝をして終わります!

1. 一緒に働いてください!

Nateeのことをなんかいいなーと思っている方、ぜひ一緒に働きませんか!興味ない方も、ぜひ一緒に働きましょうw

Nateeはまだ創業から3年ちょっとですが、すでにフルコミの社員は20名ほどになり、100坪の新築オフィスを渋谷に構えてます。

ガンガン伸びていてすでに黒字のTikTok事業に加えて、今僕が新規事業にコミットしてるのもありますし、優秀なメンバーとワイワイ会社を成長させていく体験は何ものにも代えがたいと思っています。

①新しい媒体に挑戦したいアカウントプランナーの方

②クリエイターさんと一緒に広告を創っていくクリエイティブディレクターの方

③グローバルにいけるコンシューマーアプリを作りたいエンジニアの方

全方位足りてないので、ご興味ある方はDMで気軽にお声がけくださいませ!

2. フォローしてください!

ちょいちょいツイートしてるので、ぜひフォローお願いします!スタートアップ、マーケティング、TikTokの話がメインでございます。

3. ♡押してください!

こちらのnoteに多少なりとも価値を感じた方はぜひいいねお願いします!執筆の励みになります。

4. 感想ツイートしてください!

GoodでもBadでも感想いただけると嬉しいです!エゴサスキル高いので全部目を通しますし、より皆さんが気になっているポイントとかも今後発信していきたいと思っていますのでよろしくお願いします。

(Appendix)金融を学びたいあなたへ本や映画を紹介します

最後に参考として本や映画を紹介しておきます。下記の順番で消化していくとよく理解できるかと思います。

マネーショート

2回は観た映画です。リーマンショックの際にサブプライムローンの崩壊を予想して空売りをした4組の投資家の実話。マネーショートというのはお金がなくなるって意味じゃなくて、原題が「The Big Short」なので「世紀の空売り」みたいなタイトルです。

おカネの教室 僕らがおかしなクラブで学んだ秘密 しごとのわ

これぶっちぎりで良書です。地主や高利貸しは悪か?バイシュンフは?などお金にまつわるもやもやしたものを整理してくれます。中学校二年生に教えるというストーリーなので読みやすいですし、非常に面白い。必読です。

金持ち父さん貧乏父さん

なんか怪しいイメージのあるこの本ですが、むちゃくちゃ良書。一言で言うと「お金を増やすことにお金を使い、経費を使って税金を浮かせよう」という話だけなのですが、エリートな貧乏父さんとの対比により非常に理解しやすくなってます。

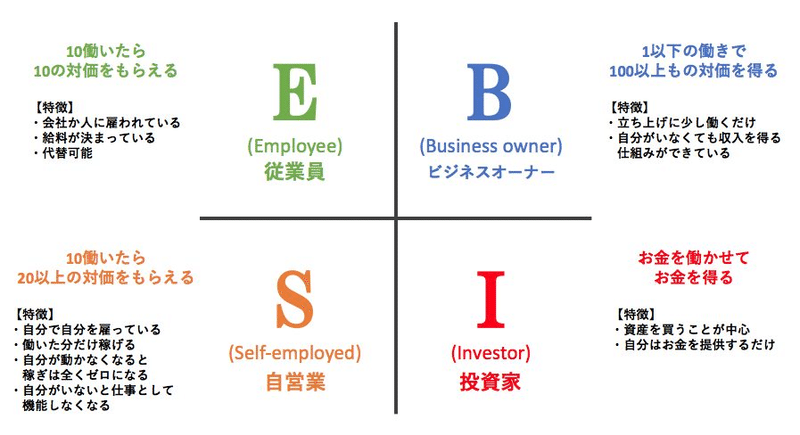

金持ち父さんのクワドラント

金持ち父さんの続きの本で、世の中には投資家(Invester)、ビジネスオーナー(Business Owner)、自営業(Self-employed)、従業員(Employee)の4つのお金の稼ぎ方があるという話です。

自分にはどれが合っているかなので一概にどれがいいという話ではないのですが、「あ、この人はSタイプだな」とか「BとIのハイブリッドタイプ」とか簡単な区分がしやすくなりましたね。

欲望と幻想の市場―伝説の投機王リバモア

経営者多しと言えど、この本を読んだことがある人は少ないのではないかと思います。生涯で4回も破産したリバモアの波乱万丈な人生、まさに欲望と幻想の市場というのがまざまざと理解できるかと思います。太古から人間の営みというのは何も変わっていないのだよなぁ。

インサイドジョブ

こちらも3回は観たリーマンショックの時のドキュメンタリー。政治家やアナリスト、投資銀行のトップなどへのインタビューを通じて描かれるリーマンショックの裏側です。

「クレジットデフォルトスワップ」のような金融に馴染みのない人が見たら呪文にしか聞こえない話も多いですが、1回は見ておきたいところです。

生涯投資家

村上ファンド村上さんの自伝。投資家についてというよりは、コーポレートガバナンスの教科書みたいな本です。

世間から銭ゲバのように扱われていた村上さんとは全然違う姿がここには綴られています。この人はリクルートの江副さんと同じく頭が良すぎたんだろうなぁと邪推します。ぜひ読んでおきたい一冊。

DIE WITH ZERO 人生が豊かになりすぎる究極のルール

これもむちゃくちゃよかった。お金と経験のトレードオフについてすごくよく書いてあります。20歳の時と50歳の時とではお金の考え方が違うので、若い時には若い時にしかできない経験を買うべきで、死ぬ時には資産を持たずに死んでいくのがよいということが書いてあります。

サポートいただいた方には一人一人に感謝の返信を差し上げたいと思います!いつもサポートありがとうございます。