ワイド、センド 投資3日目

Wide, Send・・・ではなくて、歪度、尖度。

マーケットのリターンがどのように分布しているかのお話。VaR(Value at Risk)とか、モンテカルロシミュレーションでは、リターンが正規分布しているという前提がある。2008年のリーマンショックで話題になったVaRというモデルは、JPモルガン(だったかな)が発明して、自社の秘密にしておくのではなく、セミナーを開いたりして、モデルをウォール・ストリートの「スタンダード」にし、Federal Reserve(アメリカの中央銀行)にお墨付きまで出させて、不動のリスク管理ツールに仕上げたという話もあるほど、金融マンの常識になった。

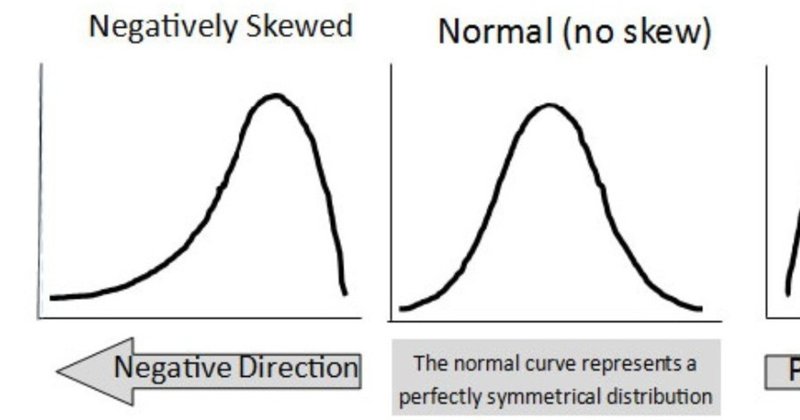

しかし、「ブラックスワン」で有名なTalebに言わせれば、「正規分布なんてゴミ」みたいなもので、実際にマーケットのリターンは、マイナスの歪度と大きな尖度(裾が広いので、Fat tail=太い尻尾と呼ばれている)を特徴とするとても正規分布とは言えない分布をしている。

僕のポートフォリオに入っている資産も、過去5年の分布を見ると、見事なほどマイナスの歪度、大きな尖度である。簡単に言えば、リターンはマイナスの日が多くて、しかも裾が広いから、(正規分布に比べると)結構な確率で大きな損失が発生する。一方のプラスのリターンはというと、ローラーコスターのような垂直落下の形をしているため、残念ながら、大きなリターンは期待できない。

こうした点も加味しながらモデルを作らないと、現実からどんどん乖離してしまい、シミュレーション自体があまり意味をなさなくなってくる。理論的には、スチューデントのt分布を使ってみたり、正規分布によらない、分布を使用することで現実に近づけることができそうだ。

ちなみに、昨日の投信の結果は前日比−0.65%。1日の期待リターンが0.051%で、ボラティリティが+/ー1.23%なので、一応想定内ということになる。まだ他のアセットが手続き中なので、今後分散投資効果が出てくることを期待したい。

この記事が気に入ったらサポートをしてみませんか?