『解体屋ゲン』 #78 欠陥マンション(前編)

日本の住宅って本当に資産にならないな、と思います。3500万のマンションを金利2.5%、35年ローンで買って総額は4100万(金利2%で計算)、管理費と修繕積立金が月3万として1260万、支払い総額5360万で、35年後に売却しようとして1500万だったら3860万の赤字。これってどうなんでしょう…。

(リンク先で無料で読めます)

戸建ての場合も同様で、日本の戸建て住宅は一般的に20年で資産価値が0になると言われています。残るのは土地の価格だけですが、都会の駅近とか以外は土地の価格が上がる見込みはあまりなく、購入時の公示価格を上回ることはまずないでしょう。

もちろん、最後まで売る気がないならいいんです。5000万以上支払ったけど、自分たちが満足して住めた、で済むなら何の問題もありません。それでも老後の生活費が問題なく貯められる余裕があるならば、ですが。

この負のループから抜け出すにはどうしたらいいのか?あるいは何が問題なのか。

まず負のループから抜け出すためには、資産価値が落ちないようなマンション…立地条件がよく、駅近で建物のグレードが高い物件、すなわち高価格のマンションを購入することです。当然ながら元手が必用です。

もっと言えば上記の物件を即金で買うことです。金利分を支払う必用がなくなります。当然ながら元手が必用です。

つまりは日本の住宅事情は、お金持ちに有利なように出来ています。それでも10年後、20年後に買値以上の価値が付くかどうかはやってみないと分からないでしょう。周辺環境がどう変わるかは分からないし、3Dプリンターで画期的に安い家が大量生産される時代が来るかも知れません。ちょっと割の悪い丁半博打みたいなところがあると思います。

よく言われることですが、海外と日本で一番何が違うかというと、海外の場合、経年による資産価値の低減が少ない、つまり年数が経っても価格が落ちづらいことです。戸建ての場合に顕著ですが、大事に手入れされた家は転売時に価格が上がることも多いです(国によって違いますが)。

日本ではなぜこうならないのか?ここを語り出すとそれだけで本1冊分くらい長くなるので、おいおい探求してゆきたいと思います。

前置きが長くなりましが、今回は欠陥マンションの話です。

マンションなのに雨漏り

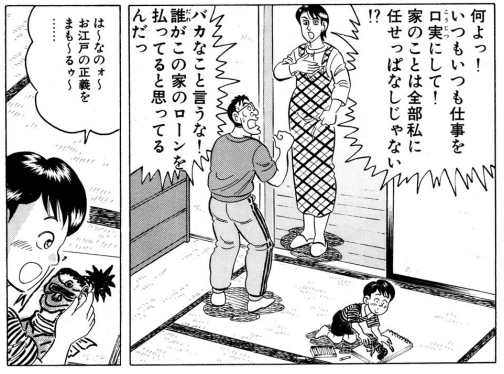

責任の押し付け合いで険悪なムード

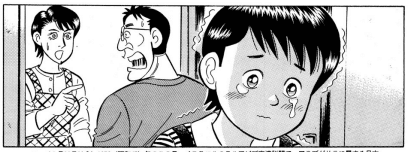

家族の仲も険悪に

子どもって敏感に空気を感じ取りますよね

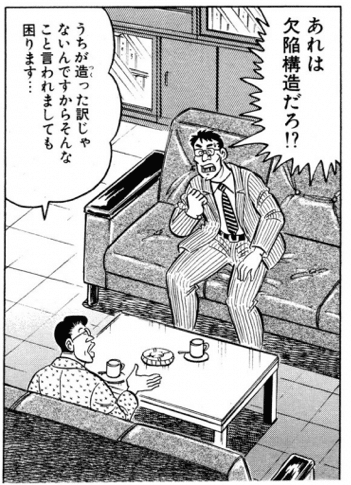

管理会社

建設会社

販売店。どこも責任は取らずたらい回し

一生に一度かもしれない大きな買い物である家が、資産どころか負の資産、しかもローンが丸々残っていたら…これは凹みますよね。

長期ローンの悪いところって、金利ももちろんですが、人生がその支払いに縛られる…つまりローンを抱えてるから気軽に転職できないとか、独立起業したいのに勝負に出れないとか、自由が制限されることじゃないかな、と個人的には思います。

住宅ローンといえばなんとなく聞こえはいいですが、要するに借金ですからね。サラ金から借りる100万円にはビビるけど、5000万の住宅ローンは平気で組んだりする世の中は不思議です。ちと脱線しますが、最近流行りの車の残価設定型クレジットも下手な錬金術のようで好きになれません(個人の感想です)。

それでは、庶民はどうしたらいいのか?そもそも正解はあるのか?疑問は疑問として投げっぱなしで…<続く>

ここでいただいたサポートは、海外向けの漫画を作る制作費に充てさせていただきます。早くみなさんにご報告できるようにがんばります!