為替について適当に書きました(9/2~)

【ドルについて】

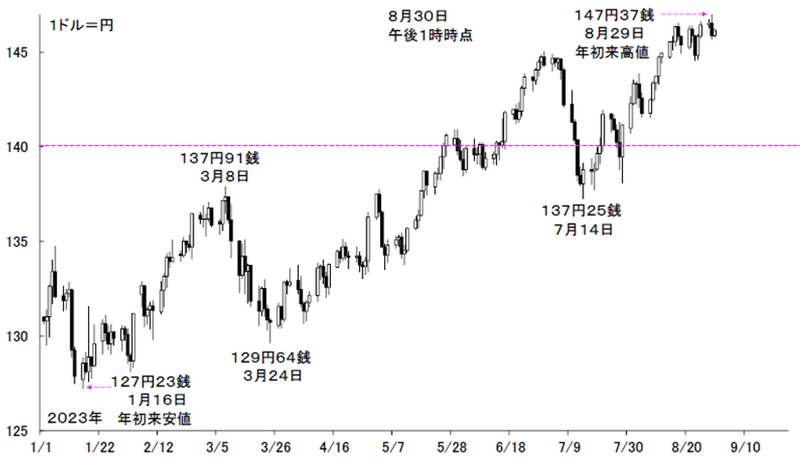

ドル/円は一時 1 ドル= 14 7 円 3 0 銭台まで年初来高値を 更新 、その後やや押されたが、146 円 前半で底堅さを維持している。

出所:Bloombergを使用し作成

140 円台に乗せた後のドル円は、昨年のような急激な値動きに至っておらず、過熱感はほとんどない。

政府・日銀による円買い介入 も実施できそうにない状況であるが、その理由として、

①為替介入は市場や経済の混乱を招くような「過度な変動」の場合のみ「特例」として国際的に認められている点

②昨年10月の日経平均は一時26,000円を割り込む水準にあったが、足元は32,000 円台まで戻した点

③FRB(米連邦準備制度理事会)の利上げペースは昨年との比較で格段に減速している点

などが挙げられる。

こうした状況下で、昨年高値の151.95に向けジリジリと上値を試す展開が予想される。

一方で152 円を超えると、ドル買い円売りのオプション・ トリガーが多く散見されており、152円台からはボラティリティ上昇を伴って上昇ペースが加速する可能性がある点は留意。

注目されたていたジャクソンホール経済シンポジウムでのパウエルFRB議長講演は概ね市場予想通りの内容で、パウエル議長はインフレについて「依然として高水準」「更なる利上げの用意」「データ次第で利上げ」とする従来の見解を示していた。

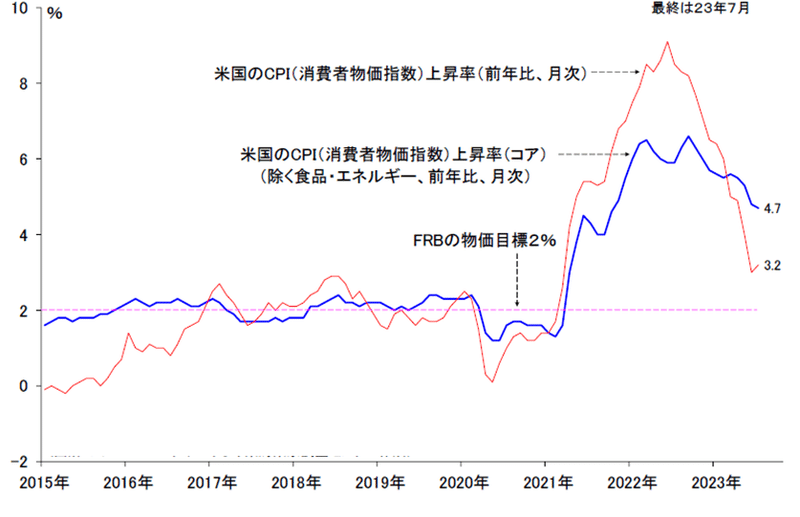

米CPI上昇率は総合がFRBの物価目標2%に着実に向かっている一方、基調的なインフレを示すコア指数は高止まりが継続中

出所:Bloombergを使用し作成

賃金騰勢 の継続や原油先物価格が1バレル=80ドル台で高止まりが続く中、タカ派姿勢の旗は降ろせない事情はみえる。

要するに向こう1年程度は、コアインフレをにらみつつ、 基本的には現状維持で、場合によっては利上げもありうるが基本路線となりそうなわけである。

出所:Bloombergを使用し作成

一方、米政策金利の市場見通しを反映したFF金利先物市場では、政策金利は 現行の5.25~5.50%で既にピークをつけ、来年6 月までに0.5 %程度の利下げを織り込んでいる。

仮にFRBが来年6月までに0.5の利下げを実施したと仮定しても、為替市場への影響が大きい日米2年金利差は、5%程度と過去最大水準まで拡大した状況から僅かに縮小する程度であり、金利差縮小による円買い圧力は限定的。

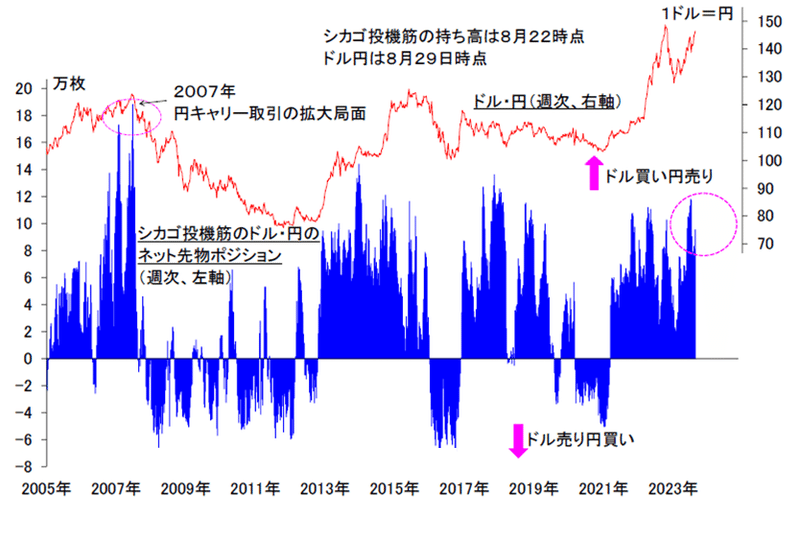

また、FRBが利上げを停止するだけでも 円キャリートレード(低金利の円を 借りて高金利通貨で運用し、利ざやを稼ぐ)を後押しすることで、新たな円売り圧力を呼び込むのは想定される。

出所:Bloombergを使用し作成

【ユーロについて】

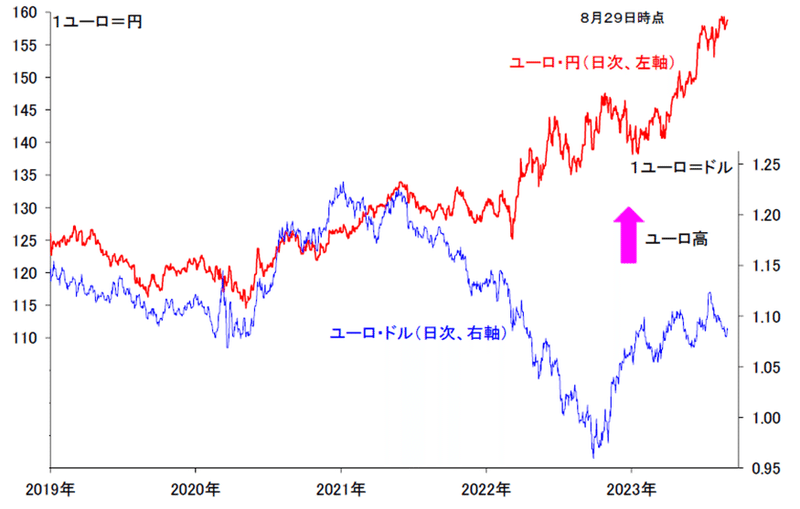

ユーロは対ドルで1ユーロ= 1. 0 7 ドル 台 まで下落後、1.08ドル台後半まで反発、対円では1ユーロ=158円台半ばと年初来高値圏で推移。

出所:Bloombergを使用し作成

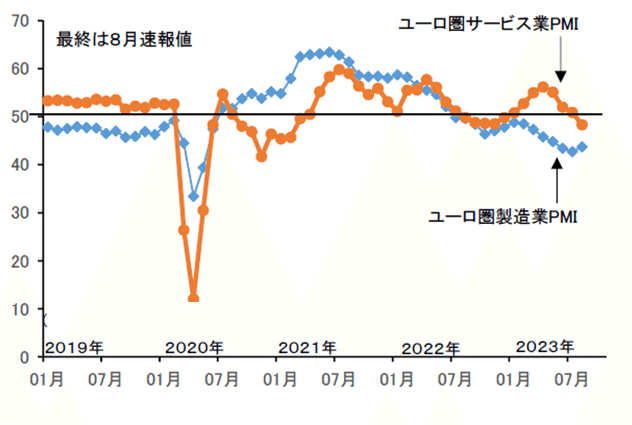

8 月のPMIは 、製造業が43.7と拡大縮小の分かれ目となる50を14 ヵ月連続で割り込み、サービス業も48.3と今年初めて節目の50を割り込んだ。

出所:Bloombergを使用し作成

ドイツのサービス業PMIが47.3と7月の52.3から急低下したことが響いたとみられる。

これまでサービス部門が製造業の落ち込みを支えていたが、金利上昇や高インフレが財/サービスの需要を圧迫する中、企業の先行きに対する悲観的な見方がサービス部門にも広がってきたことがうかがえる 。

PMI発表後、ユーロは売りで反応したが、ユーロ圏経済の減速は必ずしもユーロ売りの材料ばかりとは限らない 。

確かに、金利差の観点からみると、ドイツなど域内主要国の金利低下に伴う欧米金利差拡大から、ユーロ売りドル買いにつながりやすい。

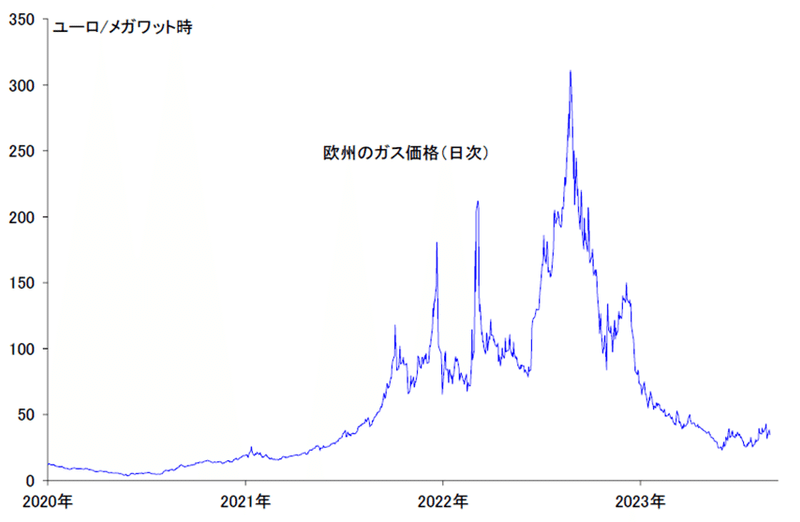

一方、昨秋はロシアのウクライナ侵攻を受けた天然ガス価格の高騰がユーロ圏経済に深刻な打撃を与えたが、経済減速を受けた内需の落ち込みは、今冬に再びガス価格が騰勢を強めるとの懸念を和らげると思料。

出所:Bloombergを使用し作成

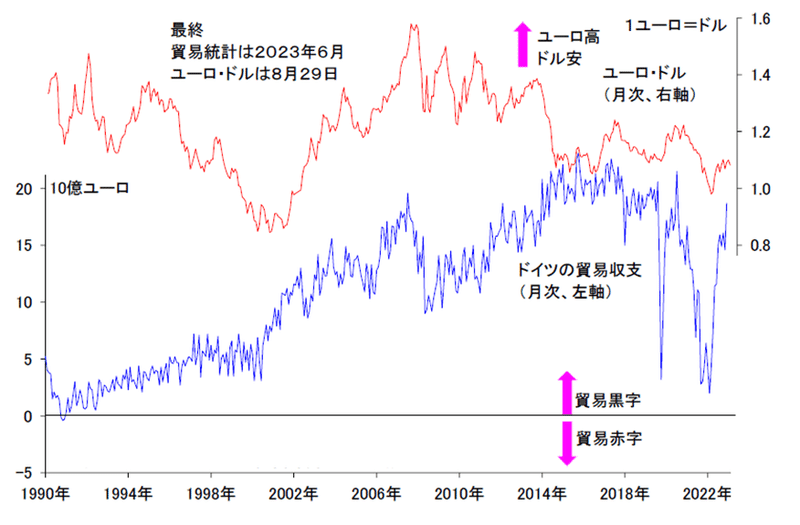

昨秋を 振り返ると、ガス価格急騰でドイツの貿易黒字が消滅したことで 需給面からの支えがなくなり、ユーロがパリティ割れまで急落したことは記憶に新しい。

出所:Bloombergを使用し作成

足元のガス価格は1年前をおよそ90%下回る水準まで下落しており、さらに内需不調で燃料以外の輸入も減少する可能性がある 。

ドイツの貿易黒字は既にピーク時に迫る水準まで戻しており、好需給環境がユーロ高をもたらすと見込まれる。

さらに、内需不調はECBにとって政策運営上、最大の問題となっている賃金上昇や雇用市場のひっ迫が緩和されることで基調インフレの減速につながりやすい。

こうした点はECB政策運営にはむしろ好材料となる。

普段は、note等に書かない内容は無料でLINEに配信していますので、良ければ参考にしてください。

普段はマクロ(ファンダメンタル)を使ったトレードやテクニカルトレードは資産管理会社等で行ったり、私の場合は本丸運用ではないです。

どちらかというと、アービトラージやイベントドリブンメインの少し特殊なものに寄せた形でリターンを取りにいきます。

個人投資家でもできるようなものは、いくつかピックして教えたりはしてますので、興味があれば聞いていただけたらと。

一応、個人投資家で効率が良さそうなものに限定して教えてますが、商品として出していないものもたくさんありますので、それは個別にお問合せください。

参考までにしていただけたらと思います。

この記事が気に入ったらサポートをしてみませんか?