安全資産を持つ理由はコロナ相場のため

安全資産とは

有名なリベラルアーツ大学の動画で、安全資産についての解説があります。

この動画を見ることで安全資産とは?は理解することが出来ると思います。

自分の資産・メンタルを守るための準備は自分でやりましょう。

と、動画中でも発言があり、安全資産を持つことで 資産とメンタルを守る。とあります。

これについては一応同意が出来るのですが、もう少し深く持論を唱えたいと思います。

安全資産はコロナ相場で儲けの波に乗るため

安全資産と生活防衛資金 は異なると考えています。

生活防衛資金はいざという時に運用中の資産を取り崩さずとも生活を成り立たせるための資金です。

一方で安全資産とは 「コロナ相場で儲けの波に乗るため」と考えています。

大暴落は必ずやってくる (いつかは分からない)

過去のS&P 500 の推移を見ても

日経平均株価を見ても

いつかどこかで株は暴落します。

コロナ相場と書きましたが、今後なにか別の名前で暴落する時はやってきます。そのときには過去の例に倣って 数十% の暴落になると考えられます。

大暴落が起きた時にどうするか

リスクが顕在化した時に取れる行動は複数の選択肢があります。

逃げる

看過する

戦う

ぐらいが一般的な選択肢になります。

逃げる = 暴落の相場で損切りをして損害を最小限に抑えようとすることです。インデックス投資の世界では愚策とされています。

大事なのは「Stay in the Market」

投資信託を使って長期に資産形成する場合、大切なことの3つめは市場から出たり入ったりせず、「市場に居続けること」です。出たり入ったりするというのはどういうことかというと、売買を繰り返すことを言います。これに対して「市場に居続ける」というのは買った投資信託を売らずに持ち続けることです。

ところがこれができずに売買する人は結構多いのです。よく、「じっと持っているだけじゃあ能がない。高いときに一旦売っておいて安くなったらまた買えばいいじゃないか」と言う人がいますが、実際にはそんなにうまくいくわけはありません。

高いときは「もっと上がるんじゃないか」と思って売りそびれるのはよくあることですし、逆に下がると「まだ、もっと安い値段で買えるんじゃないか」といった気持ちになりがちですから、そんな絵に描いたようにうまく売買などできるはずがないのです。たまたまできたことがあったとしてもいつも100%成功することはまずありえません。

https://toyokeizai.net/articles/-/474735?page=3

とにかく相場に居続けることが肝要です。

看過する = インデックス投資の基本(?)ひたすら状況が良くなることを信じて祈り、積立を続けること。

インデックス投資の大原則です。

これが出来ない人が意外といるようです。

戦う = 下がった相場で積極的に追加投資すること。

歴史が示しているのは、「インデックスは下がっても上がる」です。これを信じて看過するのも一つの手ですが、より積極的に行くためには、追加の投資をすることです。これは底値で実施できれば最高ですが、あまり助平心を出さずにどのタイミングで実施しても良いと思います。最後には上がると信じているので。

戦うために必要なのは資金

追加の投資をするためには現金が必要です。なぜ現金が必要かというと、追加のどんな金融商品を購入するにしても現金が必要だからです。金の延べ棒で株式を購入することは出来ません。現金が必要です。

安全資産は現金で持つか金融商品で持つか

どちらで持っても良いと思います。

現金でコツコツ持っていても良いと思います。その現金を使わずに溜めて置けるのであれば。

相場の調子が良く、上昇に上昇を続けている時に、多額の現金を持っていてそれを投資せずに我慢するのは、暴落の時の損切り並みの難易度だと思います。メンタルの問題です。

安全資産を金融資産で持つ

安全資産を暴落相場の時の攻撃用資金とする。と考えた場合、現金である必要性は前述のとおりです。

一方で金融商品で持つことで、現金で持っている時の誘惑から逃れることが出来る可能性が上がります。「金融商品化から現金化して」というワンステップの手間が入ることで精神的な歯止めになると思います。

そのため、金融商品で資金を持っておくことがおすすめですが、いざという時に現金化して攻撃に転じることが出来るようにするためには、いざという時のボラティリティが高い必要があります。

シンプルに言うと、「暴落相場で皆が欲しがるもの」を持っておけばいいということです。

どの金融商品にするか

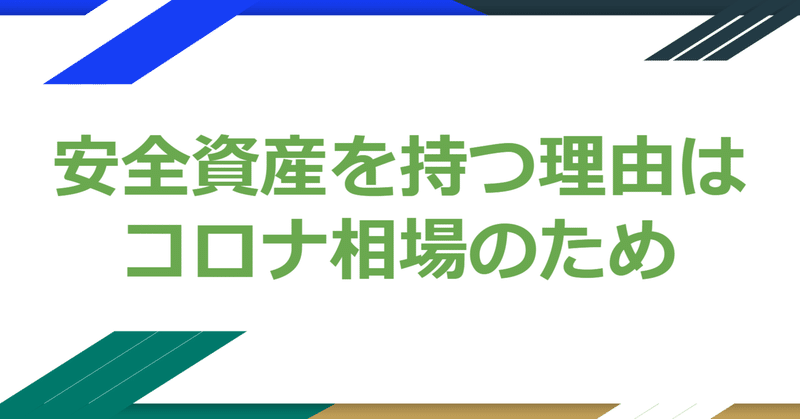

emaxis slim の有名どころの推移を見てみます。

2019年頭から2024年途中までの推移のチャートが以下です。

これを見て分かるのは、

コロナで相場が暴落しています。そして、その後上昇しています。

そんな中、特異な動きをしている商品が二種類あります。

国内債券インデックス と 先進国債インデックス です。

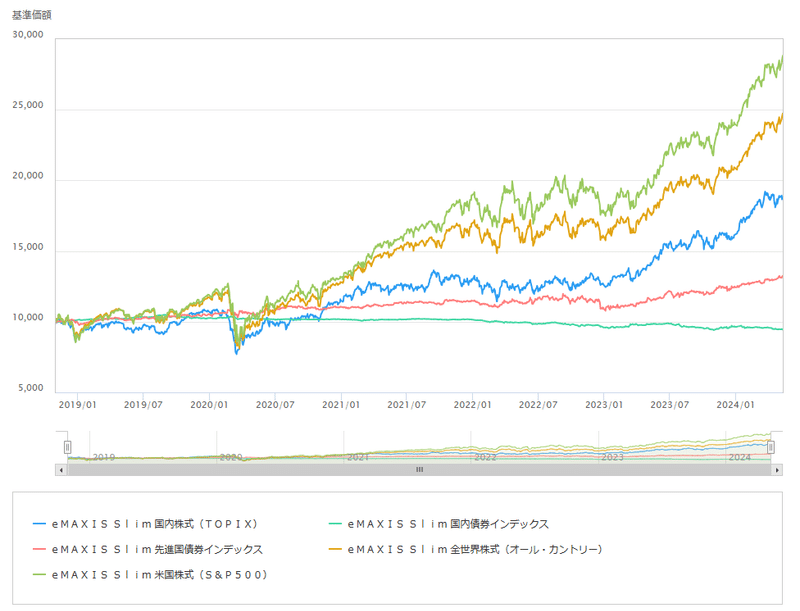

コロナ期間の推移を拡大してみるともっと顕著です。驚くほど顕著です。

ざっくり見ても、この2つの国債インデックスはほぼ値動きがないです。

暴落が始まった頃はほとんど下がってないです。むしろ上がっている瞬間もあります。

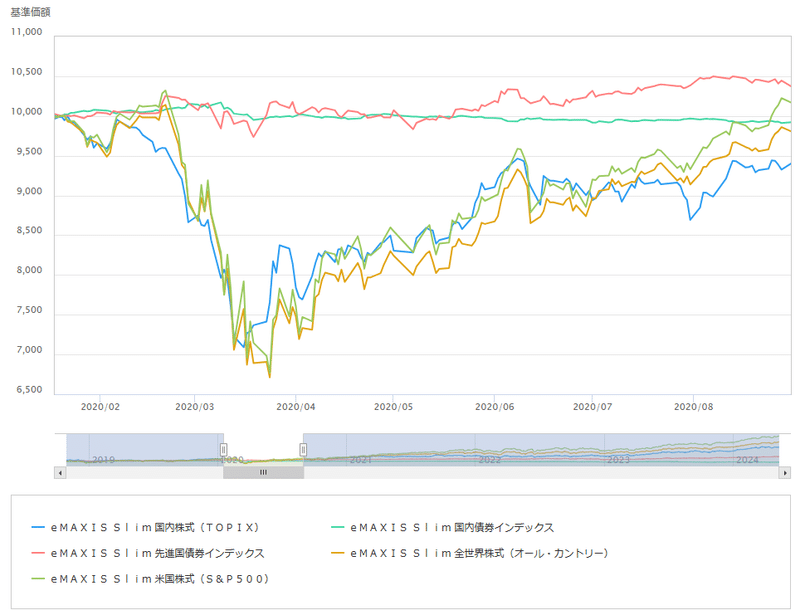

emaxis の 投信を購入するのであれば、先進国国債の方が上昇傾向にあるので 予備費として持っておきながら増やす。のであれば 先進国国債インデックスの方が良いと考えています。

国債を買うなら

上の動画のように米国債や日本国債を購入しても良いと思います。

ETF で持つのも良いと思います。

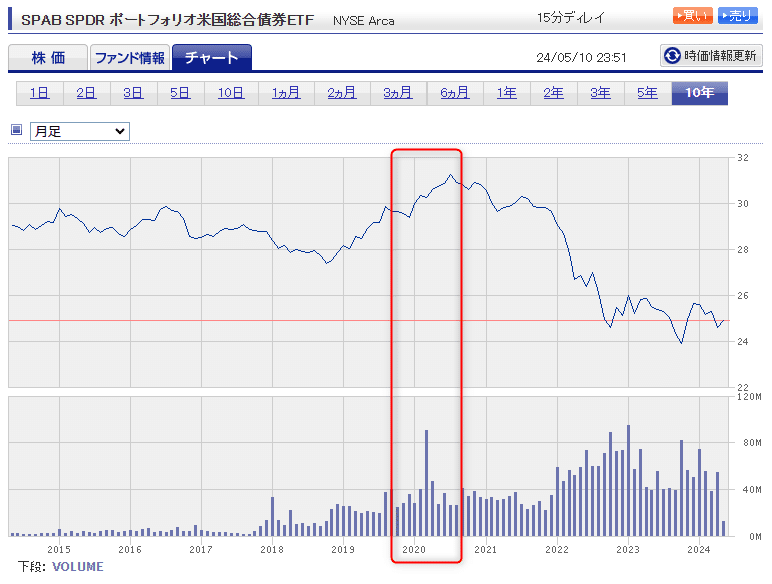

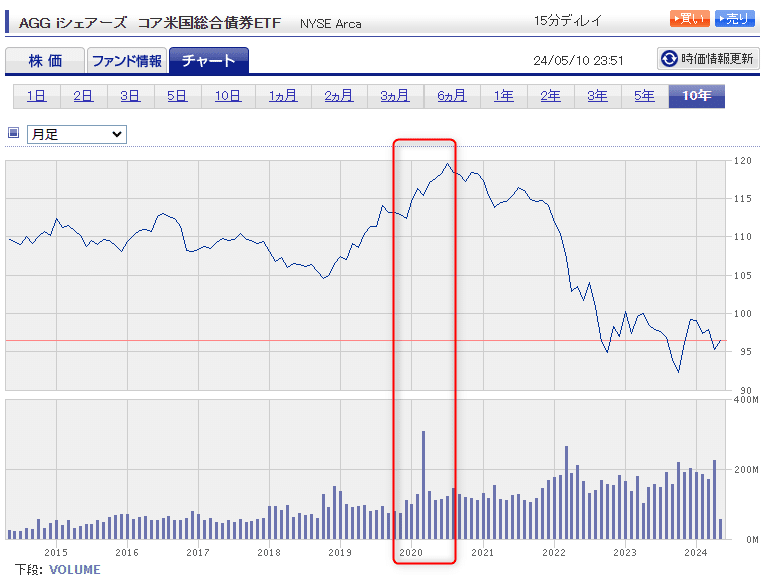

以下の2つの有名どころの 米国債ETF の値動きと取引量を見ても、コロナ相場が始まった瞬間に皆が購入に走っています。

普段から所有しているのであれば、この瞬間が売りのタイミングです。

最高値で売り抜ける必要はありません。もともと現金で持っていても良いものを金融商品で持っているだけなので、±ゼロであれば御の字です。

変に色気を出すくらいであれば、さっさと現金化してその後の変化は無視しましょう。

どの程度安全資産を持つか

2024年5月現在 バークシャー・ハサウェイ の手元資金は過去最高を更新しています。

1-3月(第1四半期)末の現金保有高は1890億ドル(約29兆円)に達し、昨年末の記録を上回った。

バークシャー・ハサウェイ[BRK.B]の3610億ドルに上るポートフォリオ

2024/04/23

バークシャー・ハサウェイ の場合、待機資金と投資額 は 1:2 となっています。

これも納得できる気がします。相場が大暴落した時に30~50%下がった場合、投資している金額は 1/3 ~ 1/2 程度まで下がるとすると、待機資金と同程度になり、待機資金をそのまま投入すると効果が大きいと考えられます。

個人的見解

投資の初期段階ではひたすら インデックス連動などに投資しまくるのが良いです。兎にも角にも手持ちの金額を大きくしないことには始まりません。

ある程度投資額が伸びたところで、米国債 ETF などに切り替えます。

ある程度の目処は 自身の目標の1/3 程度となったときだと思います。

金融資産1,000万円が目標なのであれば、300万円 程度投資額が伸びたところです。

インデックスと国債では伸び率が全く異なるため、なかなか追いつくことが出来ないと思いますが、投入力を上げることがここで効いてきます。

最初から1:2 で割り振って投資しても良いかもしれませんが、機会損失につながり、いつ来るかわからない大暴落に最初から備えるというのも、転ばぬ先の杖が過ぎると感じます。

この記事が気に入ったらサポートをしてみませんか?