子供の為の積立はどうする?

子供の為の積立は オルカン 一本で十分

と、考えています。(2024年5月現在)

家計の為に投資をしており、子どもの教育費などで必要なお金を賄うためには?と色々と勉強して考えた結果です。

まずは300万円

大学進学費について多くの専門家は「高3の秋ごろまでに最低300万円、できれば500万円をためたい」と助言する。300万円は国公立大学の受験費と4年間の在学費の合計の半分超にあたり、私立でも入学費と大学1年時の在学費を賄える計算だ。

日本経済新聞 2023年7月10日

各方面の記事などを読むに、まずは300万円というのが相場のようです。

子どもが生まれた 月から、高3の秋まで となると、単純計算で

18 年間 = 216 ヶ月 であり、1.4 万円/月 貯めることになります。

なぜ 投資で積み立てるのか?

インフレの懸念がある

これは至極シンプルな理由です。「まずは300万円」というのは、あくまでも2023年7月時点での話です。これから十数年後にどれだけインフレすることになるかわからないからです。

現時点で300万円が必要とされていて、年間2% インフレすると、18年後には

4,284,739 円 必要になる計算です。(= 3,000,000 * (1 + 2%)^18)

そうなると、コツコツ300万円を貯めても 129万円 足りないことになります。

学資保険じゃだめなのか?

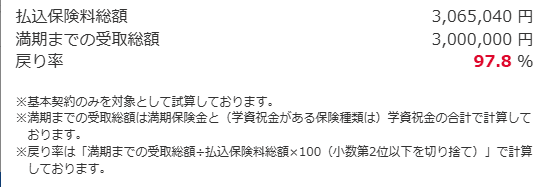

コツコツ積み立てるというのであれば、学資保険でも良いです。

ただし、元本割れします。

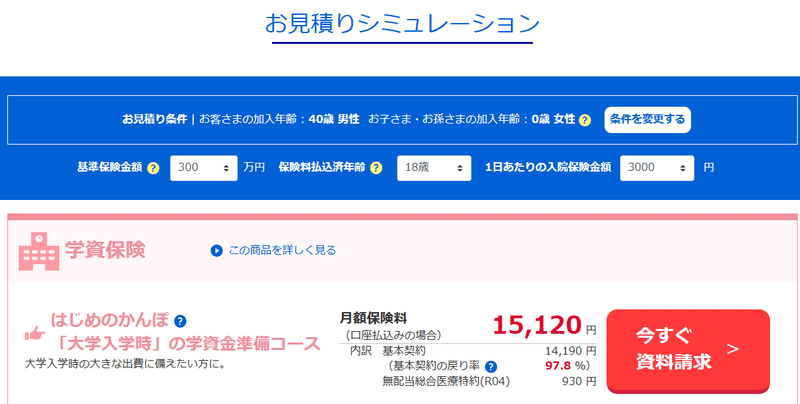

学資保険といえばかんぽ生命。

かんぽ生命のサイトでシミュレーションをしてみると。

インフレで資金が不足することを心配しているのに、コツコツ積立して元本割れ というのは 話になりません。

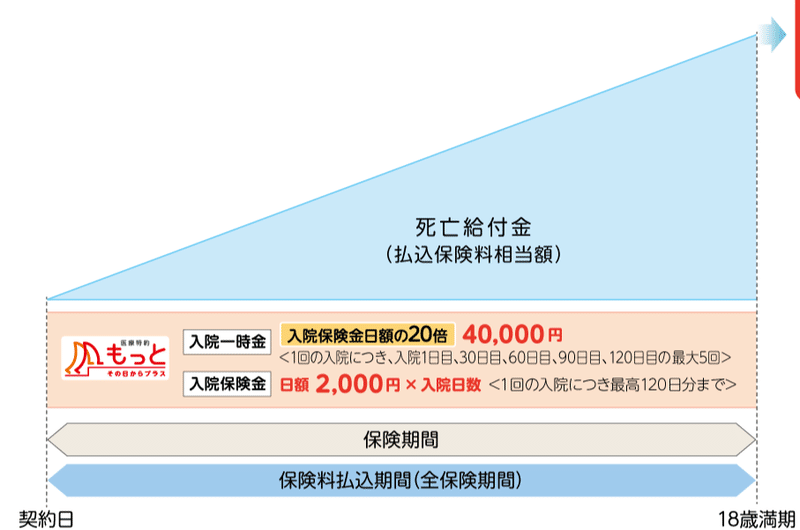

学資保険は保険というだけあって、保険の部分も付いてきます。

が、全く不要な補償です。

医療保障は必要ないのか?

学資保険に限らず、子供が生まれるのを嗅ぎつけるとありとあらゆる共済や保険のお誘いがかかってきます。全てはっきりと断らないといけません。

子どもの医療費は地方自治体の保障で十分

自分自身の子供の頃を考えても、子供は必ず怪我や病気をします。大病を患うことは稀だとしても、必ず怪我や病気をします。

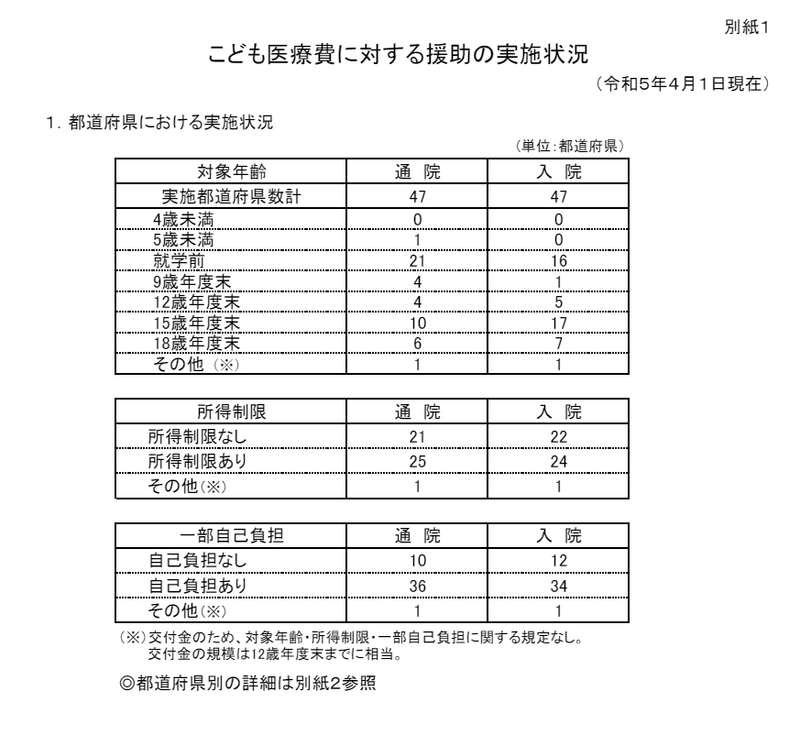

しかし、現在の日本において地方自治体は子ども医療費助成は相当に充実しています。

こども家庭庁のサイトから、ご自身の都道府県・市区町村の援助の状況をご確認ください。

通院・入院ともに援助が出ます。

「通院の援助は5歳未満まで」 唯一なっている 山梨県は相当にしょっぱいです。

また、「所得制限有り無し」や「一部自己負担有り無し」の違いも都道府県毎に違うので、よく確認するのが良いでしょう。

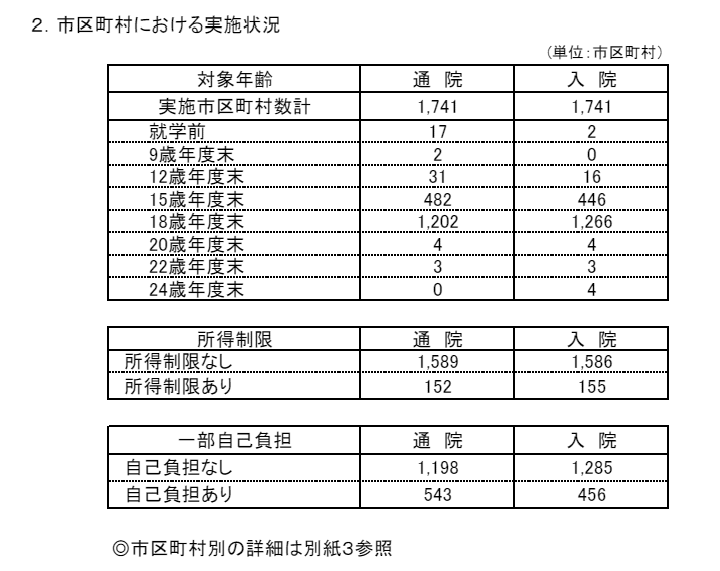

市区町村の医療保障はより手厚いことが多い

市町村における 援助実施状況になると更に状況は改善します。

これは、各市区町村が 人口減を食い止めるために 積極的に子ども支援策を実施していることに他ありません。

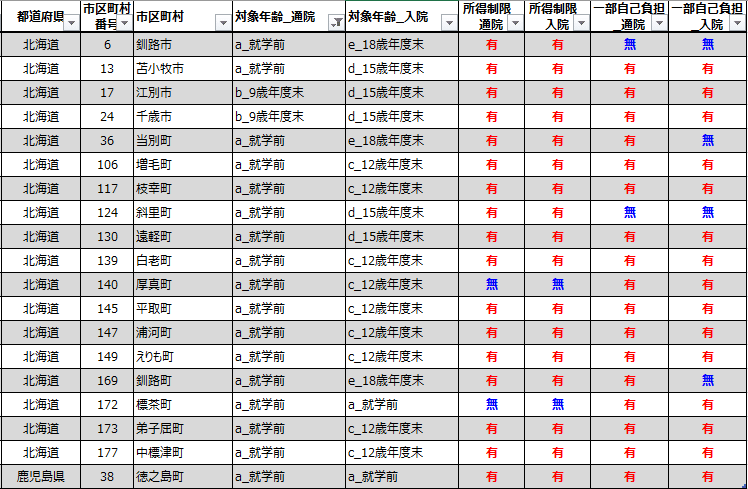

小学校中学年までとしているかなり子育てに厳し目の市区町村は 以下の通り。引っ越しを検討するレベルです。

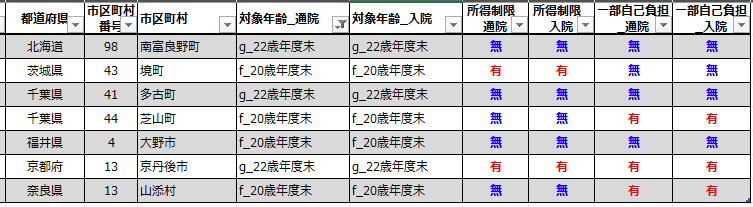

一方で 成人(18歳)以降も援助のある熱い 市町村は以下の通り。

ここまでの結果を見ると、余程引きが悪くない限り何らかの制限はあるものの、市区町村の 通院・入院 援助を貰うことが出来ます。

市区町村の人口多い順 TOP 30 で 以下の状況です。

https://www.soumu.go.jp/main_sosiki/jichi_gyousei/daityo/jinkou_jinkoudoutai-setaisuu.html

この TOP 30 市区町村で 全国の 0~19歳までの子ども人口の 27% をカバーしています。(政令指定都市でもしょっぱめの制度のところもありますが)

一部自己負担 も 負担額 数百円のレベルです。

よって、医療保障は必要ないと考えます。

保障が薄い 市区町村 に住んでいる・引っ越す予定 の場合は少し考えた方が良いかもしれません。

投信で積み立てるとしてなぜオルカンなのか?

なぜ、投信でオルカンが良いのか? については 一般的な資産形成における インデックス投資の優位性 についての動画や本が世の中に山ほどあるのでそちらで勉強するのが良いです。

以下の二冊の本は初心者でも読みやすく、読んで損することはないです。

18年間積立をしていたら必ず暴落する時は来ます。

しかし、インデックス投資の基本として、15年ほど積立を続けるのであれば、オルカンを保持し続けておけば問題有りません。

本当に心配でしょうがない場合は 安全思考で 国債でも買っておきましょう。

祖父母が学資保険に入ってくれている

その場合は ありがとうと感謝を伝えて、一方で自分でも積立をしておきましょう。

積立は途中で使っても良いのか?

必要な時に切り崩して使えば良いです。

資産を増やすのは使うためです。必要な時に使わない理由はありません。

逆に言うと 必要な時に資産がないと使うことも出来ません。

積立はいくらするべきか?

何年間で何百万円を目標にし、何のために積立をするのか次第で一括・積立の金額は変わります。

よく勉強しよく考えて、自身の目標と目的を明確にしましょう。

ひとまずの基準は 1.4 万円/月 で良いと思います。

個人的見解では、この300万円という一般的に言われている目標は日本における一般的な家庭が捻出できるであろう金額から逆算している可能性も高いと考えています。そうでないと、なかなか大多数の人に積立を始めてもらうことが出来ないからです。

毎月1,000円 でもまずは始めることが大事です。

出生祝など頂いた場合はそれらを まとめて最初の金額として入れると良いと思います。

個人的結論

学資保険や共済は不要、絶対に断る

積立をするのであれば コツコツ 投資信託のオルカン に最低 1.4万円/月

心配性なら 国債

住む市区町村で制度に差があるので、居住地はよく考える

必要な時に必要な額を子どものために使う

※ 投資は自己勉強と自己判断で ※

この記事が気に入ったらサポートをしてみませんか?