デジタル通貨で変わること

北京オリンピックの開幕に合わせて、中国政府がデジタル人民元をアピールしている。

政府が発行するデジタル通貨というものを、どう考えたらいいか、しばらく分からなかった。

私もPayPayやiDなどのキャッシュレス決済は使っているので、それと同じようなものを国家の中央銀行がやるものということは分かるが、従来のクレジットカードなどと決定的な違いがピンとこなかったのだ。

今現在でも大多数の人は給与を銀行振込で受け取っているだろう。その口座から、家賃や光熱費などを支払っている。また日常の買い物でもクレジットカードを使うこともある。その意味においては、昨今のコロナ禍など待つまでもなく、とっくの昔にキャッシュレス決済は普及している。

政府が発行という意味でいえば、日本円の発行元である日本銀行も、既にデジタルで日本円を発行している。

日本銀行が金融緩和を行うとき、民間銀行から国債を購入する方法がある。これによれば、日本銀行は民間銀行の当座預金口座に購入額を振り込むだけで、何も紙幣や貨幣を使っているわけではない。

民間銀行が企業に貸し付けを行う場合には、自行の日銀当座預金口座から企業の当座預金口座などに振り込みを行う。

企業は当座預金から従業員の普通口座へ給与の支払いを行い、個人は普通口座から各種支払いを行い・・・という流れを考えれば、最初から最後までキャッシュレスで、デジタル通貨に他ならないのだから、改めて中央銀行がデジタル通貨を発行するという意味が、よく分からなかったのだ。

もとより、デジタル通貨に明確な定義がある訳ではない。だから発行元によって目的も仕組みも異なるのだが、しかし複数の資料を見ていて、どうやら少し分かってきた。

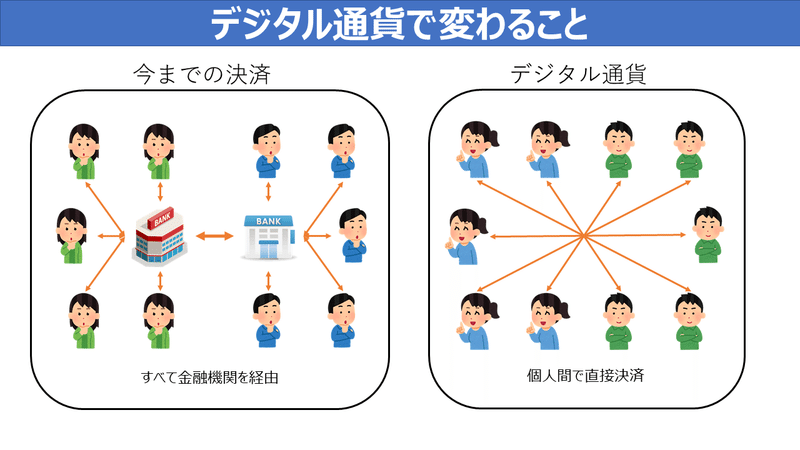

PayPayなどの民間のキャッシュレス決済を考えなければ、個人間でお金をやり取りするには、紙幣や貨幣といった現物を直接受け渡しするか、でなければ銀行など銀行など金融機関の口座を通しているはずである。

クレジットカードで支払ったとしても、最終的には銀行口座から引き落とされる。デジタル通貨では、物理的な紙幣や貨幣を使わないということに加えて、銀行口座を通さずに決済を行うというところが肝のようだ。

PayPayなども銀行口座と紐づけることはできるが、あくまでPayPay残高として入金するだけのためである。入金元は何も銀行口座でなくてもよい。そして入金すれば、あとはPayPay残高を直接相手に送ることができる。

つまり、

PayPay残高→自分の銀行口座→相手の銀行口座→相手のPayPay残高

という流れではなく、

PayPay残高→相手のPayPay残高

となるのである。

この、銀行口座を通さずに決済できるという点から個人の自由度も広がる。これまでは銀行口座がなければ社会生活に支障が大きかったが、デジタル通貨が普及すれば、極端な話、銀行などなくても済むかもしれない。

金融機関にとっては脅威になるだろう。

また発行元つまり政府にとっては、デジタル上で行われる決済についてはすべて把握が可能である。中国政府が推進しているのは主にこの理由であろう。

一口にキャッシュレス決済・デジタル通貨と言っても発行元や仕組みが様々なので一様ではないので、あくまでご参考とされたい。

補足

個人間で金額を移転することを「転々流通」というそうです。

iDなどは専用の端末が必要なことから「転々流通性はない」、

PayPayなどは個人間でも送金できますでの「転々流通性がある」ということになるようです。

この記事が気に入ったらサポートをしてみませんか?