ソフトウェアの資産化について③

さて、今回は、IT系の上場企業(上場予定企業含む)がソフトウェアを処理をどのようにしているのか、会計的な面から見てみようかと思います。

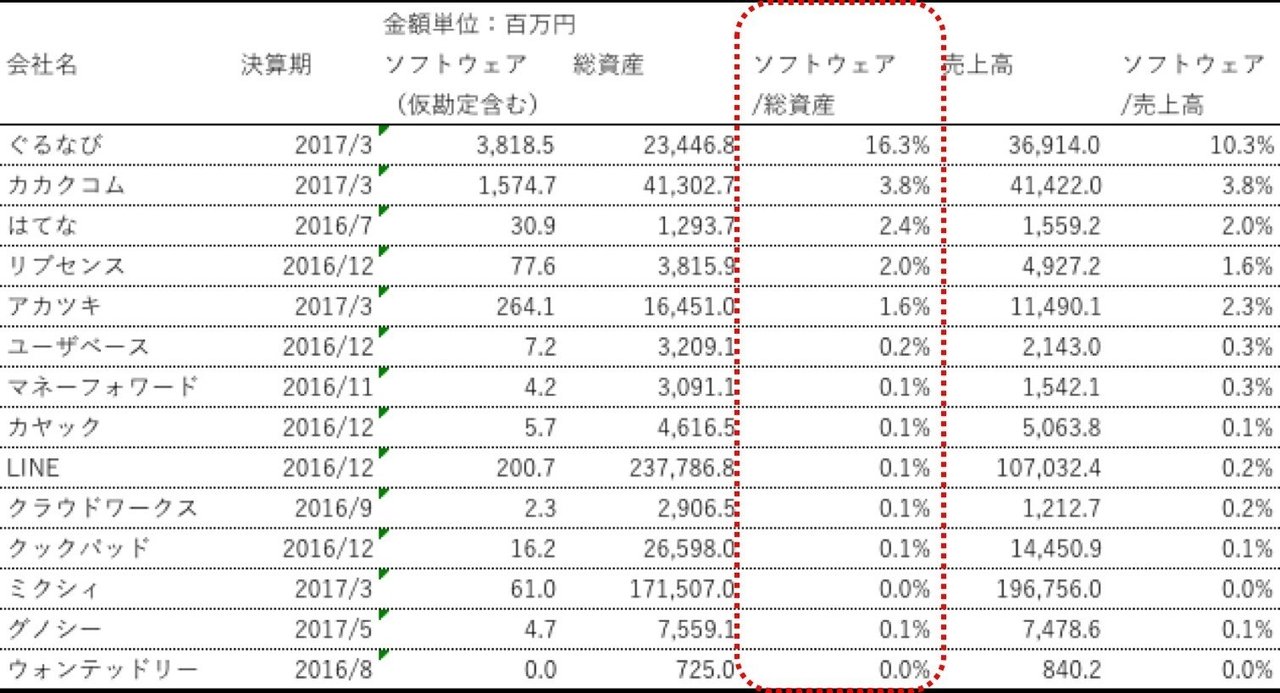

下記がざっと関係しそうな企業のBSを並べてみました。メディア、SNS、ビジネスプラットホーム、ゲームなどジャンルはいくつかに分かれますが、思いついたものをピックアップしただけで、特段何か共通点がある訳ではありません。

いずれも個別財務諸表の数値です。(連結だと、IFRSなどが混ざり、比較しづらいので)また、決算期は、現時点で有価証券報告書のある期を基準にしています。

会社の規模に関係なく、単純にソフトウェアの金額だけを比較しても意味がないので、「ソフトウェア/総資産」、つまり、総資産に占めるソフトウェア(ソフトウェア仮勘定を含む)が大きい順に並べてみました。

こうして見ると、多くの企業があまりソフトウェア資産を計上しない傾向にあるように読み取れます。

会計基準としては、自社利用ソフトウェアについては、収益性があるものが確実と認められるものについては、資産計上することができます。一方で、収益性がない、あるいは、不明確な場合には資産計上はしないこととなります。

こちらは新日本監査法人の解説ページですが、自社利用ソフトウェアの処理について説明があるので、詳細を知りたい人はみてください。

自社利用ソフトウェア(制作取得費の会計処理、減価償却、減損)

過去継続して利益を出していれば、収益性の可能性が高いので、資産計上しても良いようにも考えられますが、その会社独自のロジックであえて資産計上しない、という選択肢もあるかと思います。会社側のロジックに対して、監査法人が問題なし、と認めれば会計処理としては正しいことになりますので、ここは会社ごとの判断が別れるのはそれぞれの会社の個性、ということもできるかと思います。

前も似たような説明したかもしれませんが、資産計上しない、ということは費用が先行して、後の費用負担が少なくなるので、利益が後から出やすくなるタイプです。一方で、資産計上するタイプは、一旦費用化を保留しておいて、後から分割費用するので、初期にも利益が出やすくなるタイプです。

会計には、「保守主義」という、費用はなるべく早めに計上させようという方針があります。(細かい定義は、検索して調べてみてください)この保守主義の観点からは、資産化しない方が適合性があるので、監査法人としても資産化しない方が認めやすいケースもあるのでしょう。

とはいえ、過度に保守的な処理はやはり認められないので、何でもかんでも費用処理して資産化しない、というのもダメなようです。あるIT系企業が儲かっているうちに費用化したいので、資産計上しない処理をしようとしたら、監査法人から指摘を受けて、資産計上するように修正した、というようなケースもあるようです。

似たような事業を行って、それぞれ利益を出しているにも関わらず、会計処理が別れる、というのもなかなか面白いところではあります。

さて、本題に戻りまして、今回取り上げた中では「ぐるなび」が大きな金額を資産計上しており、総資産に対する割合もこの中では、唯一10%を超えています。

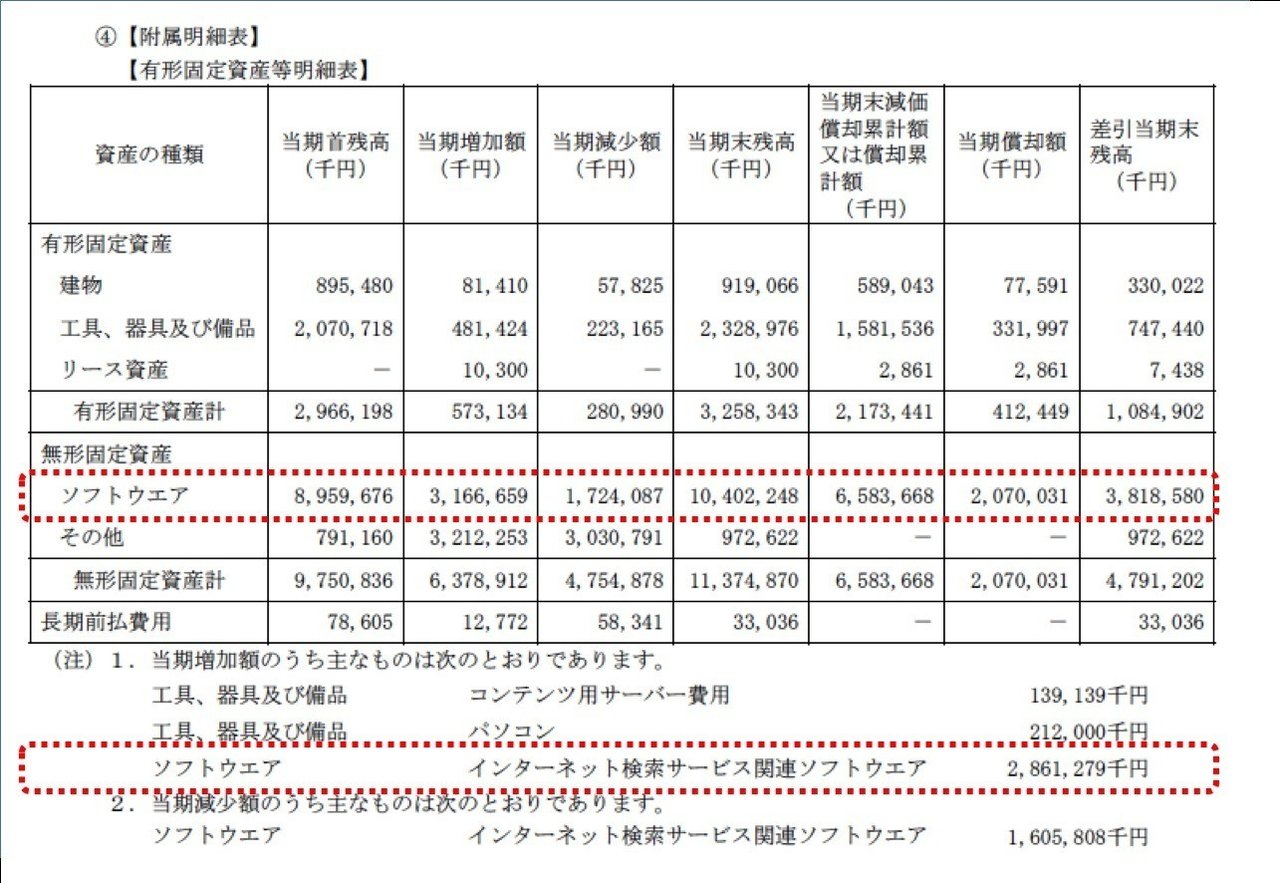

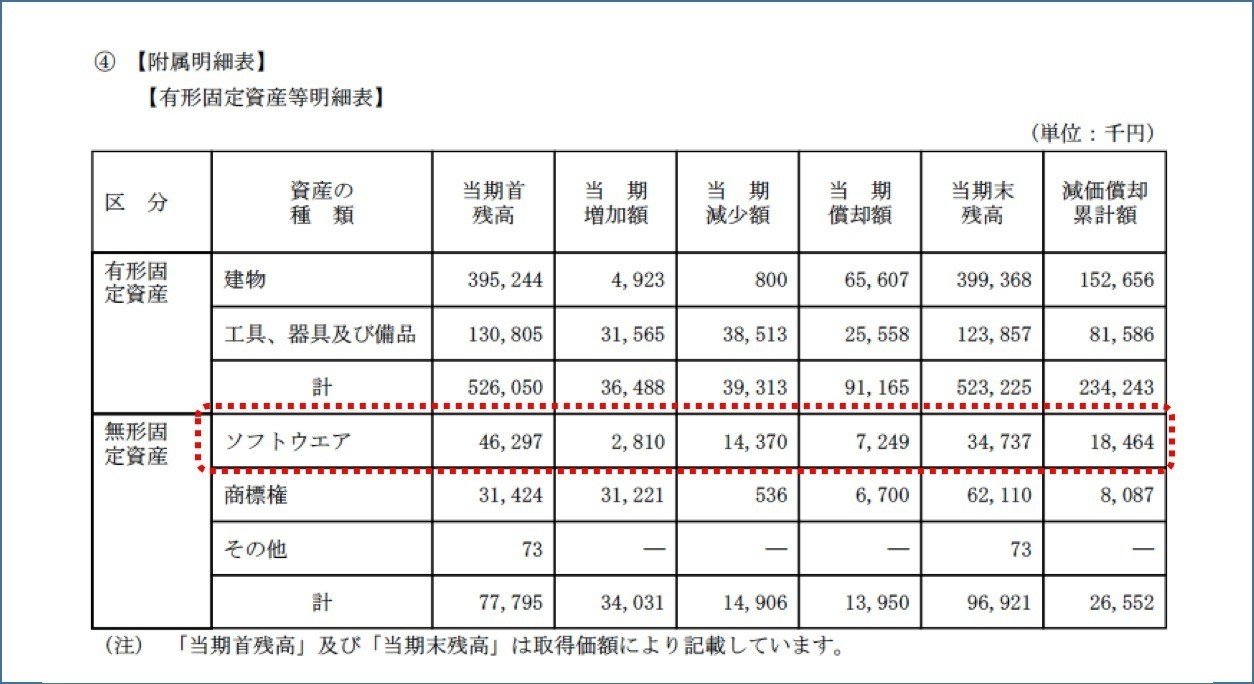

ちなみに、有価証券報告書の個別財務諸表の後ろの方に、固定資産明細が記載されているので、どういった内容かがざっくりとですが把握できます。

ソフトウェアの増加項目の内容として、「インターネット検索サービス関連ソフトウェア」と記載されています。細かい内容まではこの文言からは判断できませんが、おそらく、「ぐるなび」サイトの改善などにかけている費用を資産計上しているのではないでしょうか。

「ぐるなびをちょっと良くするエンジニアブログ」というのがありますが、こちらのエンジニアの人件費などが資産計上されているかと想定されます。

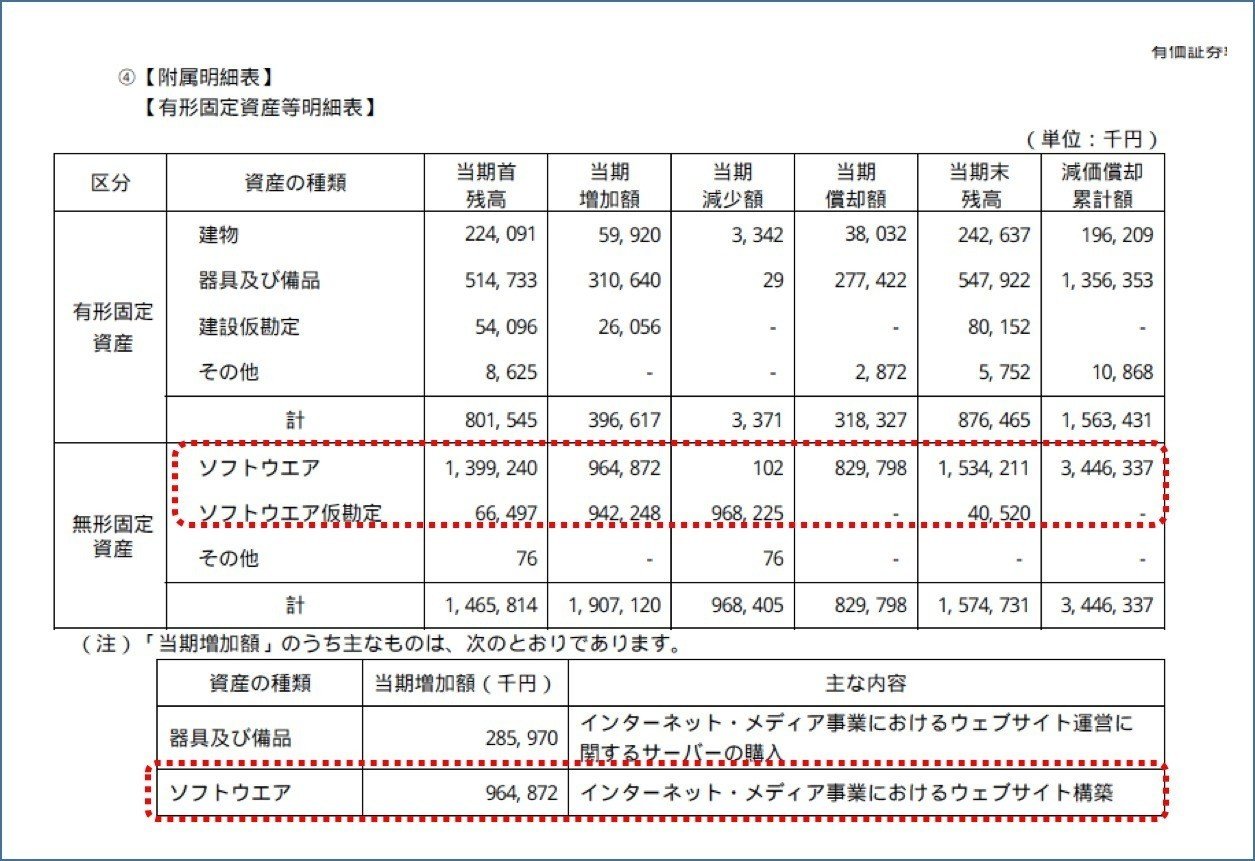

また、カカクコムもぐるなびほどではないにしろ、このリストの中では資産計上が大きい方です。

同様に、有価証券報告書の固定資産明細をみると、ソフトウェアの増加の項目に「インターネット・メディア事業におけるウェブサイト構築」と書かれています。こちらもご存知「価格.com」や「食べログ」などのサイト構築の費用を資産計上しているのではないかと考えられます。

社員インタビューに掲載されているようなエンジニアやデザイナーなどの人件費が資産計上されているのかもしれません。

一方、あまり資産計上していない企業については、増減額の内訳が記載されないので、どういうものか内容は把握できません。(一定金額以上の増減がある場合に内訳を書くこととなっています)

こちらは、あまり資産計上していないタイプのクックパッドの固定資産明細です。

内訳が記載されていないので、内容は不明ですが、当期増加額が3百万円弱なので、おそらく購入した業務システムあたりかな、と思われます。つまり、社内のエンジニアなどの労務費は資産計上対象としていないかと推測できます。

「クックパッド開発者ブログ」というのがありますが、こちらに出ているエンジニアやデザイナーなどの人件費は資産計上されていないのかもしれません。

前述したように、自社利用ソフトウェアについては、収益獲得が見込めない、または不明の場合には資産計上しないため、こちらのエンジニアたちの労働の成果は収益を確実には見込めない、という会社側の意思なのかも・・・☆<( ̄□ ̄;)>☆ショック。。。まあ、実際には、エンジニアにとっては経理処理などどうしようが興味がないと思うので、大した話ではないと思いますが。

念のためですが、ぐるなびのエンジニアには価値があるけど、クックパッドのエンジニアには価値がない、とかそういった意味合いではなく、あくまで会計処理をする上での考え方の違い、というようなものです。

このように、似たようなサービスを展開している企業でも、企業ごとにサービス制作費用をどう処理するかは、会計処理が異なることもあり得ます。

会計処理については上場企業が開示している財務諸表から把握できますが、税務について、どういったものが読み取れるかについて、次回みてみたいと思います。

この記事が気に入ったらサポートをしてみませんか?