中小のお店や事業者はどのようにキャッシュレス決済と付き合えば良いのか?

◯PayPay祭りに参加しましたか?

わたしは11月末にアプリをダウンロードしました。そうすると500円のポイントがもらえました。そしてクレジットカードを登録しました。そうすると500円のポイントがもらえました。使い始める前に、1000円もらえてしまうという大盤振る舞いでした。

そして12月4日以降にビックカメラに行って10万円弱のパソコンを買いました。そうすると2万円弱のポイントがもらえました。残念ながら40回に1度の全額ポイントバックは当たりませんでしたが(^^;

それでも、うちの母親用に購入しようと思ったパソコンでは、当初5−7万円くらいの予算を想定していましが、20%還元の影響を受けたのか、つい財布の紐・・・いえ、キャッシュレスの紐がが緩んでしまい、10万円弱のものを買ってしまいました。(客単価向上)

また、普段コンビニは自宅に一番近いセブンイレブンを利用していますが、12月4日以降はPayPayに対応している少し遠いファミリーマートで買い物しています。(新規顧客集客)

PayPayは消費者としての日常の購買活動にも変化を与えていますし、事業者としても集客や効率化施策として活用できているわけです。すごい!

さらに消費税率引き上げに伴う景気後退が懸念されるため、政府もキャッシュレスに対応したら中小企業のお店で購入すると消費者に5%還元する施策が取り沙汰されています。

どのキャッシュレスに対応したら5%還元になるのか、詳細は決定していませんがクレジットカードでの決済はきっと対象になるでしょう。他には交通系の電子マネーやQRコード決済も対象になるのでしょうか。

また、キャッシュレスといえばBitCoinのような仮想通過だってキャッシュレスです。でも仮想通貨は対象にはならないんだろうなあ(T_T)

それはさておき、中小事業者も今後はキャッシュレスに対応していかねばらないでしょう。しかしクレジットカード、ICカード、QR決済と百花繚乱。何に対応していったらいいか悩ましいところです。まずはキャッシュレスの現状について見ていきたいと思います。

◯日本のキャッシュレスの現状

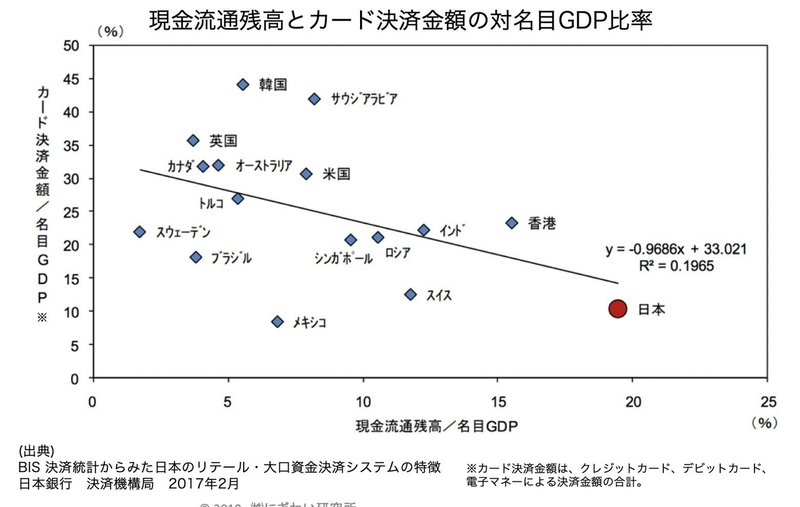

遅れている!遅れている!と言われる日本のキャッシュレス化の現状を以下のグラフで確認してみます。データは2017年ですが、この時点で日本の、現金流通残高÷名目GDPは、20%弱です。つまり、80%以上はキャッシュレス化されていると言えます。

80%!・・・もっと現金使っている気がしますよね?そんなに進んでいるの?

実際は、キャッシュレスとは銀行振込も含まれますので、こんなに割合が高いのです。高額のお金を現金で渡したりしませんよね。危ないです。企業同士の決済などは振込が中心ですから、日本の8割のキャッシュレス化は実は完了しているです。

とはいっても、実際に大事なのは飲食や小売店と消費者の間の決済です。 電話で言うところのラストワンマイル。ここが日本はまだまだキャッシュレス化が進んでいないと言われるゆえんです。

以下のデータによると日本のキャッシュレス化の現状は20%程度とされます。海外の多くの国と比較しても日本はかなり遅れていると言えるでしょう。

◯なぜ、日本の中小飲食・小売店はキャッシュレスに対応しないのか?

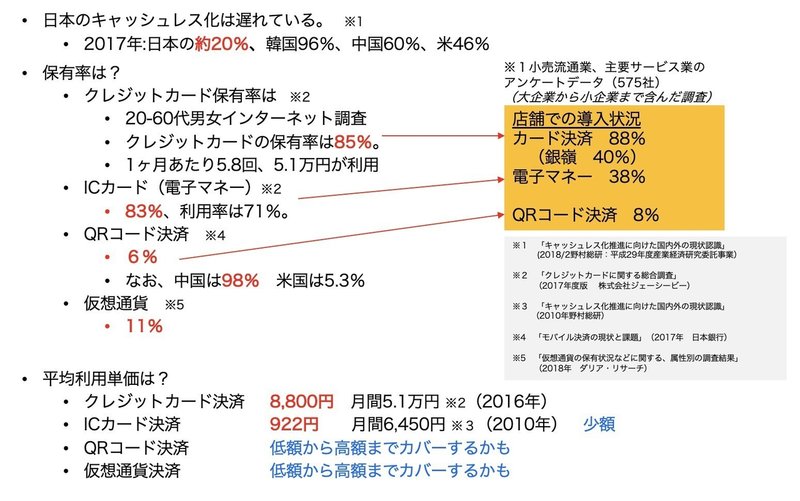

日本のクレジットカードやICカード(電子マネー)の消費者の保有率は80%を有に超えています。なのに、キャッシュレス化の割合は20%なのはどうしてでしょうか。それは、事業者側、つまり飲食や小売店が対応していないところが多いからですね。

消費者として、カード使えますか?と聞いて使えなかったときの侘しさときたら・・・ orz

なぜ、中小の飲食店や小売店はキャッシュレスに対応してくれないのでしょうか。それはひとえに初期手数料と決済手数料がかかるからですね。以下の図表で確認すると、決済手数料の中央値は3%ですね。

3%くらい!・・・と言いたいところですが大きいです。特に利益率の低い小売店にとっては。

「中小企業実態基本調査 / 平成29年確報(平成28年度決算実績) 確報」によると、個人事業主の小売業の営業利益率は9%です。 単純計算で利益の1/3が吹っ飛んでしまう・・・これはきつい。

さすがにに経営者としてはキャッシュレスに対応したくとも、手数料で二の足を踏むわけです。

◯QR決済で流れが変わるか?

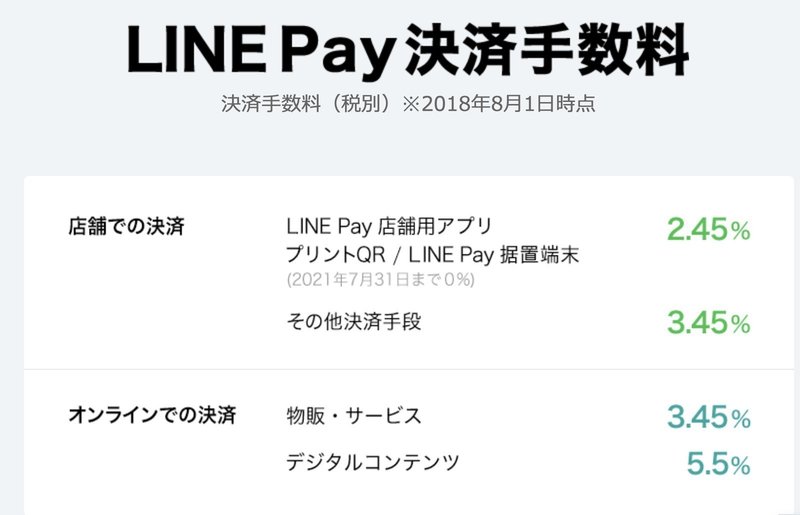

そんな中、2018年は急速にQRコード決済の普及が進んでいる印象を受けます。LINE Payは2021年7月末まで決済手数料は0%となっています。もちろん初期手数料もかかりません。3年後にどうなるかはさておき、事業者側(お店側)もキャッシュレスを試してみるいいチャンスではないでしょうか。

◯個人間のお金のやり取り〜割り勘

QR決済はスマホで行います。消費者がアプリをダウンロードする必要があります。しかし、LINE Payであれば多くの消費者はすでにLINEがインストールされています。そうするとLINEで銀行やクレジットカードを登録すると、すぐにLINE Payを使い始めることができます。

そして個人間送金の利用シーンは意外と多いです。

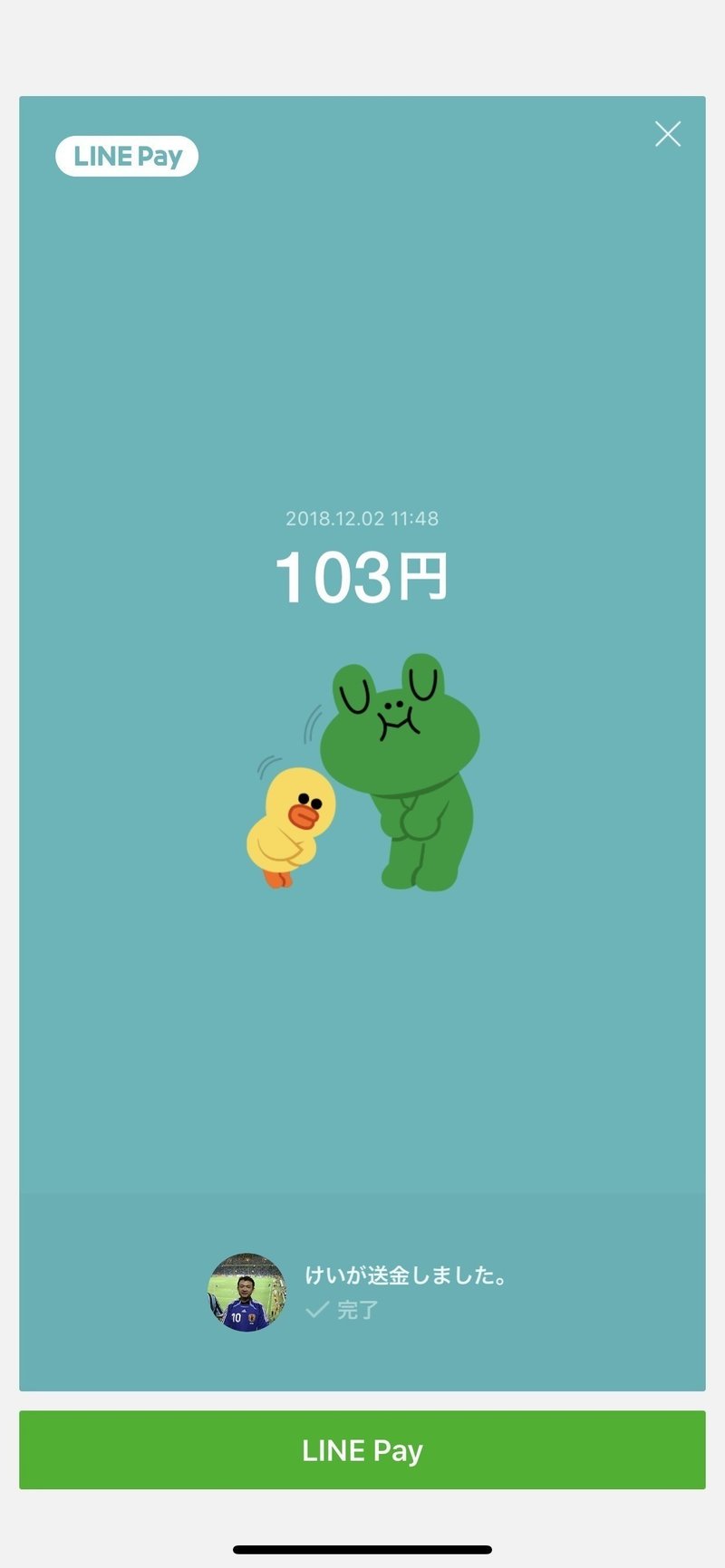

まずは割り勘! 飲みに行って誰かが払って、割り勘。端数の処理はめんどくさいし、多めにもらうのは気が引けますが、LINE Payなら1円単位で正確に割り勘して、LINE のメッセージでお金を送るだけです。

また、わたしは市民会館などを借りて勉強会をよく開催していますが、先日も市民会館の料金を人数でわると103円でした。個別の場所代を集めるのめんどい・・・そんなときもLINE Pay、スマホ決済なら明朗会計です。とっても便利。

事業者と消費者の間の決済より、個人間の支払いのキャッシュレス化は急速に進むんじゃないかと考えています。参加者から103円分のLINE Payをメッセージで以下のように送ってもらいました。

ということで本題。

◯中小の事業者は何のキャッシュレスに対応したらいいのでしょうか?

これは結論から言うとケースバイケースです(^^;

お店の状況によって変わってくるのではないでしょうか。いくつかのパターンに分けて提言していきます。

①クレジットカードだけ対応してみたい

現状何のキャッシュレスにも対応していないけど、お客さまからクレジットカート使えるようにしてよ!と言われて悩んでいる場合。

Square(スクエア)でどうでしょうか?

スマホやタブレットがあれば、イヤホンジャックに挿すコネクタだけ用意すれば、スクにクレジットカードに対応できます。コネクタは5千円弱ですが、条件を満たせば、実質無料になります。手数料は例えばVISAなら3.25%です。

また、入金サイトが短いのもありがたいですね。最短翌営業日に銀行口座に入金されます。すごい!

スマホでクレジットカード決済できるということは、お客さまのテーブルででも決済できますし、外出先でも決済できるんです。例えばお米屋さんが配達をして現地でクレジットカードで払いたいとお客さまに言われたときに、さっとかっこよく対応できます。

懸念事項としては、最新型のiPhoneにはイヤホンジャックがないんですよね。。。SquareさんとしてもiPhoneで対応できなければ致命的な気がするので、今後の対応に期待です。

とにかく一度クレジットカードを導入したいという方にはオススメです。

②QR決済だけ対応してみたい

これは今は選択肢が多いですね。老舗のOrigamiもあれば、楽天Pay、AmazonPayといった大手ショッピングモール関連のもあります。しかし今、勢いがあるのは、冒頭のPayPayとLINE Payなのかなと思っています。導入件数などのデータはまだ見えてないですが、発表が楽しみです。

PayPayとLINE Payは今後3年ほど無料で使えます。ただ手数料については注意してください。スマホの読み取り支払いは手数料0円が3年続きますが、紙のQRコード決済は最初から手数料がかかったりします。

③クレジットカード、電子マネー(ICカード)、QR決済に全部対応したい

店舗としては最終的には、全てに対応していきたいですね。特に客単価が高めなお店は、クレジットカードの対応は必須になってきているかと思います。そうするとクレジットカード、電子マネー、QR決済全てまとめて対応できるサービスを選びたいですね。

そうなると複合型の決済端末があるサービスを選んだらいいのかと思います。例えば、楽天Pay。対応するサービスが多いですね。

④レジと連動したい

そして悩ましいのはレジとの連動です。たとえば、単体でPayPayを導入すると、今までのレジでの現金会計とPayPayとの決済が別れてしまします。現状でも、現金決済とクレジットカード決済で別れているお店は結構あります。だから別れてもいいかなとは思いますが、業務を効率化していくためには、連携できたほうがいいですね。レジと決済の組み合わせのパターンは以下のようなものがあります。

・AirレジであればAirPayと連動します。AirPayで決済すると、Airレジに連動するわけです。

・スマレジであれば、スマレジPayment。

・ユビレジであれば、楽天ペイ、コイニー、GMO Pallet、食べログPay 、Squareなどと連動します。

つまり自社のレジの状態にあわせて、対応する決済を選んだほうがいいですね。

◯やっぱり売上を上げたい

キャッシュレスを導入したからと言って、売上が上がるかというと微妙です。確かに中国人観光客にむけてAliPayに対応すれば売上は上がるチャンスがはあるでしょう。ただ、外国人が少ない店ではあまり影響がないかもしれません。

キャッシュレスの対応手段を増やしたからと言って売上の向上に直結するとは言えないわけです。例えばVISAのクレジットカードをお客さまが使ったとしても、そのお客さまにDMを送ったりすることはできません。

しかし、LINE Pay等は、決済したお客さまに一斉メッセージを送ることができます。

この機能すごくないですか?

決済したお客さまは自社にとっての既存顧客です。既存顧客にDMやメッセージを送ることで、来店頻度を上げたり、単価を上げたりにつながったりしするはずです。

QR等のスマホ決済にはこういった売上に直結するチャンスもあるわけです。

◯最後に

中小の店舗としては、まずは試してみることが必要だと思います。消費者としてQR決済を体験したり、お店でテスト導入してみましょう。導入コストは0で試すことができます。キャッシュレス決済を自分でもお店でも使うことで新たな可能性が見えてくるのではないでしょうか。

この記事が気に入ったらサポートをしてみませんか?