LBOとは?ファンドが用いるスキーム解説|M&A BANK Vol.155

売り手も買い手も得をする?LBOとは

島袋

今回もM&Aのプロ、ブルームキャピタル宮崎さんに来ていただいております。

みなさん、LBOという特殊な買い方について知っていますか?

LBOは知っておいたほうがいいですよね。

宮崎

そうですね。

そこそこキャッシュフローが出ている会社を売却する場合、買い手がLBOというスキームを使うことで本来出せなかった価格が出る可能性もあるので、売り手も知っておくべきだと思います。

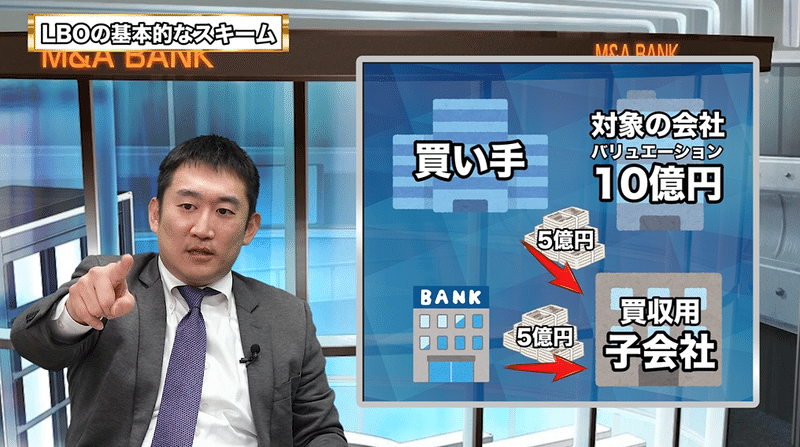

LBOを簡単に説明しますと、まず買い手が買収するためだけの子会社を作ります。

そして、買収の対象となっている会社が10億円のバリュエーションだった場合、買い手はそこ(子会社)に5億円出資します。そして今度は銀行さんから、その子会社に5億円のローンを入れてもらいます。これでこの子会社には10億円貯まりますね。

そして、この子会社と対象会社(売り手)を合併することで買収する、というのがLBOの基本的なスキームなんです。

これで何が起こるかと言うと、合併した対象会社には5億円の負債がついてしまうんですが、買い手は5億円しか出さずに買えるんですね。

島袋

確かに、5億円で買えるんですね。

宮崎

そして売り手は10億円で売れる。

ただ、借入は返していかないといけないので、ちゃんとキャッシュフローが出ている会社じゃないといけません。

それに、どの案件でも手間は同じなので、小さい案件は避けられたり、初回のフィーが高く設定されています。

5億円だと少し小さいので、もっと大きいディールじゃないとなかなかできませんが、投資ファンドはほとんどその手法で買収しています。

ただ、対象会社のリスクやディールが終わった後の対象会社の自己資本を気にして、銀行から貸付けが出ない場合もあります。出たとしても利回りが相当高かったり、利息が高かったり。

なので、安定感がない会社の場合はそれで悪い条件になってしまいます。

株主にとってのメリット

島袋

LBOを使うと、実際バリュエーションはどのくらい変わるもんなんですか?

宮崎

本質的にバリュエーションが変わるわけではないんですよね。「買いやすくなる」というのが正しい。

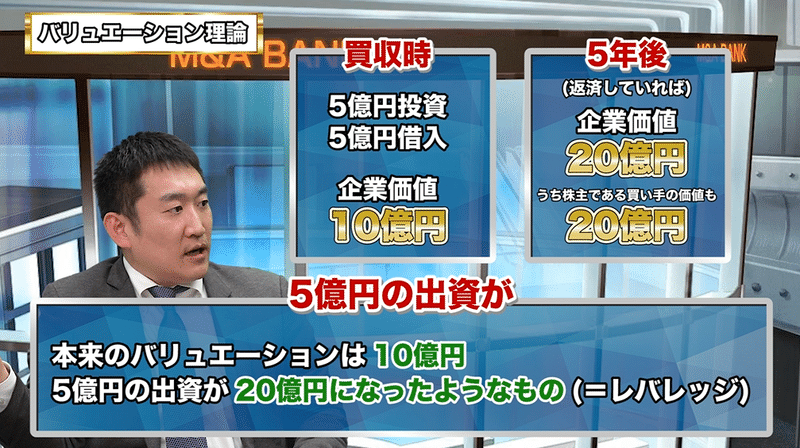

LBOをして会社を買うと、合併をした後の会社は5億円投資が入って5億円は借入をしている状況になって、その後数年かけて負債を返していくわけですよね。

例えばそれが5年間で全部返せて、会社の価値が10億円だったのが5年間で20億円になっていたとすると、そのときの20億の価値には負債がないので、全部株主のものです。

つまり、5億円出資したものが本来10億円(のバリュエーション)しかなかったはずなのに、20億円になるんです。もう返すべき負債もないですから。

これがレバレッジということです。

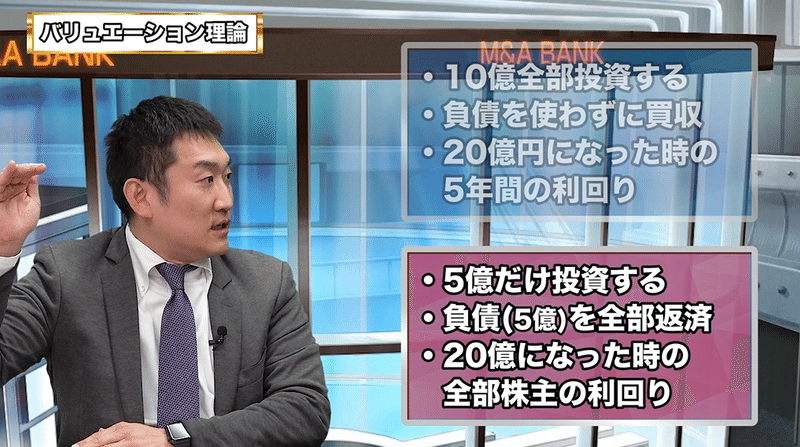

結局ファンドは、さっきの例で言う「5億円が5年が20億円になった」という何十%という利回りを見るわけです。

例えば負債を使わずに10億で買って20億円になった時の5年間の利回りと、5億だけ投資してもう5億は借入をして買って、負債を全部返して20億になった場合の利回りを比べたら、後者の方が絶対に高いので株主としてはいいですよね。

ファンドではそういう議論をして投資できるかどうかを判断しているので、実務上はバリュエーションが高いかどうがよりも、利回りが高くなるかどうかを見ていますね。

島袋

なるほどな~やっぱりLBOはすごいスキームですね。

次回もスキームについて詳しくうかがっていきたいと思いますので、どうぞお楽しみに!

出演者

■宮崎 淳平:株式会社ブルームキャピタル-代表取締役社長

ライブドアグループ、株式会社セプテーニ・ホールディングス、株式会社社楽にてM&Aアドバイザリー業に従事。その他にもプライベートエクイティ投資案件、資金調達案件、及びファンド組成・運営を多数経験。2012年にブルームキャピタルを創業。

【株式会社ブルームキャピタルとは】

「ベンチャー市場・TMT関連市場におけるM&A市場の完全市場化への貢献」を経営理念とする、M&Aアドバイザリーファーム。売り手側のみの立場に立ち、各売り手にカスタマイズされたM&Aアドバイスに特化するという、国内では例のないサービスを展開している。

■島袋直樹:IdeaLink株式会社-代表取締役

シリアルアントレプレナー。26歳でインターネット広告代理店を創業、年商20億円規模に成長させる。2016年に同社を分社化し、インターネットメディア運営を主体とするIdeaLink株式会社を創業。2017年12月、自社メディア5媒体を上場企業に事業譲渡。「事業は創って売る」をモットーとする。「会社は伸びてるときに売りなさい。」の著者。