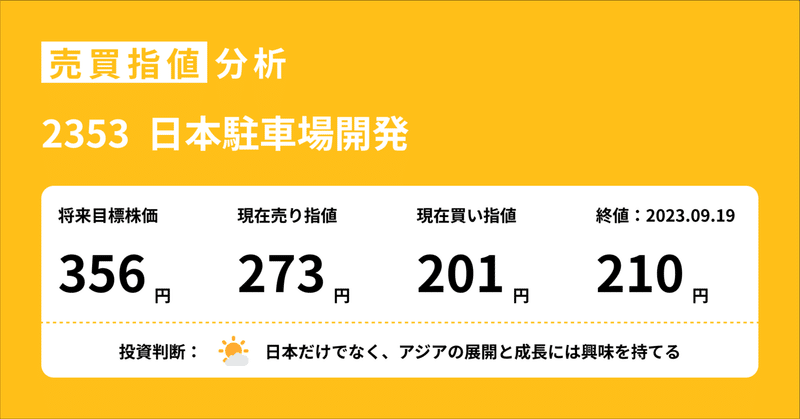

売買指値分析:日本駐車場開発

分析のきっかけ

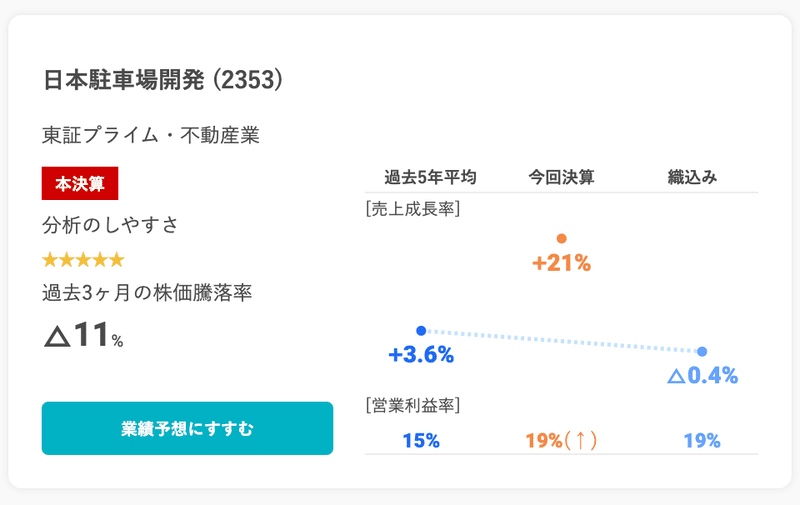

今回決算で売上成長率と営業利益率が過去平均より高く、現在株価に織り込まれている将来売上成長率が低いため、とりあえず気になりました

IR資料

[当期]

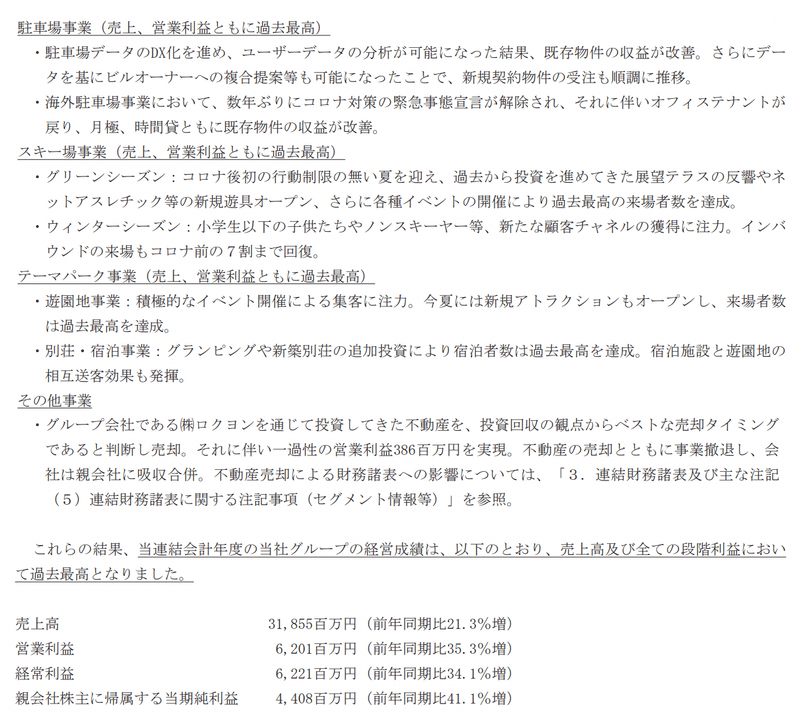

主要な3事業が売上、営業利益ともに過去最高とのこと

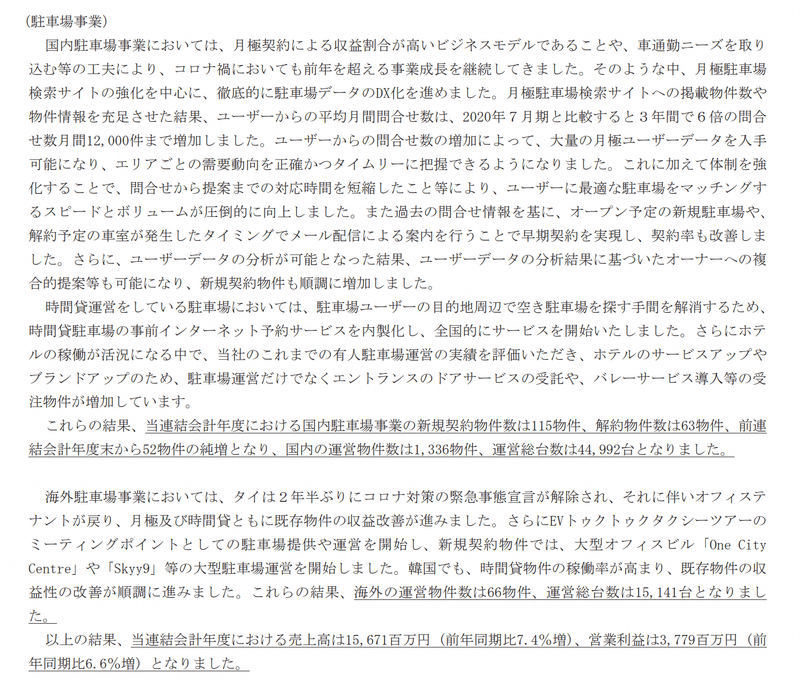

駐車場事業は国内の月極契約や海外はタイで伸長の模様

スキー事業はグリーンシーズンにおいてアスレチックなどの施策、ウィンターシーズンはファミリーの取り込み施策により伸長の模様

今後はインバウンドにも期待大

テーマパーク事業もイベントの積極開催や宿泊施設強化によるシナジーで成長

ここまで見ていると変化への対応力が良い企業なのかもしれないと感じました

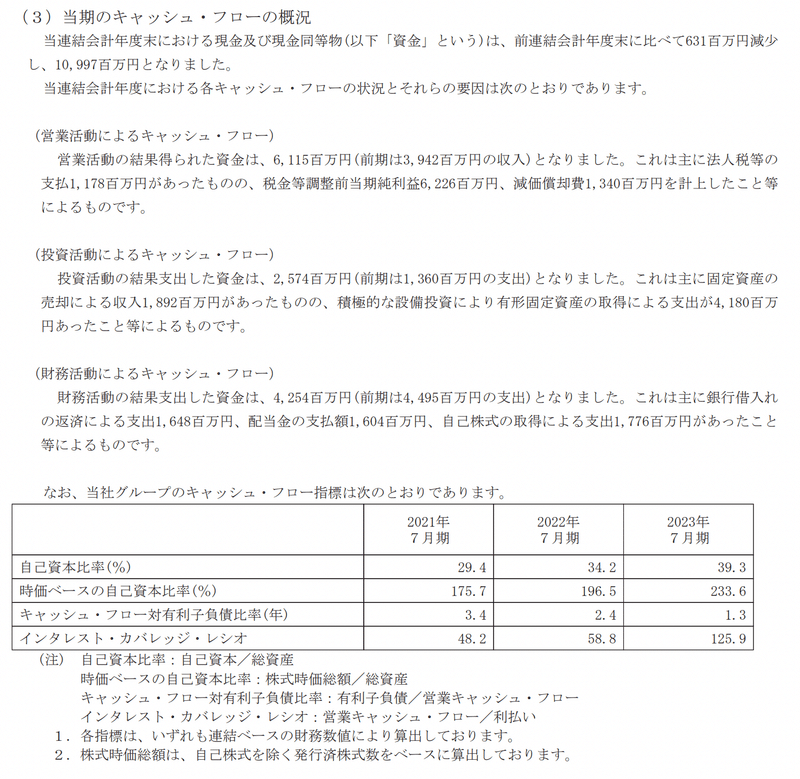

営業CF61億、投資キャッシュフロー25億(固定資産消極を抜くと実質的には41億くらいか?)で、フリーキャッシュフローも実質で20億近く良さそう

[今後の見通し]

国内は継続的に月極、海外はタイと韓国に注力

スキー事業のインバウンドがどの程度戻ってくるかがポイント

テーマパーク事業はファミリー層やペット層、ワーケーションなどの積極投資の模様

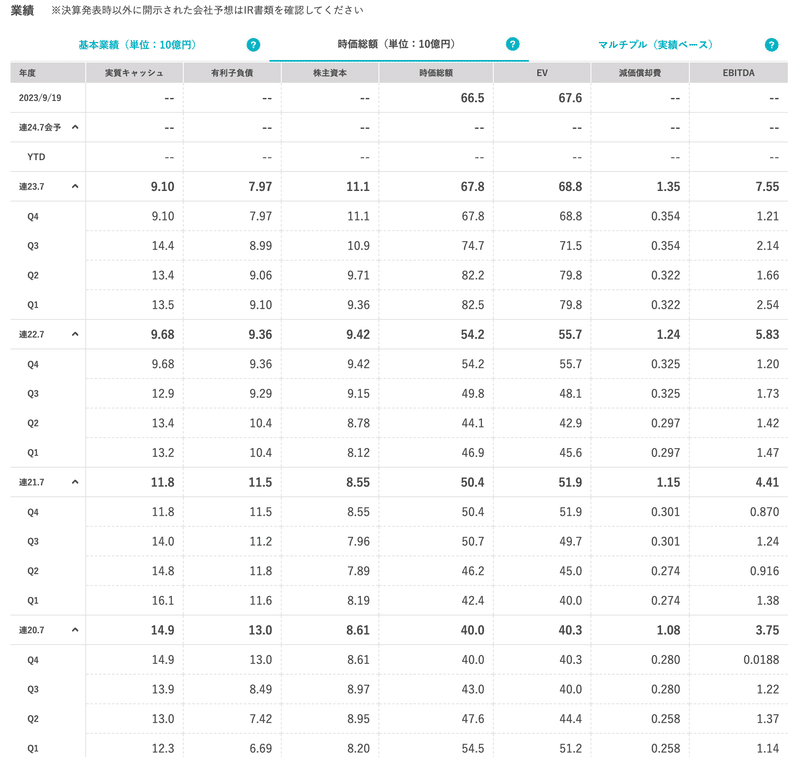

業績と財務

直近3年の成長が大きく、営業利益率も上昇傾向にある

また配当額も連続で増配傾向が続いている

負債に対して実質キャッシュが5〜10億程度は上回っている

やや有利子負債が気になるが(施設がある分仕方ないのかな)、増配や自己株取得など株主還元の良さそうな企業である

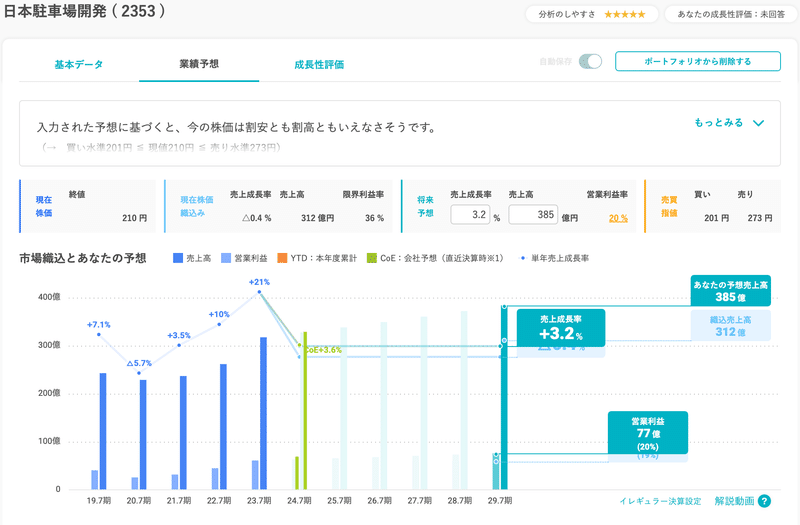

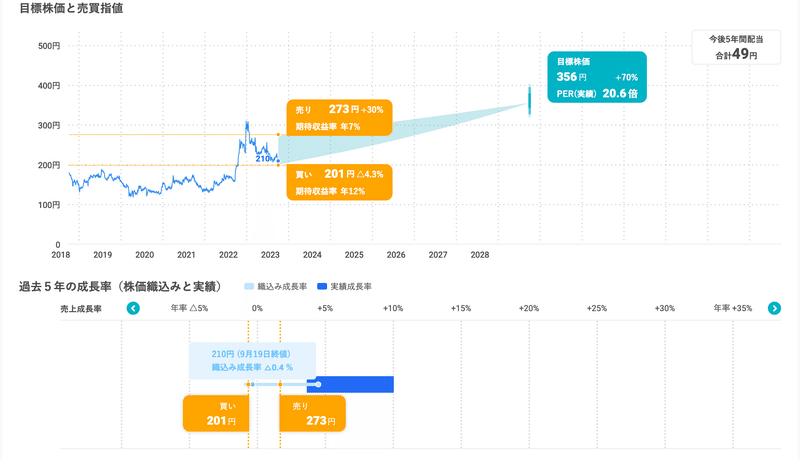

プロプロでの売買指値分析

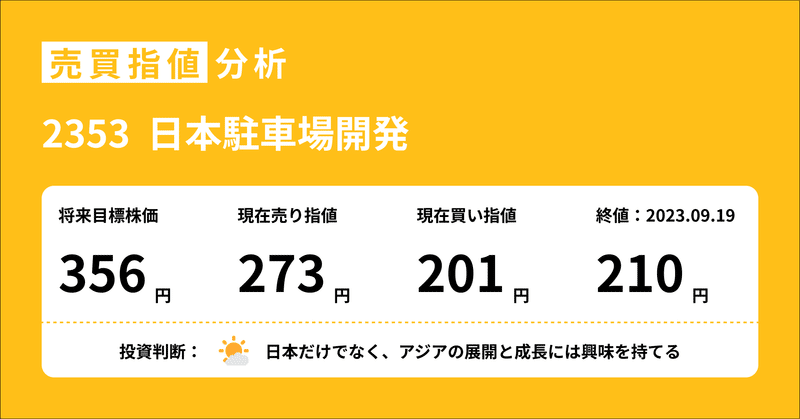

直近の売上成長が11億円、営業利益率が20%というところを維持すると予測し、29年7月期に385億(売上成長率3.2%)とする

目標株価は356円、買い指値は201円のため、現在株価の210円なので、もう少し下がったタイミングで投資ラインに入り、比較的割安なのではないかと思いました

投資判断

配当利回りも2.7%あることから比較的株価も安定傾向にある

個人的には200円を割ったタイミングから、500〜1000株程度まで買って寝かせてみようと思いました

注意書き

この記事は個人の投資判断のメモを記載したものであり、特定の銘柄への推奨等を目的としたものではありません。

この記事に基づいて生じる一切の損害についても責任を負いません。

投資の意思決定は、ご自身の投資判断に基づいて、行っていただくようお願いします。

この記事が気に入ったらサポートをしてみませんか?