日特エンジニアリング 売上500億のコイル自動巻線機のリーディングカンパニーへ

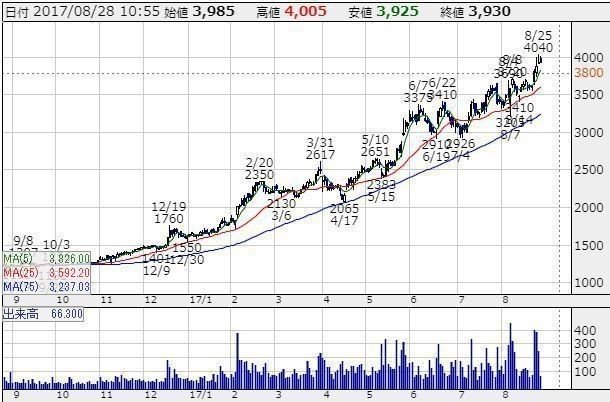

以前取り扱った日特エンジニアリングが順調に株価を伸ばしています。PERが約30倍ですが、まだまだ伸びると思います。

この企業は、以前もこのnoteで扱いました。そのときは株価2,000ほどでしたので、半年で2倍に伸びています。

世界シェア1位の高利益体質

好調な理由は、携帯電話、自動車、ICカードなど、これからまだまだ技術革新が起こる分野で、必須の製品を提供していること。それぞれ要件の異なるコイルの製造機が必要ですが、それをカスタムメイドで提供するだけでなく、FA(ファクトリーオートメーション化)を前提とした設計にすることで、顧客の省力化ニーズを実現した製品を提供しています。

世界シェア4割で、オーダーメードのため競合製品に比べて3割り高く売れるそうです。(出典:欠かせぬ企業(6)巻く |日本経済新聞)

高い受注残と右肩上がりの業績

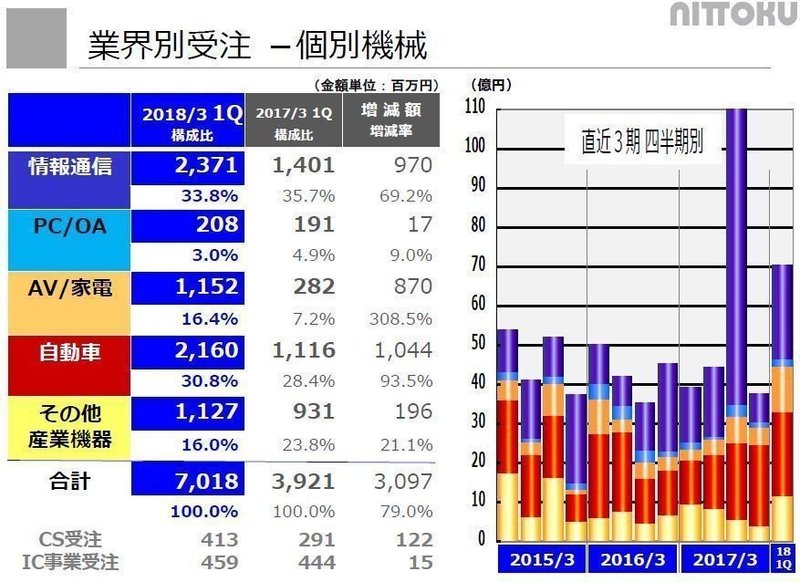

そんな中、売上230億の企業にも関わらず2017年第3四半期には、情報通信向けに約60億の受注をしています。

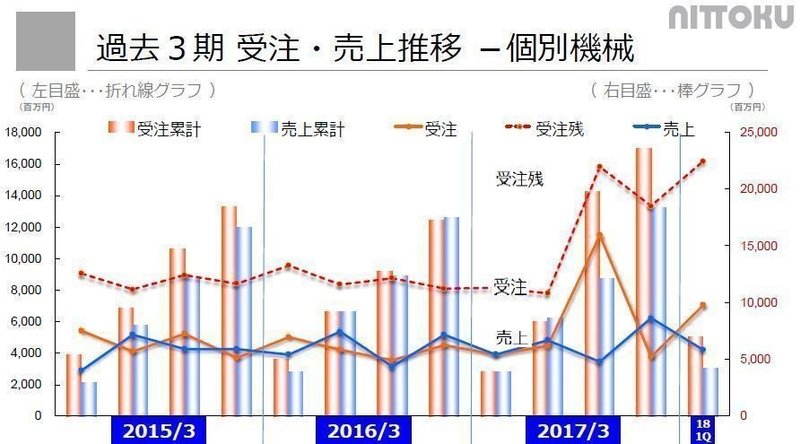

受注残は今年度になっても積みあがっていることに加え、福島事業所の増設が終わり、業績上方修正もありうるのではないかと思います。(業績予想に織り込み積みの可能性もあります。)

他社を寄せ付けない理由

要素技術をもとにコイル巻線機を中心とした事業ドメインを明確化していることに加え、フルオーダーメイドならではの擦り合わせの技術は他社がなかなか追いつけないようです。まさに日本企業のモノ作りの強みですね。近藤社長がインタビューでそのように発言しています。競争優位性を持ち、経営戦略が明確なのでとても期待できます。

課題は人材の確保(東証1部狙っているのでは)

ニーズは高く受注も順調に伸びているので、課題は人材の確保だと思います。まだ小さなメーカーで、大手企業に比べると人材採用はかなり難しいのではないでしょうか。

その対策として、長崎や福島など地方に事業所を作っているということに加え、他社との協業を進めているようです。平成30年第1四半期の決算短信ではM&Aにも訴求していました。業績が良いので、知名度向上など採用を目的に東証1部上場も狙っているのではないかと思います。

業績上方修正、M&A、1部上場と株価上昇の素材が複数あります。これは買いではないでしょうか。

※投資はご自身の判断でお願いします。

この記事が気に入ったらサポートをしてみませんか?