「アート・コレクターと税制―マイ・ルール構築に向けて」#3 美術品を買う、所有する~減価償却の話を中心に

筆者はアート/カルチャー、クリエイティブ領域の会計・経営面のサポートを行う会計士・税理士だ。日頃はカルチャー・エンターティメント分野のベンチャーや、都市や地域における価値創造を担うべき事業体の経営支援、文化施設・文化団体やアーティスト・クリエイター個人の会計・税務に携わっている。個人としてはアート・ファンであり、仕事と趣味の境界なくアート分野に向き合う日々を過ごしている。

さて、本note記事のシリーズは、アート作品にかかわるコレクター側の意思決定について、マイ・ルールを構築するにあたり少なからず影響するであろう経済的側面、とりわけ税制に着目して整理を試みるものだ。連載を始めた理由については #0アート作品を買うということ をご参照いただきたい。

前三回はコレクターの経済的意思決定と関連する税制を理解するための前提として、美術品の資産としての特徴を相対化して整理することを試みた。#2-1 美術品の資産としての特徴―総論、#2-2 美術品の資産としての特徴 ― 預貯金、株式、美術品、#2-3 美術品の資産としての特徴―貴金属、不動産、美術品

今回からはアート・コレクターの経済的意思決定の局面と税制について具体的に掘り下げていくが、初回の今回は「アート作品を購入し、所有または(独占的に)利用する」際に関係する税制を中心に整理していく。

「美術品の所有」と「事業」

作品を購入する際、購入者側の事情は様々だ。#1アート・コレクターの経済活動と税制 でも書いたように、購入行為の持つ経済的な意味合いは、主体の目的により異なってくる。今回の記事では、美術品を販売対象=「商品」として取り扱っている事業体をいったん度外視し、「事業家ではない」個人と、「事業体」たる個人・企業などのうち「美術商以外のもの」を整理対象としよう。

「事業で使用しない」ケース

最初に「事業家ではない」個人の話から始めたい。より正確に言うと、事業をやっていない個人コレクターや、仮にやっていても作品を「事業で使用していない」ような場合の話だ。アート・ファンの多くは事業に関係なく、アートを愛するがゆえ作品を購入しているはずだからだ。

「美術品」を「事業で使用する」とは具体的にどういうことか。例えば、オフィスのエントランスや会議室、店舗空間その他の室内に作品を設置・展示する場合などが、「事業で使用する」場合の具体例だが、そうではなくて自宅に飾って個人で楽しむ場合であれば「事業で使用する」とは言えず、したがって「美術品」が事業経費となる余地はなく、後述する減価償却による節税効果は見込めない。

事業家以外のコレクターにとっては投資効果を見込んだ購入でない以上、節税余地がないのは当然なのだが、サラリーマンコレクターはこれを読んで少し残念な気持ちになるかもしれない。

「事業で使用する」ケース:減価償却のはなし

では事業を行っているコレクターが美術品購入に関連して節税する余地がある、というのはどういった話なのか。

まず「事業体(家)」が美術品を購入する際に、あらかじめ考慮しておきたい制度として、(法人税法、所得税法上の)「減価償却」がある。「減価償却」とは、資産の価値の減少を資産の評価額に反映させるための会計上の仕組みだ。資産を費用に転化するための方法と言ってもいい。

所得税は個人の儲けたる所得に対して、法人税は法人の儲けたる所得に対して課される。個人事業主であれば所得税法、企業などの法人であれば法人税法上の所得計算ルールに縛られるわけだが、減価償却はそれらの所得計算の枠組みの一部を構成し、税負担に影響を与える。

「美術品」に関する「減価償却」の制度は平成27年1月に改正され、従前と異なるルールに変わっている。しかし筆者が知る限り、新ルールの認知度は美術業界においても驚くほど低いままだ。そこで本記事ではあらためて「美術品」の減価償却制度の詳細を整理するが、その前提として先に減価償却制度の基本的枠組みから説明したい。

減価償却の意義と仕組み

例えば、ある企業が業務に使用するため新車を現金300万円で購入したとしよう。当然ながら300万円が財布から出ていくが、支出年度にこれを全て費用化してしまうのは合理的でない。なぜなら業務に使用したことによる成果は、使用が見込まれる期間に渡り発現すると期待できるからだ。

会計には、経営の成果たる収益と努力たる費用を期間的に対応させようという考え方がある。かくして車両は通常「法定耐用年数」の6年に渡り「減価償却」を通じ、費用化されることになる。

「法定耐用年数」は「減価償却資産の耐用年数等に関する省令」で資産の種類毎に画一的に決定されるが、それは恣意的な費用化を防ぎ、課税の公平を図る趣旨からだ。例えば、車両なら6年、PCなら4年で償却(=費用化)される。

減価償却に係る数値基準:10万円、20万円、30万円

「減価償却」の対象となる資産の種類は、所得税法施行令や法人税法施行令で具体的に定められており、該当種類の資産なら「減価償却」される。ただし例外的に、1点の取得金額が少額なものは取得年の費用として処理出来るなど、簡便的なやり方が認められている。

こうした例外を抑えるための数値基準として重要なのが、10万円、20万円、30万円の3つだ。

① 一点の取得原価10万円未満または使用可能期間1年未満の資産は

使用開始年の経費となる。

② 一点の取得原価10万円以上20万円未満の減価償却資産は1/3ずつ

3年間に渡り経費化できる。

③ 中小企業者等のうち青色申告者は一点10万円以上30万円未満の

資産について一定の要件の下、取得原価合計300万円を上限として

使用開始年の経費にできる。

以上3つの例外ルールが存在するゆえ、少額な資産の早期費用化は、購入インセンティブに影響を与え得る。

「美術品」の減価償却に係る数値基準:100万円

「時の経過によりその価値が減少しない資産」は「減価償却資産」には該当しない。例えば、古美術品、古文書、出土品、遺物等のように、歴史的な価値や希少価値を有していて代替性のないものは、「減価償却」を行わないものとされる。

「美術品」についても基本的には「時の経過によりその価値が減少しない資産」だと考えられているが、1点の取得原価が100万円未満のものであれば(古美術等のように時の経過による価値減少を明らかに見込まないものを除き)例外的に減価償却を行ってよい、とされたのが最近の改正だ。

この改正の内容を大きいものと見るかは人それぞれと思うが、若手作家等にとどまらず、100万円未満の価格で販売される作品は結構な数存在するはずだ。言わばアート領域のエンジェル投資家たちによる才能発掘、アートの裾野の広がりにも繋がる改正と見たが、現状その影響は果たして如何ほどだろうか。

実は改正前の制度では償却・非償却を決める数値基準は20万円(絵画は号当たり2万円)だった。さらに、美術関係の年鑑等に登載されている作家の作品は「書画骨とう」として、取得原価20万円未満でも非償却資産扱いとなっていた。

しかし、美術関係の年鑑等への登載と作家の活躍は直接関係しないこと、市場からの評価を1点あたりの取得金額を基準に判断する方がより客観的かつ合理的であり、また号あたりといった大きさを尺度とする基準は合理的でないこと、20万円基準は低過ぎる等の意見もあり、金額基準は改正後「100万円」に引き上げられ、美術年鑑等への搭載有無や号あたりの基準は廃止される形となった。

改正後のアートフェアでは1点100万円未満の作品だけを集めたコーナーが開設されているのを見かけた。医者や事業経営者のように、絵画や彫刻を事業に利用することを兼ねて収集しているコレクターなら、この制度により経済的な買い物が可能になる。

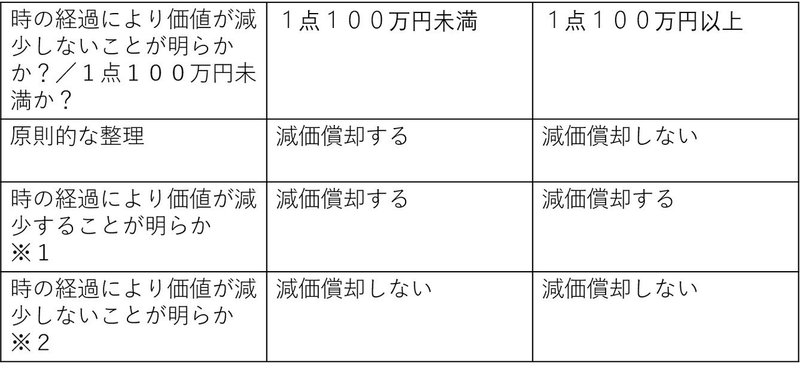

「美術品」の減価償却:例外的なもの

「美術品」はまずは100万円未満基準で考えればよい・・これは比較的わかりやすいルールだ。ただ、美術品の減価償却は複雑で、実際には図のような整理をしておく必要がある。

※1にあたるケースの例

・会館のロビーや葬祭場のホールのような、不特定多数の者が利用する場所の 装飾用や展示用(有料で公開するものを除く。)として取得するもので移設困難なもの、かつ、上記用途のみに使用されることが明らかで、他の用途に転用する場合にその設置状況や使用状況から見て美術品等としての市場価値が見込まれないようなもの

※2には古美術が含まれる。

「美術品」の取得原価、償却年数

つい忘れがちかもしれないが、美術品の「取得原価」には、作品の購入金額だけではなく、額装代や輸送費、据付費、その他の購入手数料などを含めることとされる。それらの金額を含めて「取得原価」を算出するという点についても、念のため注意喚起しておきたい。

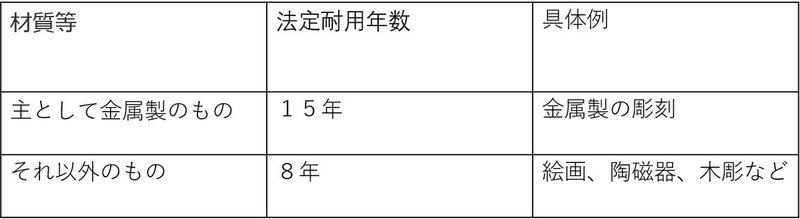

では、購入した美術品を、例えばオフィスのエントランスや会議室、店舗空間その他の室内に設置・展示等し、それを会計上は減価償却する場合、償却年数は何年になるのか。

耐用年数省令上は、器具・備品―室内装飾品の扱いとなり、主として金属製のものなら15年、それ以外のものなら8年で償却するというルールだ。例えば、金属製の彫刻なら8年、絵画や陶磁器なら15年で費用化される、といった具合だ。(ただし、一点の取得原価30万円未満の少額資産なら、即時費用化の余地があるというのは前述の通りだ。)

「美術品」の所有・維持コスト:償却資産税

なお、「美術品」を所有・維持するためにはスペースが必要になり、それを外部倉庫等に委ねる場合は保管コストに繋がることがある。そうした「美術品」の所有・維持コストで殆ど意識されていないと思われるものの一つが「償却資産税(固定資産税)」だ。

償却資産税は、「事業者」が毎年1月1日現在保有する「事業用の資産」について自治体に申告し、納税を行うものだが、償却対象となる美術品もまた、他の備品類などと同様に申告対象になる。

ただし、課税標準額(課税対象となる金額を足し合わせた額)が150万円未満の場合は課税されないなど、各種固定資産への投資規模が大きくない事業体では課税されないケースもある。これ以上詳しい話は複雑になるのでここでは割愛するが、「償却資産税」が所有コストに繋がることもある点は一応抑えておきたい。(もっとも事業を実施していない、あるいは作品を事業に使用していないというコレクターには関係のない話だが。)

まとめ

以上のように、「美術品」を取得・所有し、事業でそれを使用するという場合には、節税メリットと維持コストの両面を理解しておきたい。「美術品」購入は、新たに「場」を得たり、ライフステージの変化を契機に加速するという話もあるが、長い人生の中では、「場」を移転・整理する中で作品を手放したり、事業・家庭の状況変化、嗜好の変化により作品を手放す、といった場面もあるだろう。では、そうした際には税務上どのような点に注意しておけばよいだろうか。次回は「美術品」を売却、ないし贈与するといった場合に、関係する問題を具体的に整理していきたい。#4-1 美術品を手放す~通常の譲渡編 へ

Artwork by Nobuyuki OSAKI

Instagram@nobuyukiosaki

この記事が気に入ったらサポートをしてみませんか?