アート・コレクターと税制―マイ・ルール構築に向けて #4-2 美術品を手放す~特殊な譲渡編1

「アート・コレクターと税制」のシリーズは、アート作品にかかわるコレクター側の意思決定について、マイ・ルールを構築するにあたり少なからず影響するであろう経済的側面、とりわけ税制に関して整理を試みるものだ。

本シリーズの問題意識については #0アート作品を買うということ、本シリーズの全体像については #1アート・コレクターの経済活動と税制 をご参照のこと。

( 注)本シリーズではアート・コレクターという言葉を、いわゆる収集家というレベルの方だけでなく、例えば数点の作品を購入し自宅で楽しんでいる、これからそうしてみたい、といったアート好きを含む、より広義のニュアンスで使用している。

さて、前回 #4-1 美術品を手放す~通常の譲渡編では、アート作品を手放す際に関係する税制のうち、通常の譲渡のケースを取り上げたが、今回は少し特殊な譲渡のケース、例えばタダで他者に作品を譲る場合などの注意点を解説していきたい。今回もかなりマニアックなテーマになるので、結論だけを見たい人は「まとめ」の部分だけを参照することをお勧めしたい。

特殊な譲渡における課税問題 ~無償(タダ)で作品を譲り渡す

アート作品の所有者が、その所有作品を誰かに贈与しようと考える場合、対価の授受が生じないため、税金の問題にはならないのだろうか?・・実はそういったケースでも課税が生じる場合があるため注意したい。

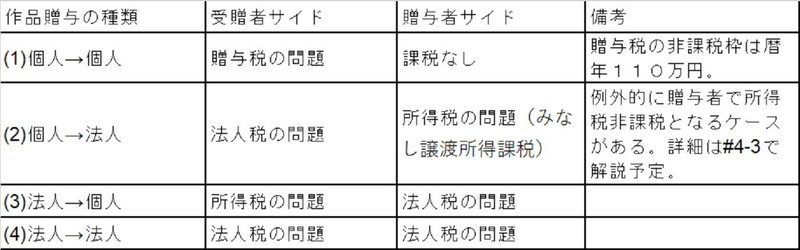

ここでは(1)個人→個人への贈与、(2)個人→法人への贈与、 (3)法人→個人への贈与 、 (4)法人→法人への贈与の4つのケースに分けてそれぞれ見ていこうと思う。このようにケース分類する理由は、それぞれのケースで動く税法の規定や具体的な取扱いが異なるためだ。以下でそれぞれの取扱いを詳しく見ていこう。

(1)個人→個人への作品贈与

作品所有者である「個人」が別の「個人」に作品を贈与する場合、どのような問題が生じるだろうか。

<受贈者側:個人>

まず作品を譲り受ける側、すなわち「受贈者:個人」は「贈与税」の課税をあらかじめ気にしておかなければならない。

贈与税は、「個人」が別の「個人」から財産を譲り受ける際、その経済価値相当の恩恵を受けたことに対し課税するものだ。贈与税は「暦年課税」といって、1/1-12/31の1年間で受けた恩恵すなわち贈与財産の価額が、総額110万円以下であれば課税されない。この110万円という金額は「基礎控除」と呼ばれる。

例えば、一年の間に複数人から贈与を受けるケースもあるかもしれないが、それら総額が暦年で110万円以下であれば「贈与税」の申告・納税は要らない。逆に、総額で110万円を超えるという場合には、一人から受け取る経済的利益が110万円以下であっても「贈与税」の申告・納税が必要だ。

では、動産である「美術品」の贈与が発生した場合、受贈者が受けた恩恵(経済的利益)はどのように計算すればよいのだろうか?・・これについては財産評価に関する通達に従い、評価額を決定することが必要になるが、詳しくは #5 で詳しく取り上げる予定なので、ここでは省略する。

課税の有無について具体例で考えてみよう。例えば、<ケース①> 一年間に評価額50万円の作品を無償で譲り受けた、というのであれば、贈与税の申告、納税は不要となるが、<ケース②> 評価額150万円の作品を無償で譲り受けた、という場合には以下のように贈与税の問題となり、申告・納税が必要となる。

<ケース①>

評価額50万円<基礎控除110万円

基礎控除以下であるため、贈与税はかからない。

<ケース②>

(評価額150万円ー基礎控除110万円)×税率10%=贈与額4万円

※贈与税の税率は累進課税の仕組みを取っており、以下の表の通り、基礎控除を差し引いた後の金額が上がれば上がるほど、段階的に適用される税率は高くなる。(下表は親族以外の他者からの贈与を想定。)

贈与税の速算表

<贈与者側:個人>

作品をタダで譲り渡す側、すなわち「贈与者:個人」サイドではどうか、というとこのケースでは課税問題は発生しない。

(2)個人→法人への贈与

続いて、作品所有者である「個人」が「法人」に作品を贈与する場合、どのような問題が生じるだろうか。

<受贈者側:法人>

まず、作品を譲り受ける側、すなわち「受贈者:法人」はこうした場合に「法人税」の課税問題をあらかじめ気にしておかなければならない。

「法人」が無償で何らかの財産を譲り受けた場合、恩恵たる経済的利益相当額、すなわち譲り受けた財産の価額は、法人税の課税対象となる。

つまるところ、無償で作品を譲り受けた法人は、作品の経済価値相当に対応した税負担を負うことを覚悟しておく必要がある、ということだ。

<贈与者側:個人>

次に、所有作品をタダで「法人」に譲り渡す側、すなわち「贈与者:個人」サイドではどうか。この場合、原則として以下のような課税問題が発生するため、注意が必要だ。

所得税法上、「個人」が「法人」に対し財産を無償で譲り渡す場合、その財産の価額に相当する金額で資産を売却したとみなして所得計算を行うという特殊な規定がある。

注意するべきは、この規定は「個人」が「個人」に対し財産を無償で譲り渡す際には適用されず、「個人」が「法人」に対し財産を無償で譲り渡す際に適用されるということだ。

#4-1 美術品を手放す~通常の譲渡編 でも解説した通り、(作品転売を業として行っていない)個人が所有作品を譲渡する際には、以下のように譲渡にかかる所得(もうけ)の計算を行うルールだが、譲渡価額がゼロになる無償の譲渡であっても、法人に譲り渡す場合には、作品の価額(作品評価額)で転売したと同じような税計算を行わなければならない。(これを「みなし譲渡所得課税」という。)

譲渡所得=譲渡価額ー(取得費 + 譲渡費用)-特別控除額(50万円)

※取得費が不明な場合は、譲渡価額の5%で計算。

例えば、50万円で取得した作品の現在の評価額が200万円になっていると仮定する。このような場合、作品を法人に寄贈した場合には、譲り渡した個人側で生じる譲渡所得は、以下の通り計算される。

譲渡所得=200万円ー(50万円+0万円)-50万円=100万円

※なお、上記の例で課税対象となる金額は、短期的に(取得から5年内)に寄贈されたなら100万円だが、長期的に(取得から5年超)で寄贈されたなら100万円×1/2=50万円と計算される。(所得税や住民税の課税は上記に税率(所得税は累進課税)を乗じた分だけの影響となる。)

このように「個人」→「法人」への作品の贈与は作品の評価額が取得時よりも高くなった場合に、思わぬ形で元の所有者を苦しめることになりかねない。もちろん、作品の評価額が高くなっていたとしても、譲渡所得の特別控除枠や所有期間による課税の違いを上手に利用して、課税問題に繋がらないよう譲り渡せるケースもある。だからこそ、課税の仕組みを知っておくことが有益だ。

ただ、コレクションの規模が大きくなればなるほど、作品寄贈に伴う課税問題は無視出来なくなる。そこで、次章 # 4-3 美術品を手放す~特殊な譲渡編2では「個人」→「法人」に対し作品を贈与する場合に、例外的に所得税非課税となるケースを具体的に紹介しようと思う。

(3)法人→個人への贈与

続いて、作品所有者である「法人」が「個人」に作品を贈与する場合、どのような問題が生じるだろうか。

<受贈者側:個人>

まず、作品を譲り受ける側、すなわち「受贈者:個人」はこうした場合に「所得税」の課税問題をあらかじめ気にしておかなければならない。

※「個人」→「個人」で作品の贈与が生じる場合には「贈与税」の問題になるが、「法人」→「個人」で作品の贈与が生じる場合には「所得税」の問題になる。これは、「贈与税」が「個人」から「個人」への財産移転に関する課税関係を取り扱うのに対し、「法人」から「個人」への財産移転に関する関係を取り扱っていないからだ。法人から個人への財産移転が生じた場合の課税関係を規定しているのは「所得税法」であり、財産贈与に関連して生じた経済的恩恵(もうけ)に対しては「所得税」が課税されるルールとなっている。

さて、所得税法上、「個人」が「法人」から無償で何らかの財産を譲り受けた場合、恩恵たる経済的利益の相当額、すなわち譲り受けた財産の価額に課税するルールとなっている。

所得税法上の課税ルールは少しややこしく、例えば作品を譲り受ける「個人」が「法人」の従業員であり、いわば作品現物を「給与」の一部として譲り受ける、といった特殊なケースもあるかもしれない。その場合は、労務の対価=作品の評価額となり、作品の価値相当をベースに「給与所得」が計算され、所得税負担が生じるだろう。

また、「個人」が外部から「法人」に対して(労務以外の何らかの)サービス提供を行い、その対価として作品が「法人」から現物で提供される、といったケースもあるかもしれない。この場合もやはり、作品の価値相当をベースに「事業所得ないし雑所得」が計算され、所得税負担が生じる。ただし、これは相当特殊なケースだろう。

上記のような対価₌見返りとしてではなく、「法人」が作品を「個人」に対して贈与するといった場合には、それが個人の事業に関連していれば「事業所得ないし雑所得」、事業に関連していなければ「一時所得」となる可能性が高い。

このように「法人」→「個人」への作品寄贈に伴う個人側の課税問題はかなり複雑で、状況により様々なパターンが考えられる。ただ、いずれも「所得税」の問題になるということは押さえておきたい。

<贈与者側:法人>

次に、所有作品を「法人」が「個人」にタダで譲り渡す側、「贈与者:法人」サイドではどんな問題が起こるか。「法人」側では原則として以下のような課税問題が発生するため、注意が必要だ。

法人税法上、無償で財産の譲り渡しを行う際にも、財産の価額に相当する金額で譲渡したとみなして収益を認識しなければならない。そのため、作品の価値が上昇している場合などには、贈与者である法人側で法人税課税の問題が生じるだろう。

もっとも作品の簿価ないし取得原価よりも作品の評価額が大幅に下がっているというケースもある。そうした場合には、譲渡に伴い損失が識別され、重要な課税問題とならないこともあるだろう。

(4)法人→法人への贈与

最後に、作品所有者である「法人」が別の「法人」に作品を贈与する場合、どのような問題が生じるかを見ていこう。

<受贈者側:法人>

まず、作品を譲り受ける側、すなわち「受贈者:法人」はこうした場合に(2)<受贈者側:法人>の場合と同様の取扱いとなり、「法人税」の課税問題をあらかじめ気にしておかなければならない。

<贈与者側:法人>

次に、所有作品を法人にタダで譲り渡す側、すなわち「贈与者:法人」サイドでは(3)<受贈者側:法人>の場合と同様の取扱いとなり、「法人税」の課税問題をあらかじめ気にしておく必要がある。

(1)~(4)まとめ

法人税の問題特殊な譲渡における課税問題~(評価額より)低額で作品を譲り渡すケース

上記では作品をタダ(無償)で他者に贈与する場合について、(1)-(4)のケース別に見てきた。しかし、タダ(無償)ではないが、現在の作品評価額より低い金額で譲り渡すというケースもあるだろう。こうしたケース、いわゆる「低額譲渡」の場合は課税関係をどう考えればよいだろうか?

大雑把な結論としては、こうした場合は、実際の譲渡金額と財産の価額(作品の評価額)との間に差額が経済的利益として一方から他方に移転していると考え、課税関係を整理すればよい。

例えば、「個人」→「個人」の低額譲渡のケースで、評価額200万円の作品を50万円で譲り渡したとすると、差額の150万円分の経済価値が移転したと考える必要がある。この場合基礎控除額110万円を超える経済価値の移転があるため、受贈者(個人)側で贈与税の問題となるだろう。

また、「法人」→「個人」の低額譲渡のケースで、やはり評価額200万円の作品を50万円で譲り渡した場合には、差額の150万円分の経済価値が移転したと考える必要があり、贈与者(法人)側に法人税課税の問題が生じる一方、受贈者(個人)側でも、所得税の問題を気にしなければならない。

さらに、「個人」→「法人」の低額譲渡のケースでは、受贈者(法人)側で法人税課税の問題が生じる一方、贈与者(個人)側で前述の「みなし譲渡所得課税」による所得税の問題を気にしておかなければならない。ただし、低額譲渡のケースで、「みなし譲渡所得課税」問題が生じるのは、譲渡金額が時価相当額(≒作品評価額)の1/2未満の場合のみである。逆に言えば、作品評価額より多少程度低い金額で譲渡するという話なら、みなし譲渡所得課税は生じないので、とにかく法人に安く譲りたいと考える場合には、しっかりとしたエビデンスを準備し、思わぬ課税が生じないよう取引上の工夫をしておくことをお勧めしておきたい。

最後に、「法人」→「法人」の低額譲渡のケースにも一応触れておくが、贈与者(法人)サイド、受贈者(法人)サイドの双方で法人税課税の問題が生じることになる。(上記(4)と同様の考え方だ。)

全体まとめ

以上のように作品を手放す際、時価相当額(≒作品の評価額)より低い金額、ないしタダ(無償)で譲渡する場合には、複雑な税金問題に繋がる可能性があるため注意が必要である。また、贈与側であれ、受贈側であれ、作品を譲り渡すタイミングを計算しておくことも有益だ。

また#5 で後述する予定だが、作品を譲り渡す際に課税問題が生じるのかということや、その経済的影響がどの程度かを考えるうえで「作品評価」の問題はけして無視できない。特に現代アートのような価値変動の激しい作品群を所有する際には様々な難しさが伴うだろう。

大規模に作品群をコレクションしている場合などには、その作品群をまとまった形で寄贈したいと望むケースもあるだろう。

作品を単に換金するのではなく、有意義に活用してくれる先、大切に保管し次世代に繋いでくれる先を模索することになる。そうした場合に上記(2)のみなし譲渡所得課税を回避して、作品寄贈を無理なく行う方法はないだろうか?

次章 # 4-3 美術品を手放す~特殊な譲渡編2では、個人(コレクター)が作品を贈与する際、例外的に所得税非課税で移転できるケースなどを具体的に紹介していきたいと思う。

Artwork by Nobuyuki OSAKI

Instagram@nobuyukiosaki

この記事が気に入ったらサポートをしてみませんか?