FPの勉強は面白いよ!タックス・プランニング「給与所得」編

前回、FPの勉強は面白いよ!タックス・

プランニング「所得税」編で所得税に関する

お話しをしました。今日はタックス・プラン

ニングの勉強する給与所得についてです。

一番自分たちに関係するところですね。

まず、給与所得は総合課税です。

総合課税とは複数の所得をまとめて総合的に

課税する課税方式。確定申告によって税金を

納めます。

給与所得は給与・賞与・手当・現物給与など

です。

給与等の収入金額が2000万円超の人、

給与所得および退職所得以外の所得が20万

円超の人は確定申告が必要です。

例えばですが、会社員としては300万円の年収、

副業で20万円を超える収入のある方は確定申告

しないとダメなんですね。

上記以外の人は、給与支払者(事業主)が源泉

徴収によって税金を支払うため、確定申告が不要

なのです。

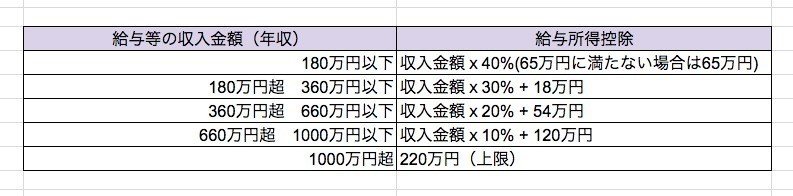

給与所得は、

給与所得=収入金額ー給与所得控除額(最低65万円)

となります。

上の表で給与所得を計算します。

例えば、お給料での年収が500万円の人であれば、

給与所得控除額は500万円×20%+54万円=154万円

になります。

給与所得の金額は、収入金額ー給与所得控除額で計算

するので、給与所得は500万円-154万円=346万円

ということになります。

この346万円がその年の給与所得となるので、この

金額に対して税金がかかるわけですね。会社員で

副業していない方は、事業主である会社が代わって

税金計算をしてくれています。

会社が従業員の税金の計算の手続きを行うことを

「年末調整」といいます。その計算結果は年に1回

「源泉徴収票」という書類を渡すことで従業員に

対して通知されています。

毎月のお給料から天引きされている源泉徴収額と

いうのは、ざっくり計算されたおおよその金額で

すので、年末に正確な計算がされ、たいがい少し

戻ってきますよね。

FP2級の出題範囲は給与所得では上の表の数字を

記憶し、給与所得の計算くらいしか出題されません。

範囲が広いため、細かい知識は2級合格後に自身

で勉強する必要があります。

FPの知識を10代のうちに勉強したかったなと

いつも思います。自分の子供にも自分の知識とし

て、FPの試験を受けるよう促したいと思ってい

ます。

英語発音のこと、ギリシャ語についてなど、ご質問受け付けております!応援していただけるととても嬉しいです!